下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、法定繼承土地的行為

B、土地使用權(quán)所有人將土地使用權(quán)贈(zèng)與直系親屬的行為

D、土地使用權(quán)所有人通過國家機(jī)關(guān)將土地使用權(quán)贈(zèng)與公益事業(yè)的行為

804

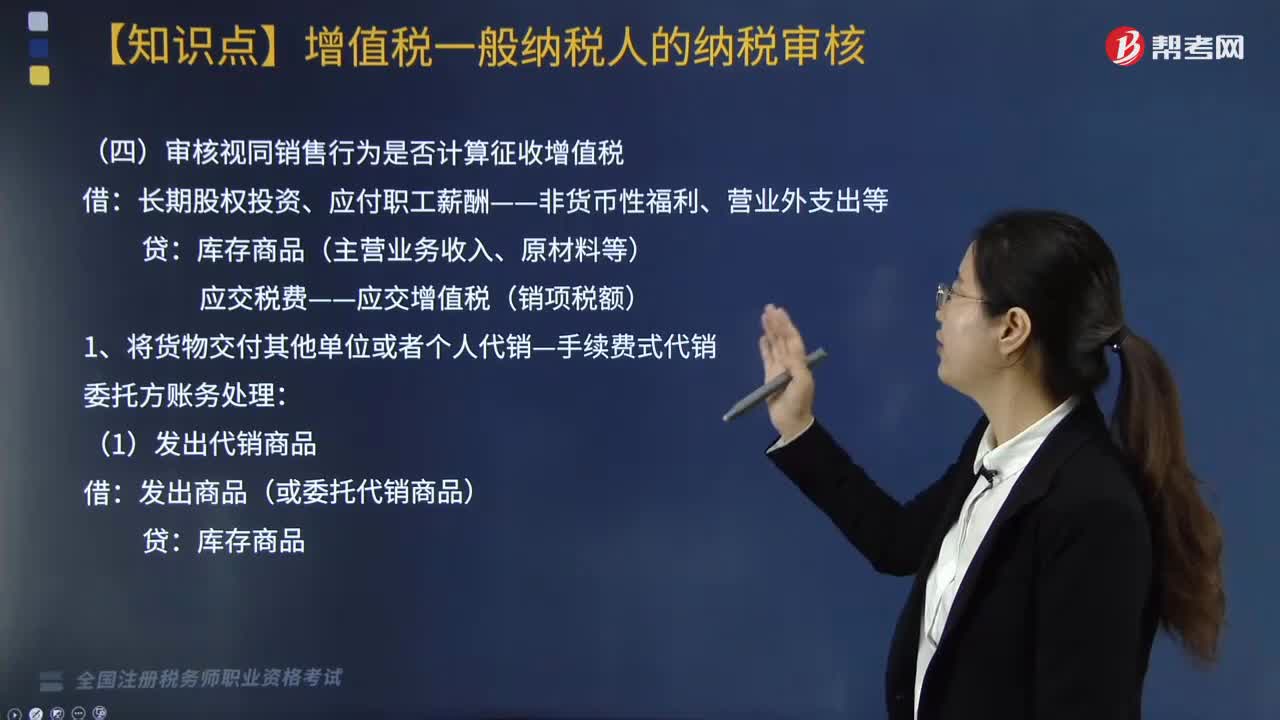

804審核視同銷售行為是否計(jì)算征收增值稅?:審核視同銷售行為是否計(jì)算征收增值稅?長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費(fèi)收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額),應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目:

267

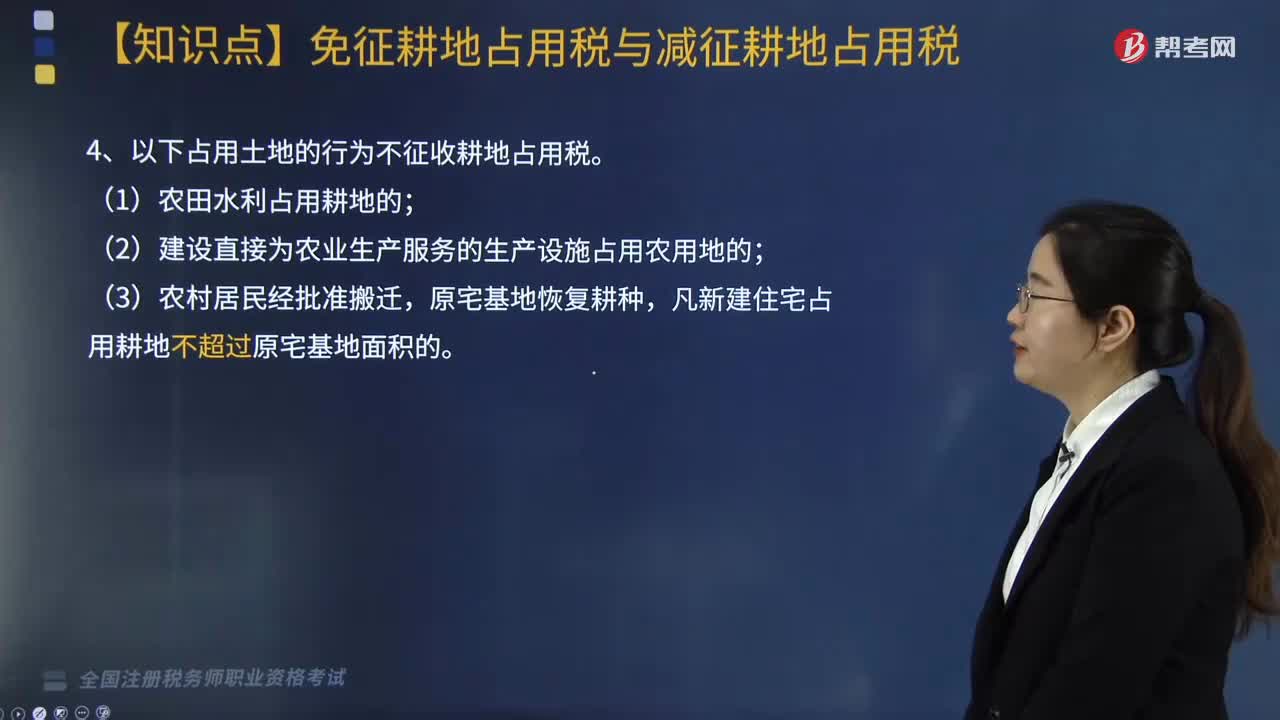

267哪些項(xiàng)目可以免征耕地占用稅與減征耕地占用稅?:哪些項(xiàng)目可以免征耕地占用稅與減征耕地占用稅?4. 以下占用土地的行為不征收耕地占用稅;二、減征耕地占用稅,按照當(dāng)?shù)剡m用稅額繳納耕地占用稅,3. 免征或者減征耕地占用稅后。不繳納耕地占用稅:應(yīng)征收耕地占用稅的有(。納稅人占用耕地從事非農(nóng)業(yè)建設(shè)應(yīng)征收耕地占用稅,按照當(dāng)?shù)剡m用稅額繳納耕地占用稅農(nóng)村居民在規(guī)定用地標(biāo)準(zhǔn)以內(nèi)占用耕地新建自用住宅免征耕地占用稅均免征耕地占用稅

250

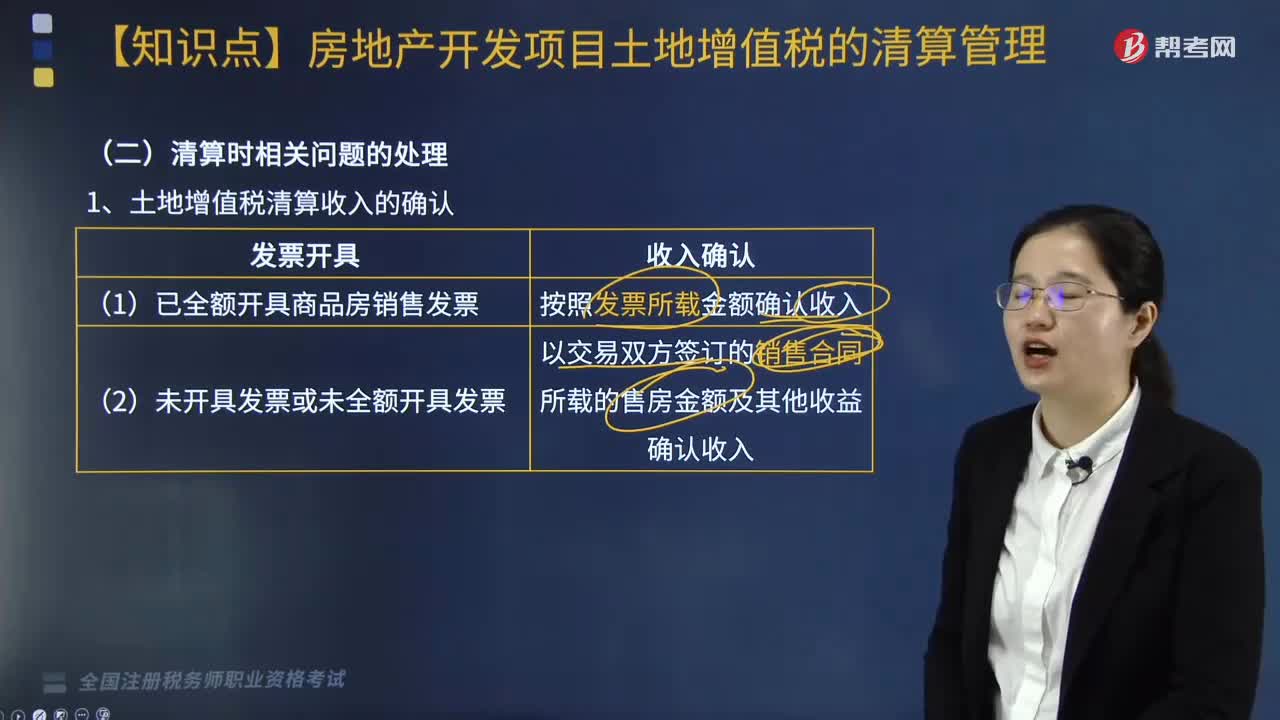

250土地增值稅清算收入如何確認(rèn)?:土地增值稅清算收入的確認(rèn):以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認(rèn)收入。(3)營改增后進(jìn)行房地產(chǎn)開發(fā)項(xiàng)目土地增值稅清算。①土地增值稅應(yīng)稅收入=營改增前轉(zhuǎn)讓房地產(chǎn)取得的收入+營改增后轉(zhuǎn)讓房地產(chǎn)取得的不含增值稅收入。②與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金=營改增前實(shí)際繳納的營業(yè)稅、城建稅、教育費(fèi)附加、地方教育附加+營改增后允許扣除的城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料