下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

北京2022年冬奧會(huì)和冬殘奧會(huì)個(gè)人所得稅的規(guī)定是什么?

為支持發(fā)展奧林匹克運(yùn)動(dòng),確保北京2022年冬奧會(huì)和冬殘奧會(huì)順利舉辦,現(xiàn)就有關(guān)稅收政策通知如下:

對(duì)北京2022年冬奧會(huì)和冬殘奧會(huì)組織委員會(huì)(以下簡(jiǎn)稱“北京冬奧組委”)實(shí)行以下稅收政策。

(1)個(gè)人捐贈(zèng)北京2022年冬奧會(huì)、冬殘奧會(huì)、測(cè)試賽的資金和物資支出可在計(jì)算個(gè)人應(yīng)納稅所得額時(shí)予以全額扣除。

(2)對(duì)受北京冬奧組委邀請(qǐng)的,在北京2022年冬奧會(huì)、冬殘奧會(huì)、測(cè)試賽期間臨時(shí)來華,從事相關(guān)工作的外籍顧問以及裁判員等外籍技術(shù)官員取得的由北京冬奧組委、測(cè)試賽賽事組委會(huì)支付的勞務(wù)報(bào)酬免征個(gè)人所得稅。

(3)對(duì)于參賽運(yùn)動(dòng)員因北京2022年冬奧會(huì)、冬殘奧會(huì)、測(cè)試賽比賽獲得的獎(jiǎng)金和其他獎(jiǎng)賞收入,按現(xiàn)行稅收法律法規(guī)的有關(guān)規(guī)定征免應(yīng)繳納的個(gè)人所得稅。

和冬殘奧會(huì)個(gè)人所得稅的規(guī)定20200706151928064.png)

“長(zhǎng)江學(xué)者獎(jiǎng)勵(lì)計(jì)劃”有關(guān)個(gè)人所得稅的規(guī)定:

(1)特聘教授取得的崗位津貼應(yīng)并入其當(dāng)月的工資、薪金所得計(jì)征個(gè)人所得稅,稅款由所在學(xué)校代扣代繳。

(2)對(duì)特聘教授獲得“長(zhǎng)江學(xué)者成就獎(jiǎng)”的獎(jiǎng)金,可視為國務(wù)院部委頒發(fā)的教育方面的獎(jiǎng)金,免予征收個(gè)人所得稅。

(3)對(duì)教育部頒發(fā)的特聘教授在聘期內(nèi)享受的“特聘教授獎(jiǎng)金”,免予征收個(gè)人所得稅。

個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)個(gè)人所得稅規(guī)定(屬于綜合所得扣除中的其他扣除)

(1)自2018年5月1日起,在上海市、福建省(含廈門市)和蘇州工業(yè)園區(qū)實(shí)施個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)。試點(diǎn)期限暫定1年。

(2)對(duì)試點(diǎn)地區(qū)個(gè)人通過個(gè)人商業(yè)養(yǎng)老資金賬戶購買符合規(guī)定的商業(yè)養(yǎng)老保險(xiǎn)產(chǎn)品的支出,允許在一定標(biāo)準(zhǔn)內(nèi)稅前扣除;計(jì)入個(gè)人商業(yè)養(yǎng)老資金賬戶的投資收益,暫不征收個(gè)人所得稅;個(gè)人領(lǐng)取商業(yè)養(yǎng)老金時(shí)再征收個(gè)人所得稅。

1、個(gè)人繳費(fèi)稅前扣除標(biāo)準(zhǔn):取得工資薪金、連續(xù)性勞務(wù)報(bào)酬所得(指納稅人連續(xù)6個(gè)月以上(含)為同一單位提供勞務(wù)而取得的所得)的個(gè)人,其繳納的保費(fèi)準(zhǔn)予在申報(bào)扣除當(dāng)月計(jì)算應(yīng)納稅所得額時(shí)予以限額據(jù)實(shí)扣除,扣除限額按照當(dāng)月工資薪金、連續(xù)性勞務(wù)報(bào)酬收入的6%和1000元孰低辦法確定。

取得個(gè)體工商戶生產(chǎn)經(jīng)營(yíng)所得、對(duì)企事業(yè)單位的承包承租經(jīng)營(yíng)所得的個(gè)體工商戶業(yè)主、個(gè)人獨(dú)資企業(yè)投資者、合伙企業(yè)自然人合伙人和承包承租經(jīng)營(yíng)者,其繳納的保費(fèi)準(zhǔn)予在申報(bào)扣除當(dāng)年計(jì)算應(yīng)納稅所得額時(shí)予以限額據(jù)實(shí)扣除,扣除限額按照不超過當(dāng)年應(yīng)稅收入的6%和12000元孰低辦法確定。

2、個(gè)人領(lǐng)取商業(yè)養(yǎng)老金征稅。個(gè)人達(dá)到國家規(guī)定的退休年齡時(shí),可按月或按年領(lǐng)取商業(yè)養(yǎng)老金,領(lǐng)取期限原則上為終身或不少于15年。個(gè)人身故、發(fā)生保險(xiǎn)合同約定的全殘或罹患重大疾病的,可以一次性領(lǐng)取商業(yè)養(yǎng)老金。

對(duì)個(gè)人達(dá)到規(guī)定條件時(shí)領(lǐng)取的商業(yè)養(yǎng)老金收入,其中25%部分予以免稅,其余75%部分按照10%的比例稅率計(jì)算繳納個(gè)人所得稅,稅款計(jì)入“其他所得”項(xiàng)目。

3、個(gè)人按規(guī)定領(lǐng)取商業(yè)養(yǎng)老金時(shí),由保險(xiǎn)公司代扣代繳其應(yīng)繳的個(gè)人所得稅。

58

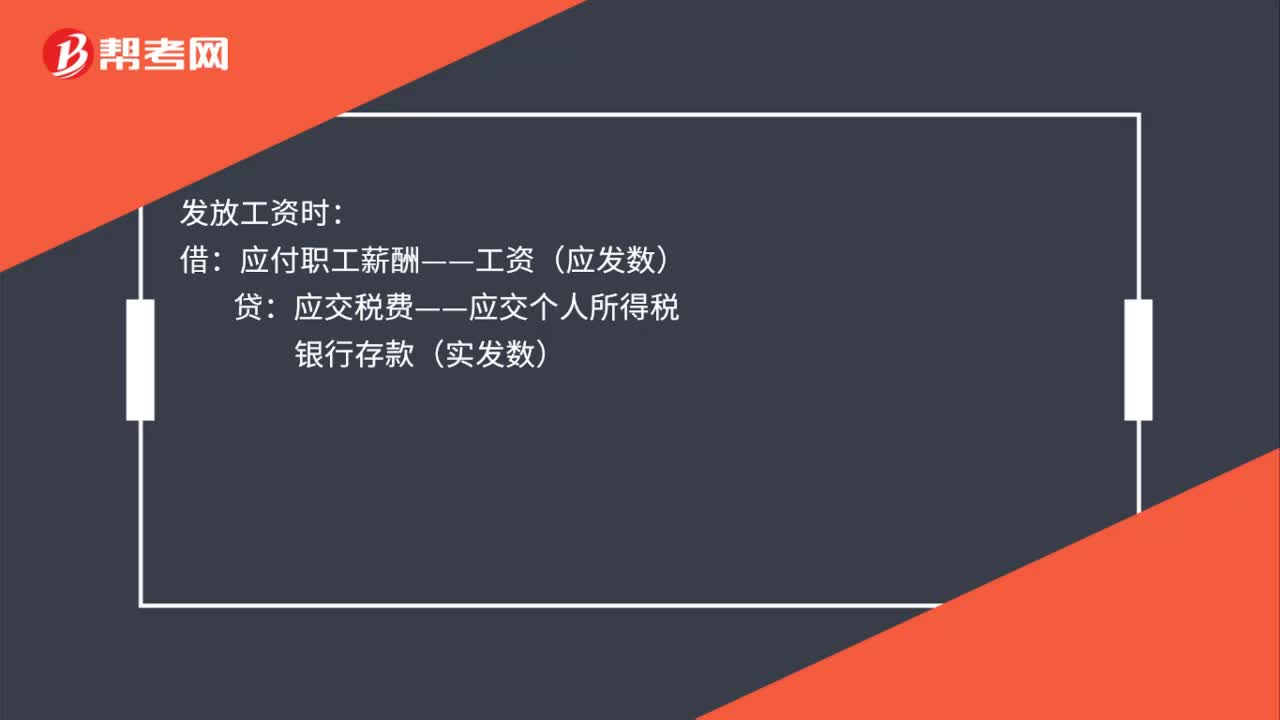

58個(gè)人所得稅會(huì)計(jì)分錄是什么?:個(gè)人所得稅會(huì)計(jì)分錄:計(jì)提工資:管理費(fèi)用等:應(yīng)付職工薪酬——工資:發(fā)放工資時(shí):應(yīng)付職工薪酬——工資(應(yīng)發(fā)數(shù)):銀行存款(實(shí)發(fā)數(shù))繳納個(gè)人所得稅借應(yīng)交稅費(fèi)——應(yīng)交個(gè)人所得稅貸銀行存款

41

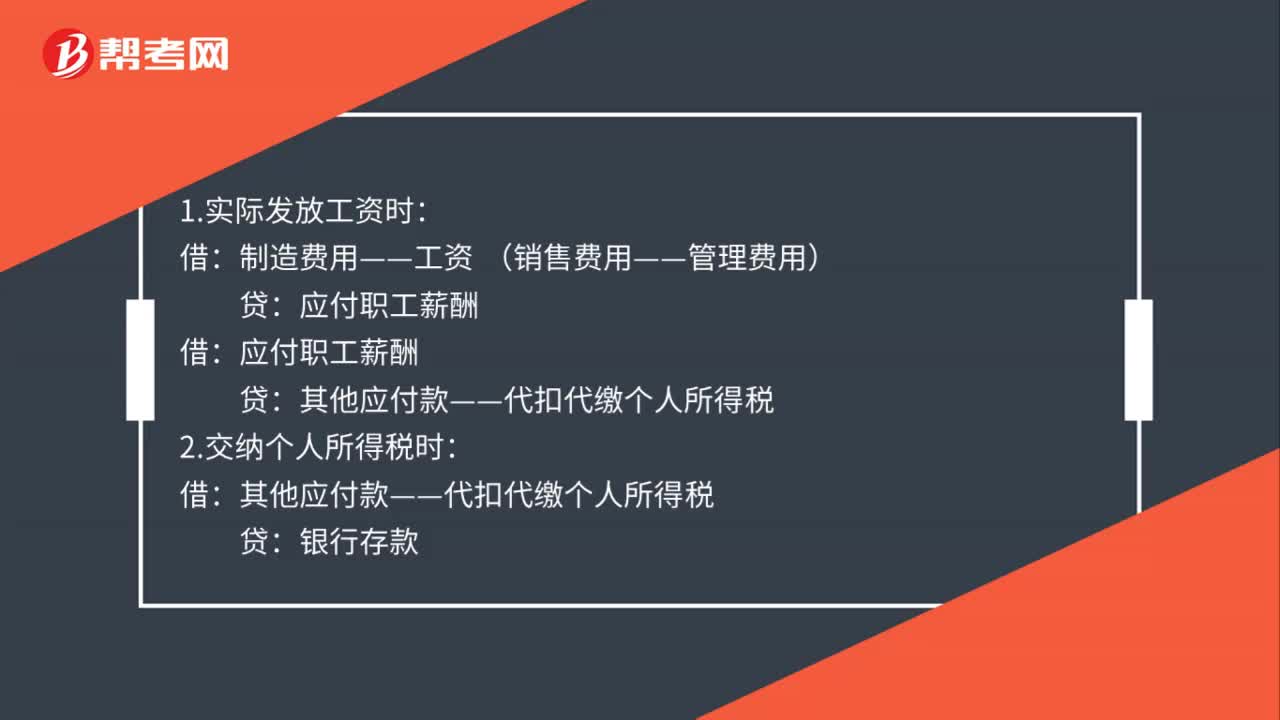

41結(jié)轉(zhuǎn)代扣個(gè)人所得稅會(huì)計(jì)分錄是什么?:結(jié)轉(zhuǎn)代扣個(gè)人所得稅會(huì)計(jì)分錄是什么?1.實(shí)際發(fā)放工資時(shí):制造費(fèi)用——工資 (銷售費(fèi)用——管理費(fèi)用):應(yīng)付職工薪酬:2.交納個(gè)所得稅時(shí)借其他應(yīng)付款——代扣代繳個(gè)人所得稅貸銀行存款

548

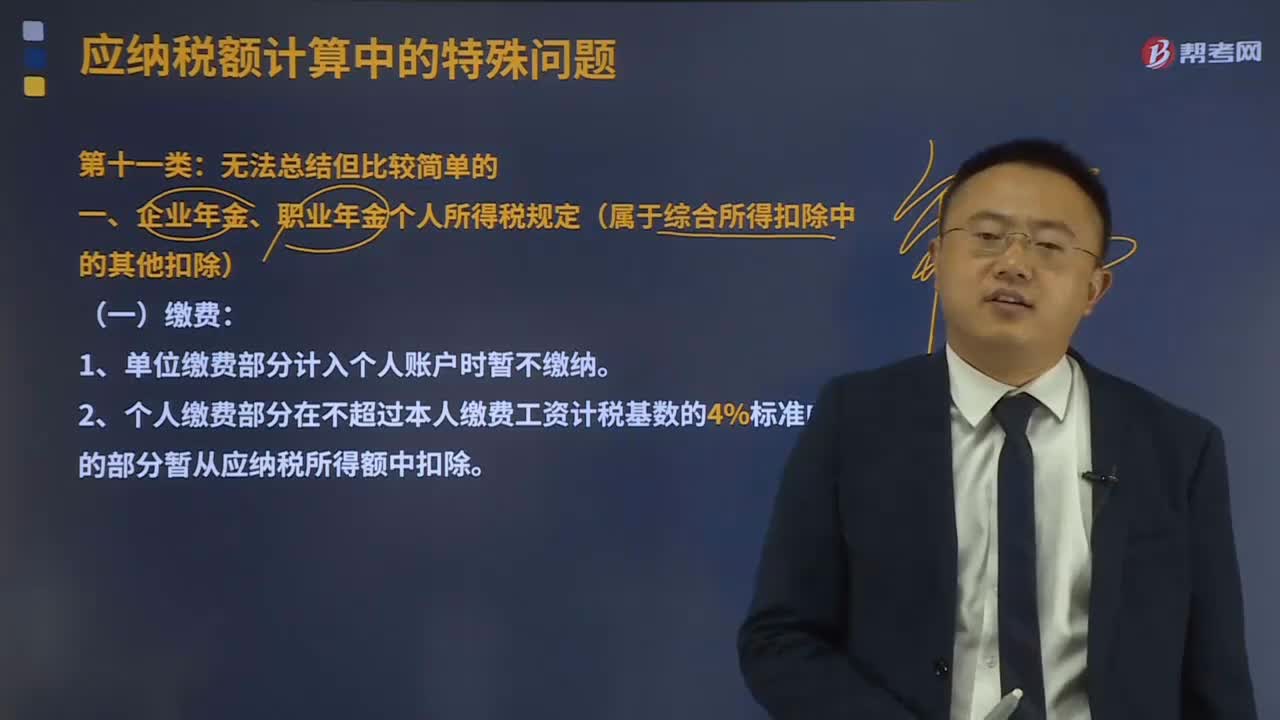

548企業(yè)年金、職業(yè)年金個(gè)人所得稅規(guī)定有什么?:一、企業(yè)年金、職業(yè)年金個(gè)人所得稅規(guī)定(屬于綜合所得扣除中的其他扣除):1、單位繳費(fèi)部分計(jì)入個(gè)人賬戶時(shí)暫不繳納。2、個(gè)人繳費(fèi)部分在不超過本人繳費(fèi)工資計(jì)稅基數(shù)的4%標(biāo)準(zhǔn)內(nèi)的部分暫從應(yīng)納稅所得額中扣除,企業(yè)年金月平均工資按國家統(tǒng)計(jì)局規(guī)定列入工資總額統(tǒng)計(jì)的項(xiàng)目計(jì)算。3、超過規(guī)定的標(biāo)準(zhǔn)繳付的年金單位繳費(fèi)和個(gè)人繳費(fèi)部分并入個(gè)人當(dāng)期工資薪金征稅:年金基金投資運(yùn)營(yíng)收益分配計(jì)入個(gè)人賬戶時(shí)暫不繳納:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料