下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

居民個(gè)人2019年的綜合所得如何進(jìn)行年度匯算?

居民個(gè)人2019年度綜合所得收入超過12萬元且需要補(bǔ)稅金額超過400元的,或者2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的,需要辦理年度匯算。

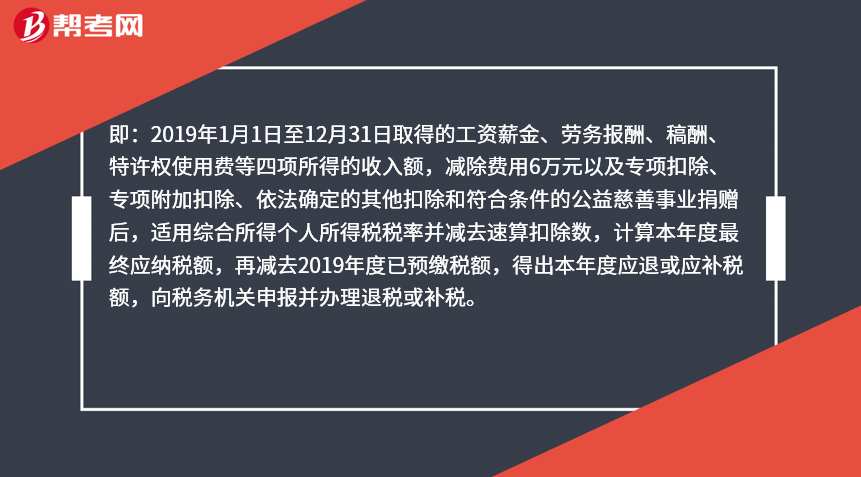

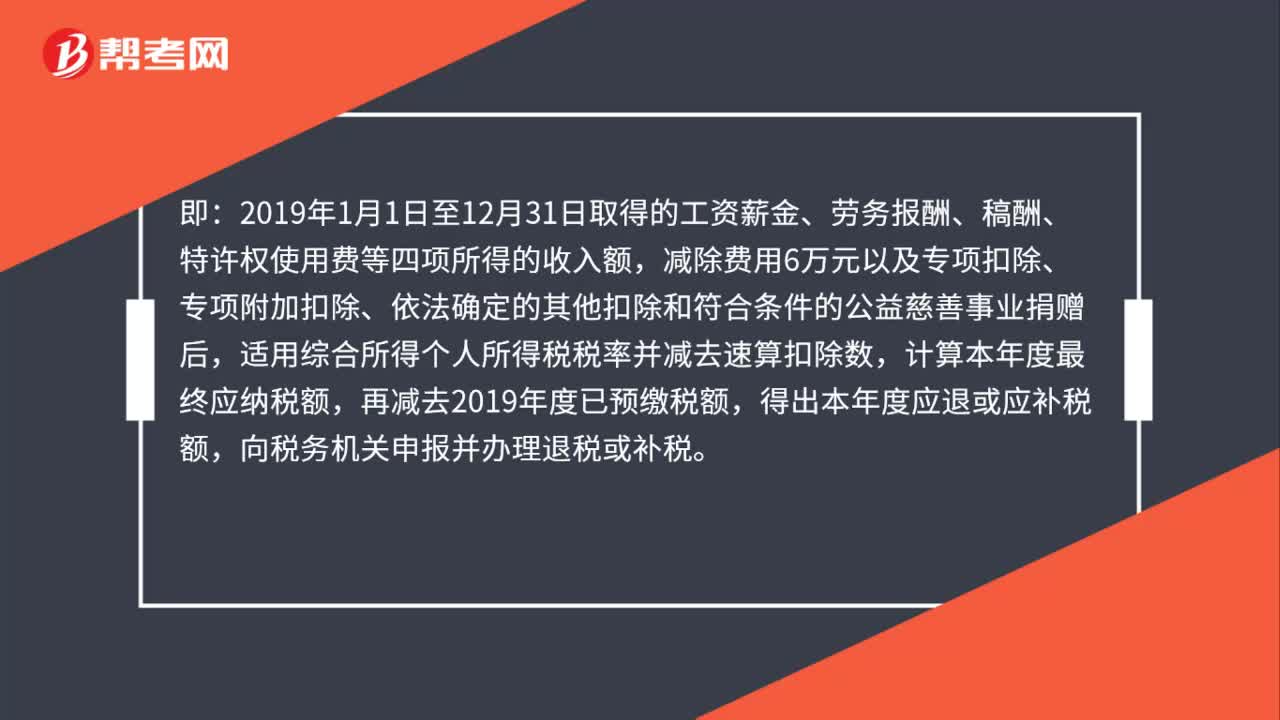

即:2019年1月1日至12月31日取得的工資薪金、勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)等四項(xiàng)所得的收入額,減除費(fèi)用6萬元以及專項(xiàng)扣除、專項(xiàng)附加扣除、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈(zèng)后,適用綜合所得個(gè)人所得稅稅率并減去速算扣除數(shù),計(jì)算本年度最終應(yīng)納稅額,再減去2019年度已預(yù)繳稅額,得出本年度應(yīng)退或應(yīng)補(bǔ)稅額,向稅務(wù)機(jī)關(guān)申報(bào)并辦理退稅或補(bǔ)稅。

具體計(jì)算公式如下:

2019年度匯算應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除-捐贈(zèng))×適用稅率-速算扣除數(shù)]-2019年已預(yù)繳稅額

112

112居民個(gè)人2019年的綜合所得如何進(jìn)行年度匯算?:居民個(gè)人2019年度綜合所得收入超過12萬元且需要補(bǔ)稅金額超過400元的,或者2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的,減除費(fèi)用6萬元以及專項(xiàng)扣除、專項(xiàng)附加扣除、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈(zèng)后,適用綜合所得個(gè)人所得稅稅率并減去速算扣除數(shù),計(jì)算本年度最終應(yīng)納稅額,再減去2019年度已預(yù)繳稅額,得出本年度應(yīng)退或應(yīng)補(bǔ)稅額。

70

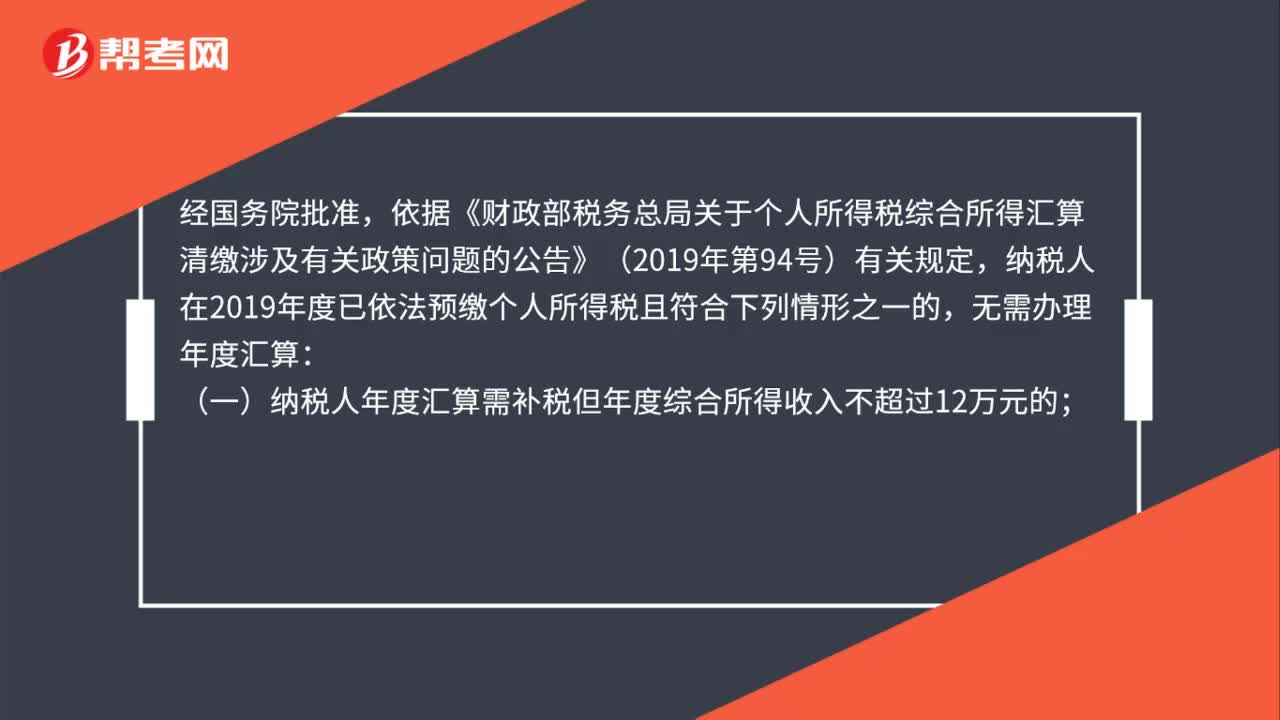

70哪些納稅人不需要辦理2019年度個(gè)人所得稅綜合所得年度匯算?:哪些納稅人不需要辦理2019年度個(gè)人所得稅綜合所得年度匯算?依據(jù)《財(cái)政部稅務(wù)總局關(guān)于個(gè)人所得稅綜合所得匯算清繳涉及有關(guān)政策問題的公告》(2019年第94號(hào))有關(guān)規(guī)定,納稅人在2019年度已依法預(yù)繳個(gè)人所得稅且符合下列情形之一的,無需辦理年度匯算:(一)納稅人年度匯算需補(bǔ)稅但年度綜合所得收入不超過12萬元的;(二)納稅人年度匯算需補(bǔ)稅金額不超過400元的;

52

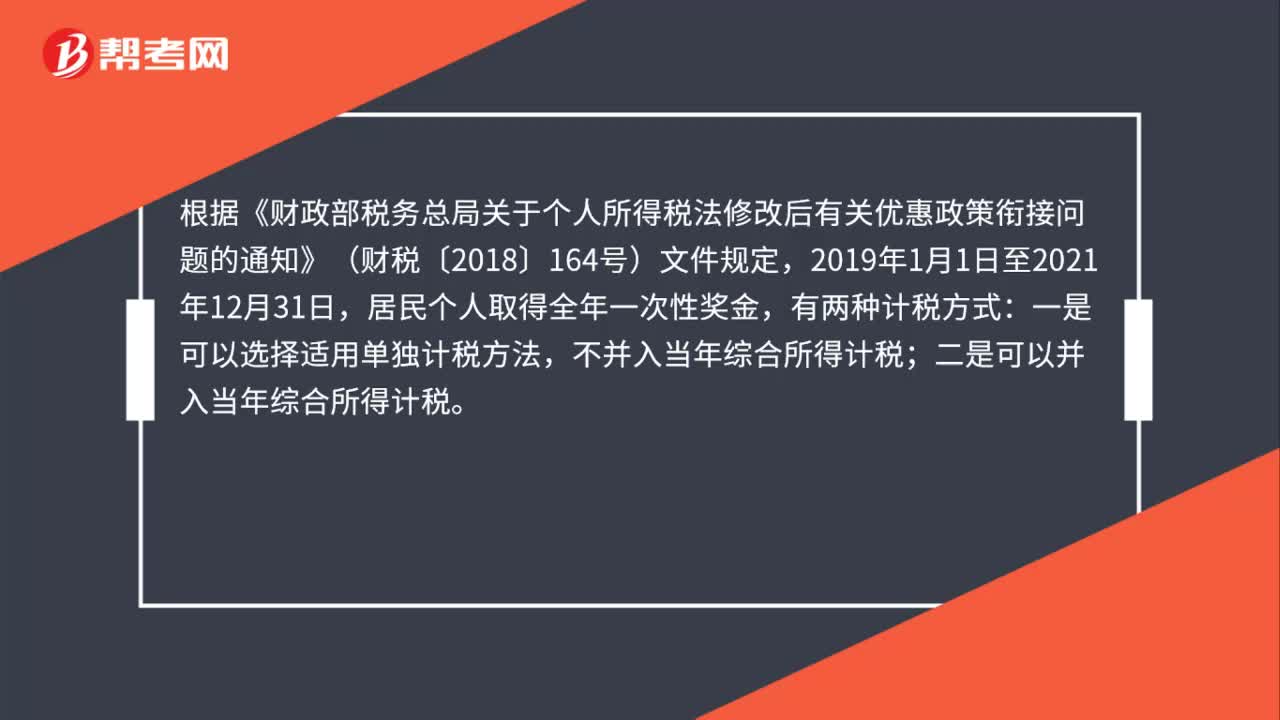

52全年一次性獎(jiǎng)金如何并入綜合所得進(jìn)行個(gè)人所得稅年度匯算清繳?:全年一次性獎(jiǎng)金如何并入綜合所得進(jìn)行個(gè)人所得稅年度匯算清繳?根據(jù)《財(cái)政部稅務(wù)總局關(guān)于個(gè)人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財(cái)稅〔2018〕164號(hào))文件規(guī)定,居民個(gè)人取得全年一次性獎(jiǎng)金,有兩種計(jì)稅方式:一是可以選擇適用單獨(dú)計(jì)稅方法,二是可以并入當(dāng)年綜合所得計(jì)稅。因此,納稅人若在2019年取得全年一次性獎(jiǎng)金時(shí)是單獨(dú)計(jì)算納稅的,年度匯算時(shí)也可選擇并入綜合所得計(jì)算納稅。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料