下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

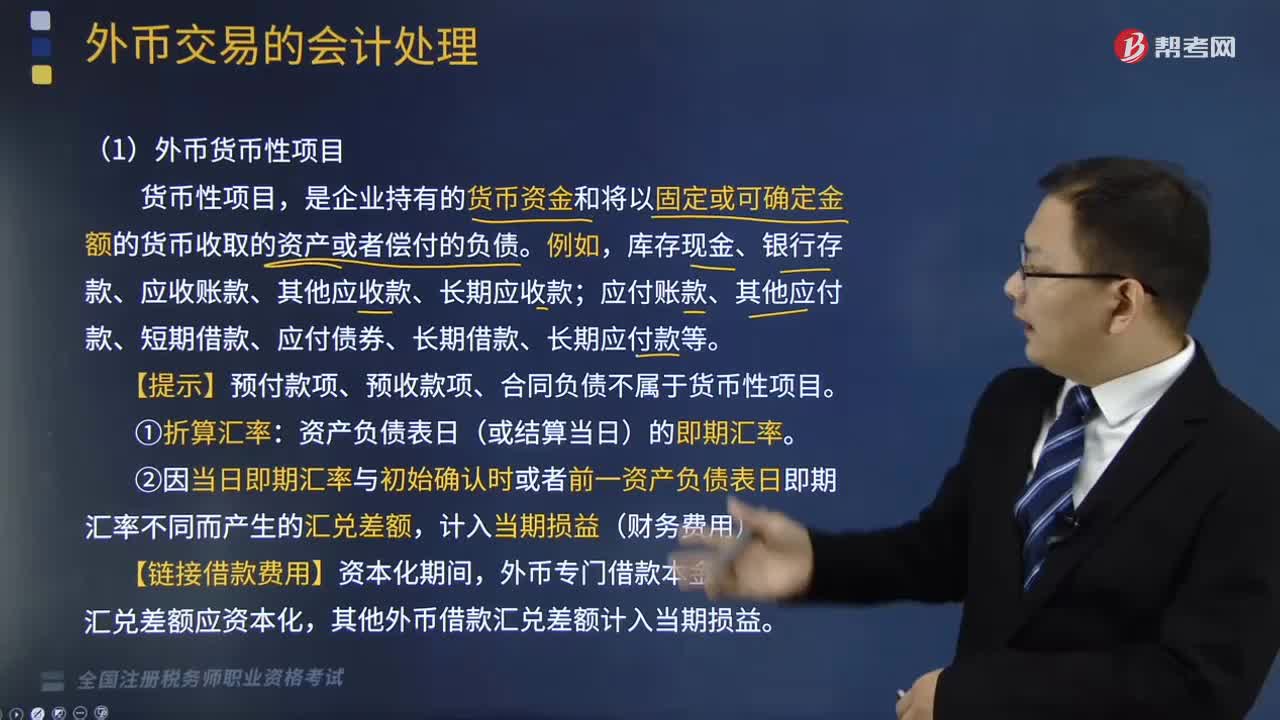

外幣貨幣性項(xiàng)目包括哪些?

貨幣性項(xiàng)目,是企業(yè)持有的貨幣資金和將以固定或可確定金額的貨幣收取的資產(chǎn)或者償付的負(fù)債。例如,庫(kù)存現(xiàn)金、銀行存款、應(yīng)收賬款、其他應(yīng)收款、長(zhǎng)期應(yīng)收款;應(yīng)付賬款、其他應(yīng)付款、短期借款、應(yīng)付債券、長(zhǎng)期借款、長(zhǎng)期應(yīng)付款等。

【提示】預(yù)付款項(xiàng)、預(yù)收款項(xiàng)、合同負(fù)債不屬于貨幣性項(xiàng)目。

①折算匯率:資產(chǎn)負(fù)債表日(或結(jié)算當(dāng)日)的即期匯率。

②因當(dāng)日即期匯率與初始確認(rèn)時(shí)或者前一資產(chǎn)負(fù)債表日即期匯率不同而產(chǎn)生的匯兌差額,計(jì)入當(dāng)期損益(財(cái)務(wù)費(fèi)用)。

【鏈接借款費(fèi)用】資本化期間,外幣專(zhuān)門(mén)借款本金或利息的匯兌差額應(yīng)資本化,其他外幣借款匯兌差額計(jì)入當(dāng)期損益。

例如,應(yīng)收賬款100美元,初始確認(rèn)匯率1:6.2;第1年期末匯率1:6.5;第2年結(jié)算匯率1:6.3。(如下圖所示)

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-外幣貨幣性項(xiàng)目20200814165409535.png)

【總結(jié)1】計(jì)算貨幣性項(xiàng)目的期末匯兌差額時(shí),可按照如下步驟:

步驟一:計(jì)算調(diào)整前記賬本位幣的余額=上期末記賬本位幣余額(上期末外幣余額×上期末外幣匯率)+本期外幣業(yè)務(wù)的記賬本位幣增加額(本期外幣增加額×交易發(fā)生日匯率)-本期外幣業(yè)務(wù)的記賬本位幣減少額(本期外幣減少額×交易發(fā)生日匯率)

步驟二:計(jì)算調(diào)整后記賬本位幣余額=期末外幣余額(期初外幣余額+本期外幣增加額-本期外幣減少額)×期末即期匯率

步驟三:計(jì)算匯兌差額=調(diào)整后記賬本位幣余額-調(diào)整前記賬本位幣余額

【總結(jié)2】如何確定匯兌差額(正數(shù)代表收益,負(fù)數(shù)代表?yè)p失):

(1)匯兌收益:

①資產(chǎn)項(xiàng)目的增加=調(diào)整后記賬本位幣金額(期末)-調(diào)整前記賬本位幣金額(期初)

②負(fù)債項(xiàng)目的減少=調(diào)整前記賬本位幣金額(期初)-調(diào)整后記賬本位幣金額(期末)

(2)匯兌損失:

①資產(chǎn)項(xiàng)目的減少=調(diào)整前記賬本位幣金額(期初)-調(diào)整后記賬本位幣金額(期末)

②負(fù)債項(xiàng)目的增加=調(diào)整后記賬本位幣金額(期末)-調(diào)整前記賬本位幣金額(期初)

189

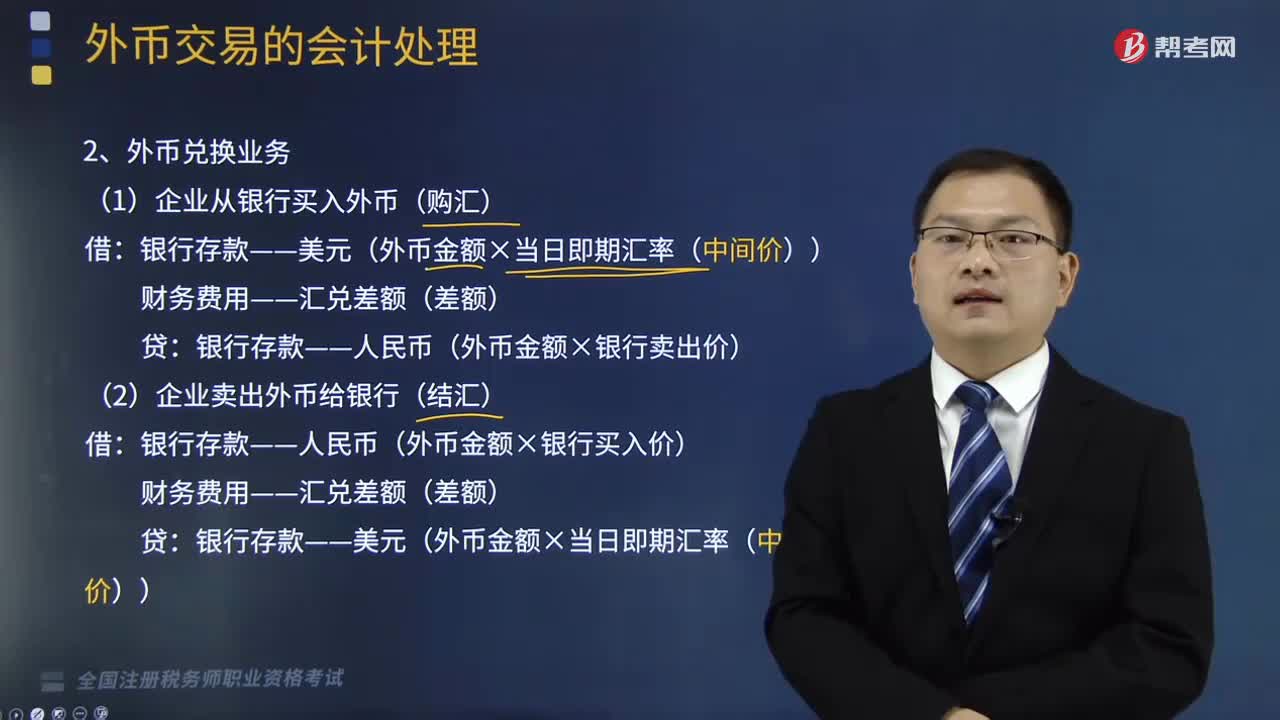

189外幣兌換業(yè)務(wù)包括哪些?以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?:以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?(1)企業(yè)從銀行買(mǎi)入外幣(購(gòu)匯):銀行存款——人民幣(外幣金額×銀行賣(mài)出價(jià)),(2)企業(yè)賣(mài)出外幣給銀行(結(jié)匯),銀行存款——人民幣(外幣金額×銀行買(mǎi)入價(jià)):銀行存款——美元(外幣金額×當(dāng)日即期匯率(中間價(jià))),外幣是按照交易日的即期匯率記賬2.借入或借出外幣資金業(yè)務(wù)企業(yè)借入外幣資金時(shí)按照借入外幣時(shí)的市場(chǎng)匯率折算為記賬本位幣入賬

479

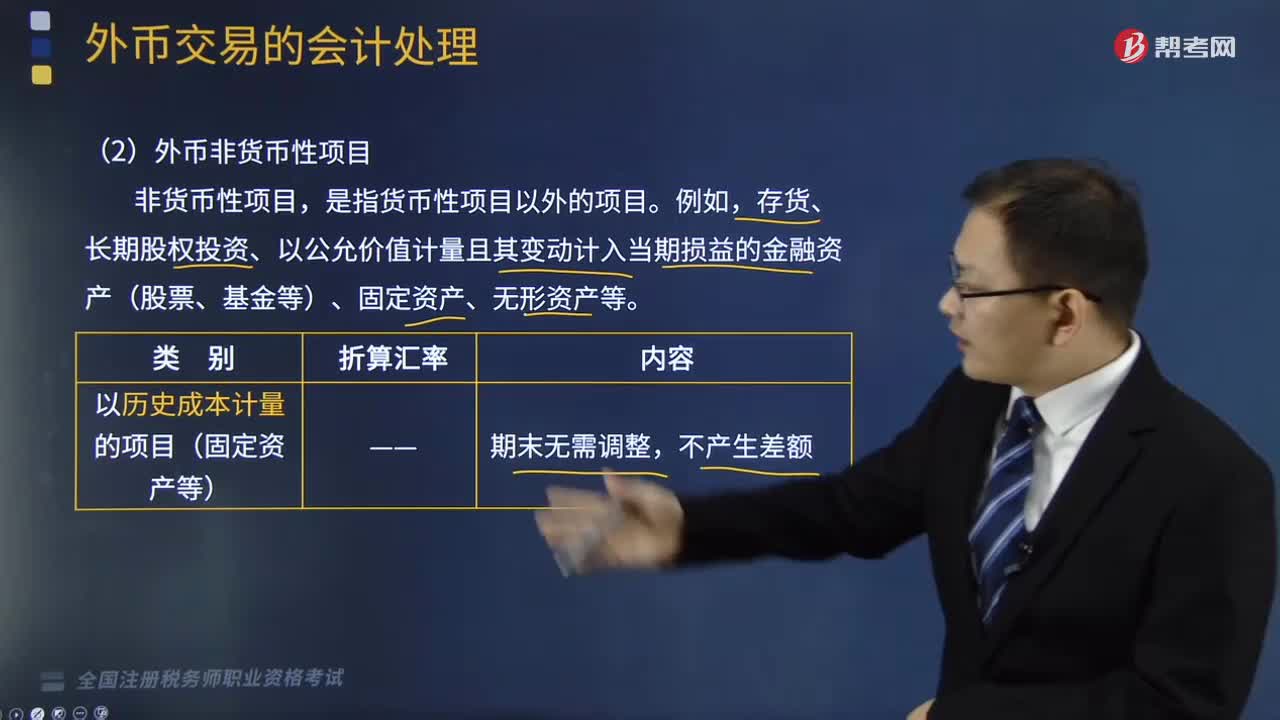

479外幣非貨幣性項(xiàng)目會(huì)計(jì)核算是怎樣的?:存貨、長(zhǎng)期股權(quán)投資、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(股票、基金等)、固定資產(chǎn)、無(wú)形資產(chǎn)等。(1)對(duì)于以歷史成本計(jì)量的外幣非貨幣性項(xiàng)目,(2)對(duì)于交易性金融資產(chǎn)等外幣非貨幣性項(xiàng)目,但是可供出售外幣非貨幣性金融資產(chǎn)形成的匯兌差額,【提示】外幣現(xiàn)金股利(應(yīng)收股利)的匯兌差額計(jì)入當(dāng)期損益。期末因匯率波動(dòng)而產(chǎn)生的匯兌差額應(yīng)計(jì)入財(cái)務(wù)費(fèi)用的有( )。

582

582外幣貨幣性項(xiàng)目包括哪些?:②因當(dāng)日即期匯率與初始確認(rèn)時(shí)或者前一資產(chǎn)負(fù)債表日即期匯率不同而產(chǎn)生的匯兌差額,外幣專(zhuān)門(mén)借款本金或利息的匯兌差額應(yīng)資本化,【總結(jié)1】計(jì)算貨幣性項(xiàng)目的期末匯兌差額時(shí):計(jì)算調(diào)整前記賬本位幣的余額=上期末記賬本位幣余額(上期末外幣余額×上期末外幣匯率)+本期外幣業(yè)務(wù)的記賬本位幣增加額(本期外幣增加額×交易發(fā)生日匯率)-本期外幣業(yè)務(wù)的記賬本位幣減少額(本期外幣減少額×交易發(fā)生日匯率):

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料