下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)可設(shè)置“周轉(zhuǎn)材料—低值易耗品”科目進(jìn)行核算。

低值易耗品的分?jǐn)偡椒橐淮无D(zhuǎn)銷法和分次攤銷法。

①一次攤銷法

一次攤銷法是將其價值在領(lǐng)用時一次計入有關(guān)資產(chǎn)成本或當(dāng)期損益。

②分次攤銷法(適用于可供多次反復(fù)使用)

在采用分次攤銷法的情況下,需要單獨(dú)設(shè)置明細(xì)科目:

1)周轉(zhuǎn)材料——低值易耗品——在庫

2)周轉(zhuǎn)材料——低值易耗品——在用

3)周轉(zhuǎn)材料——低值易耗品——攤銷

【教材例2-58】

甲公司的基本生產(chǎn)車間領(lǐng)用專用工具一批,實(shí)際成本為100 000元,不符合固定資產(chǎn)定義,采用分次攤銷法進(jìn)行攤銷。該專用工具的估計使用次數(shù)為兩次。甲公司應(yīng)編制如下會計分錄:

①領(lǐng)用專用工具時:

借:周轉(zhuǎn)材料——低值易耗品——在用 100 000

貸:周轉(zhuǎn)材料——低值易耗品——在庫 100 000

②第一次領(lǐng)用時攤銷其價值的一半:

借:制造費(fèi)用 50 000

貸:周轉(zhuǎn)材料——低值易耗品——攤銷

③第二次領(lǐng)用時攤銷其價值的一半:

借:制造費(fèi)用 50 000

貸:周轉(zhuǎn)材料——低值易耗品——攤銷 50 000

同時:

借:周轉(zhuǎn)材料——低值易耗品——攤銷 100 000

貸:周轉(zhuǎn)材料——低值易耗品——在用 100 000

67

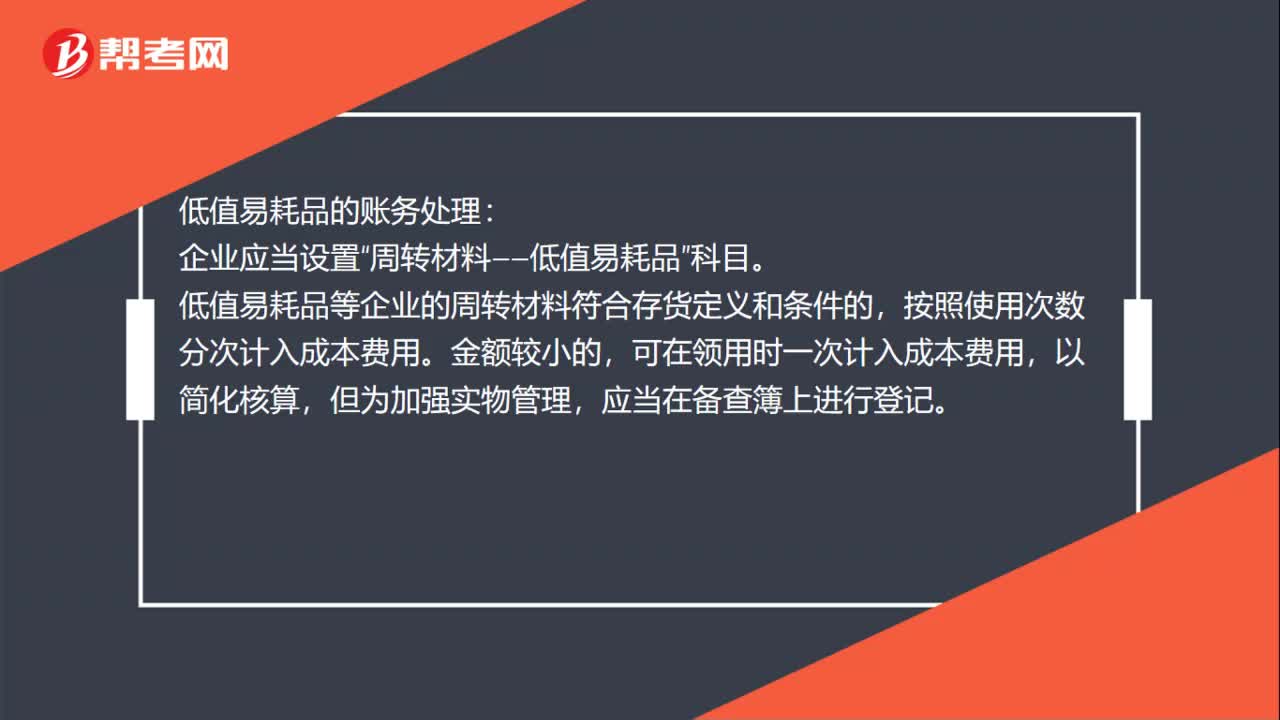

67低值易耗品怎么做賬務(wù)處理?:低值易耗品怎么做賬務(wù)處理?低值易耗品的賬務(wù)處理:企業(yè)應(yīng)當(dāng)設(shè)置“低值易耗品等企業(yè)的周轉(zhuǎn)材料符合存貨定義和條件的,按照使用次數(shù)分次計入成本費(fèi)用。可在領(lǐng)用時一次計入成本費(fèi)用,以簡化核算,應(yīng)當(dāng)在備查簿上進(jìn)行登記。采用分次攤銷法攤銷低值易耗品,低值易耗品在領(lǐng)用時攤銷其賬面價值的單次平均攤銷額。分次攤銷法適用于可供多次反復(fù)適用的低值易耗品。在采用分次攤銷法的情況下,周轉(zhuǎn)材料——低值易耗品——在用”

81

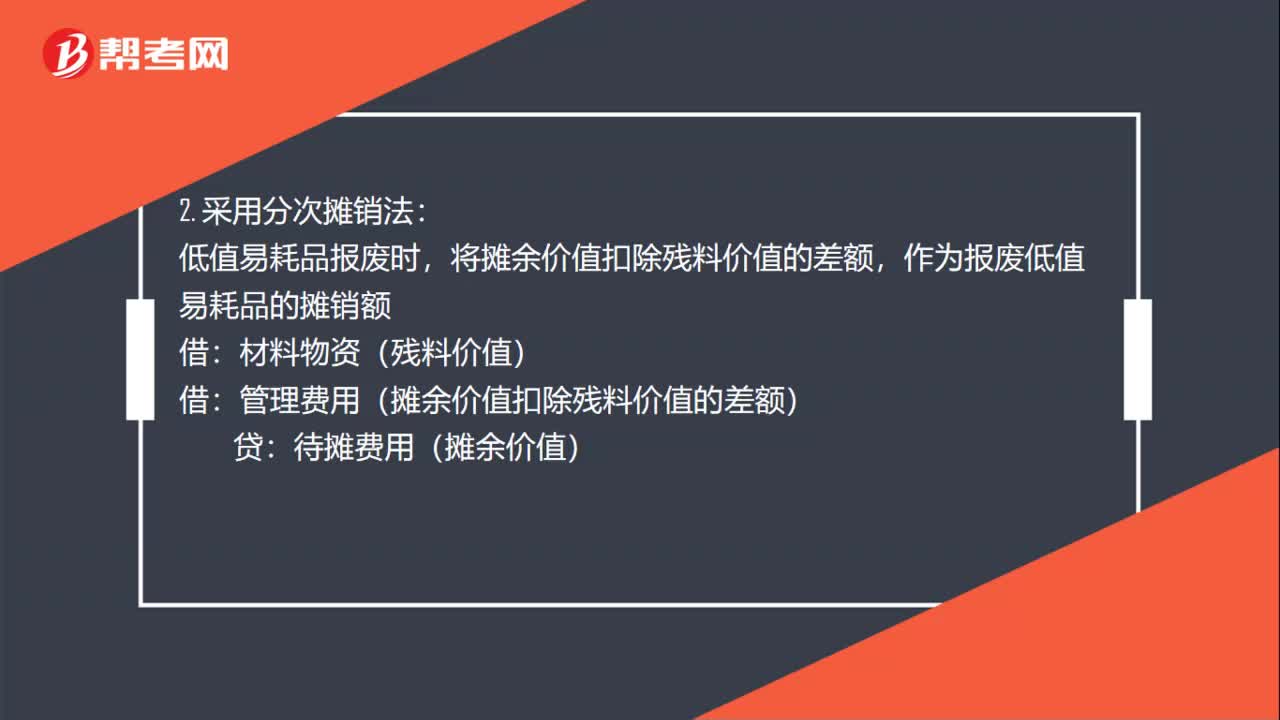

81低值易耗品報廢怎么做賬務(wù)處理?:低值易耗品報廢怎么做賬務(wù)處理?將報廢的殘料價值作為低值易耗品的減少,沖減管理費(fèi)用:管理費(fèi)用,2. 采用分次攤銷法:將攤余價值扣除殘料價值的差額:作為報廢低值易耗品的攤銷額:管理費(fèi)用(攤余價值扣除殘料價值的差額):待攤費(fèi)用(攤余價值)3. 采用五五攤銷法低值易耗品報廢時將報廢低值易耗品實(shí)際成本的50%扣除殘料價值后的差額計入管理費(fèi)用低值易耗品(低值易耗品攤銷)(已提攤銷額)

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實(shí)務(wù)(單選題、多選題、判斷題、不定項),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料