下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

規(guī)定準予抵扣的進項稅額有哪些?

1.從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。

2.從海關(guān)取得的完稅憑證上注明的增值稅稅額。

3.購進免稅農(nóng)業(yè)產(chǎn)品準予抵扣的進項稅額(必須使用經(jīng)主管稅務機關(guān)批準使用的收購憑證和普通發(fā)票,按買價乘10%的扣除率計算)。

4.購進貨物(固定資產(chǎn)除外)所支付的運輸費用準予抵扣的進項稅額(是指企業(yè)實際支付給運輸部門或運輸單位的運費,按開具的結(jié)算單據(jù)全額乘以10%的扣除率計算;準予抵扣的貨物運費金額是指在運輸單位開具的貨票上注明的運費、建設(shè)基金,不包括隨同運費支付的裝卸費、保險費等其他雜費)。

5.從事廢舊物經(jīng)營的增值稅納稅人收購的廢舊物資準予抵扣的進項稅額(必須使用經(jīng)主管稅務機關(guān)批準使用的收購憑證,按收購金額乘10%的抵扣率計算)。

6.混合銷售行為和兼營規(guī)定中按規(guī)定應當征收增值稅的非應稅勞務,所購進貨物符合條例有關(guān)規(guī)定的進項稅額。

94

94規(guī)定準予抵扣的進項稅額有哪些?:規(guī)定準予抵扣的進項稅額有哪些?2.從海關(guān)取得的完稅憑證上注明的增值稅稅額。3.購進免稅農(nóng)業(yè)產(chǎn)品準予抵扣的進項稅額(必須使用經(jīng)主管稅務機關(guān)批準使用的收購憑證和普通發(fā)票,4.購進貨物(固定資產(chǎn)除外)所支付的運輸費用準予抵扣的進項稅額(是指企業(yè)實際支付給運輸部門或運輸單位的運費,按開具的結(jié)算單據(jù)全額乘以10%的扣除率計算;準予抵扣的貨物運費金額是指在運輸單位開具的貨票上注明的運費、建設(shè)基金。

37

37規(guī)定不得抵扣的進項稅額有哪些?:規(guī)定不得抵扣的進項稅額:1.用于非生產(chǎn)經(jīng)營項目的進項稅額不得抵扣;2.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務、服務、無形資產(chǎn)和不動產(chǎn);3.用于非正常損失項目的進項稅額不得抵扣;4.購進的貸款服務、餐飲服務、居民日常服務和娛樂服務不得抵扣。

400

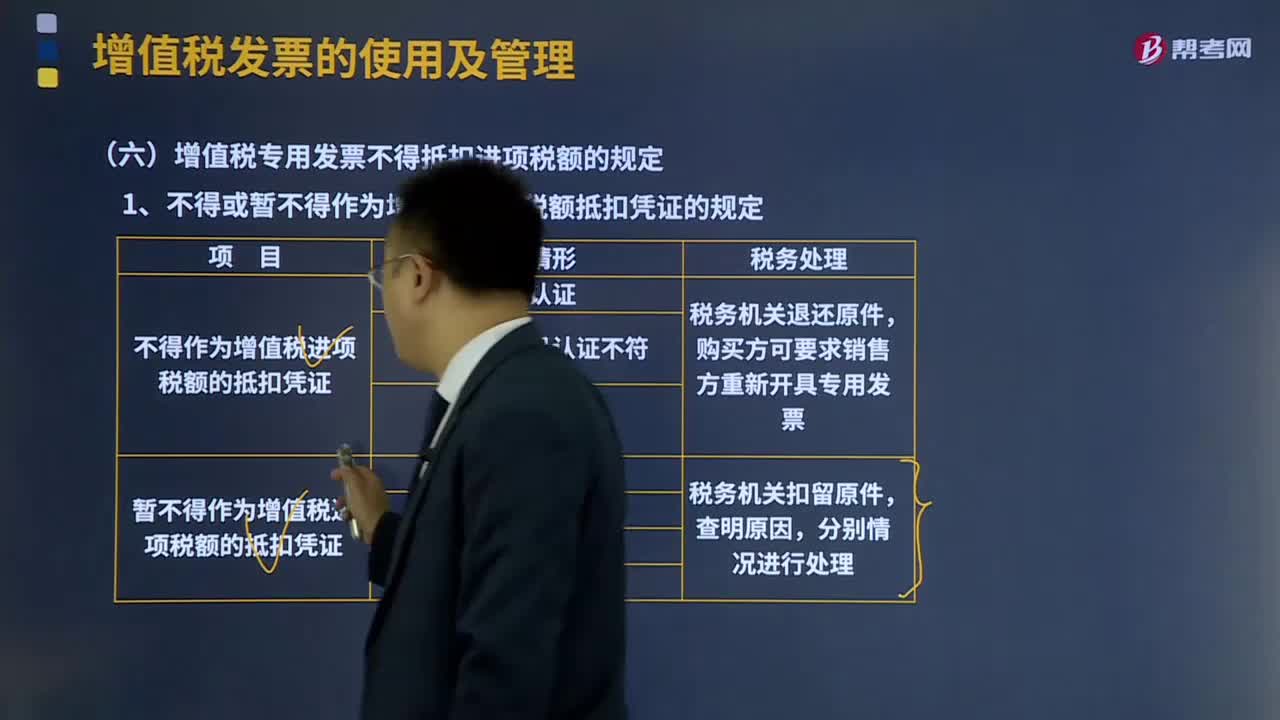

400增值稅專用發(fā)票不得抵扣進項稅額的規(guī)定是什么?:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認證不符。是指認證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料