下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

暫時(shí)性差異的定義是什么?如何分類(lèi)?

暫時(shí)性差異是由稅收法規(guī)與會(huì)計(jì)準(zhǔn)則確認(rèn)時(shí)間或計(jì)稅基礎(chǔ)不同而產(chǎn)生的差異。有“時(shí)間性差異”和“其他差異”之分。前者源于會(huì)計(jì)準(zhǔn)則對(duì)收入與費(fèi)用的確認(rèn)期間不同于稅收法規(guī)要求的申報(bào)期間;后者則源于會(huì)計(jì)準(zhǔn)則對(duì)資產(chǎn)或負(fù)債賬面價(jià)值的確定不同于稅收法規(guī)規(guī)定的收稅基礎(chǔ)。暫時(shí)性差異不僅影響當(dāng)期的應(yīng)稅收益,而且影響以后各期的納稅額。因此,暫時(shí)性差異需要進(jìn)行賬務(wù)調(diào)整。

會(huì)計(jì)師-會(huì)計(jì)-暫時(shí)性差異20200727100942160.png)

1.定義:暫時(shí)性差異是指資產(chǎn)、負(fù)債的賬面價(jià)值與其計(jì)稅基礎(chǔ)不同產(chǎn)生的差額。

某些不符合資產(chǎn)、負(fù)債的確認(rèn)條件,未作為財(cái)務(wù)報(bào)告中資產(chǎn)、負(fù)債列示的項(xiàng)目,如果按照稅法規(guī)定可以確定其計(jì)稅基礎(chǔ),該計(jì)稅基礎(chǔ)與其賬面價(jià)值之間的差額也屬于暫時(shí)性差異。

2.暫時(shí)性差異的分類(lèi)

根據(jù)暫時(shí)性差異對(duì)未來(lái)期間應(yīng)納稅所得額影響的不同,分為應(yīng)納稅暫時(shí)性差異和可抵扣暫時(shí)性差異。

204

204注冊(cè)會(huì)計(jì)師中專(zhuān)家的定義是什么?:注冊(cè)會(huì)計(jì)師中專(zhuān)家的定義是什么?以協(xié)助注冊(cè)會(huì)計(jì)師獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)。【提示2】注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見(jiàn)獨(dú)立承擔(dān)責(zé)任,【例題·單選題】有關(guān)注冊(cè)會(huì)計(jì)師在審計(jì)報(bào)告中提及專(zhuān)家的工作,A.如果注冊(cè)會(huì)計(jì)師能夠?qū)?zhuān)家的工作獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),B.如果注冊(cè)會(huì)計(jì)師確定專(zhuān)家的工作不足以實(shí)現(xiàn)審計(jì)目的,可在無(wú)保留意見(jiàn)的審計(jì)報(bào)告中提及專(zhuān)家的工作,C.注冊(cè)會(huì)計(jì)師不應(yīng)在無(wú)保留意見(jiàn)的審計(jì)報(bào)告中提及專(zhuān)家的工作。

97

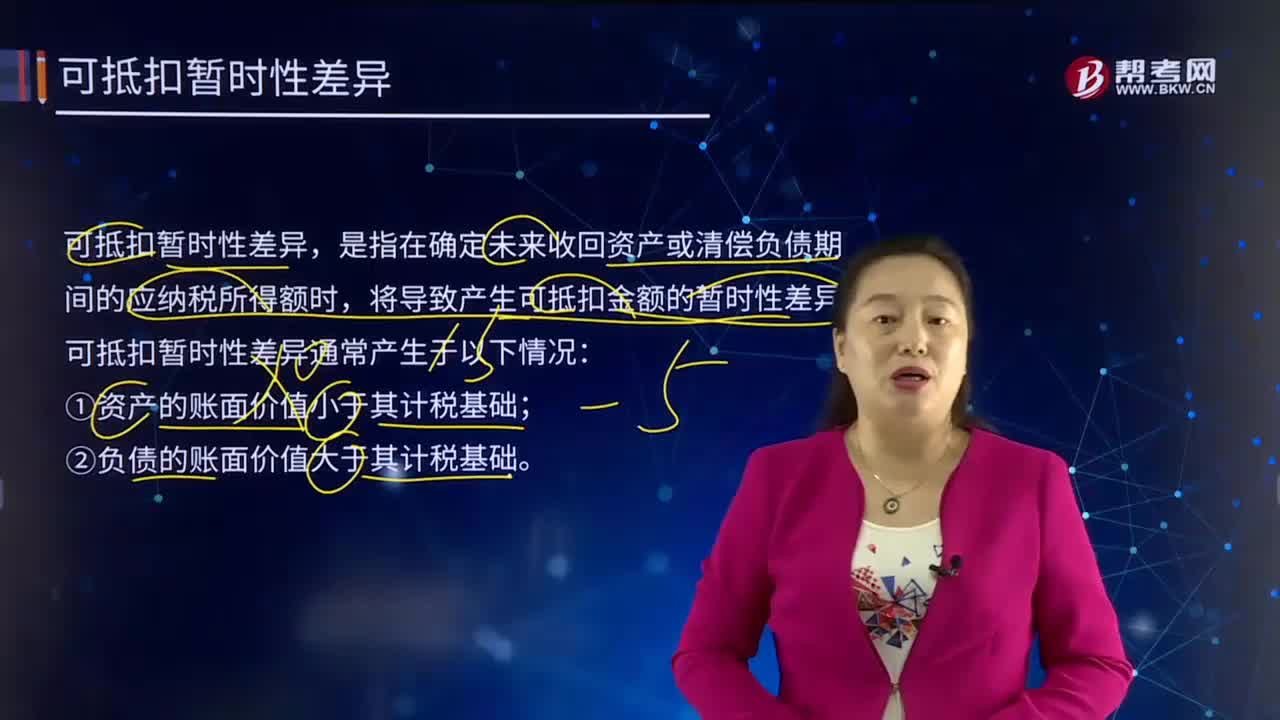

97可抵扣暫時(shí)性差異的定義是什么?:可抵扣暫時(shí)性差異的定義是什么?可抵扣暫時(shí)性差異是指資產(chǎn)負(fù)債表內(nèi)某項(xiàng)資產(chǎn)或負(fù)債的賬面價(jià)值與其按照稅法規(guī)定的計(jì)稅基礎(chǔ)之間的差額。賬面價(jià)值是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定確定的有關(guān)資產(chǎn)、負(fù)債在資產(chǎn)負(fù)債表中應(yīng)列示的金額。計(jì)稅基礎(chǔ)是指按照稅法規(guī)定計(jì)稅時(shí)應(yīng)歸屬該資產(chǎn)、負(fù)債的金額,是指在確定未來(lái)收回資產(chǎn)或清償負(fù)債期間的應(yīng)納稅所得額時(shí),將導(dǎo)致產(chǎn)生可抵扣金額的暫時(shí)性差異。①資產(chǎn)的賬面價(jià)值小于其計(jì)稅基礎(chǔ);

65

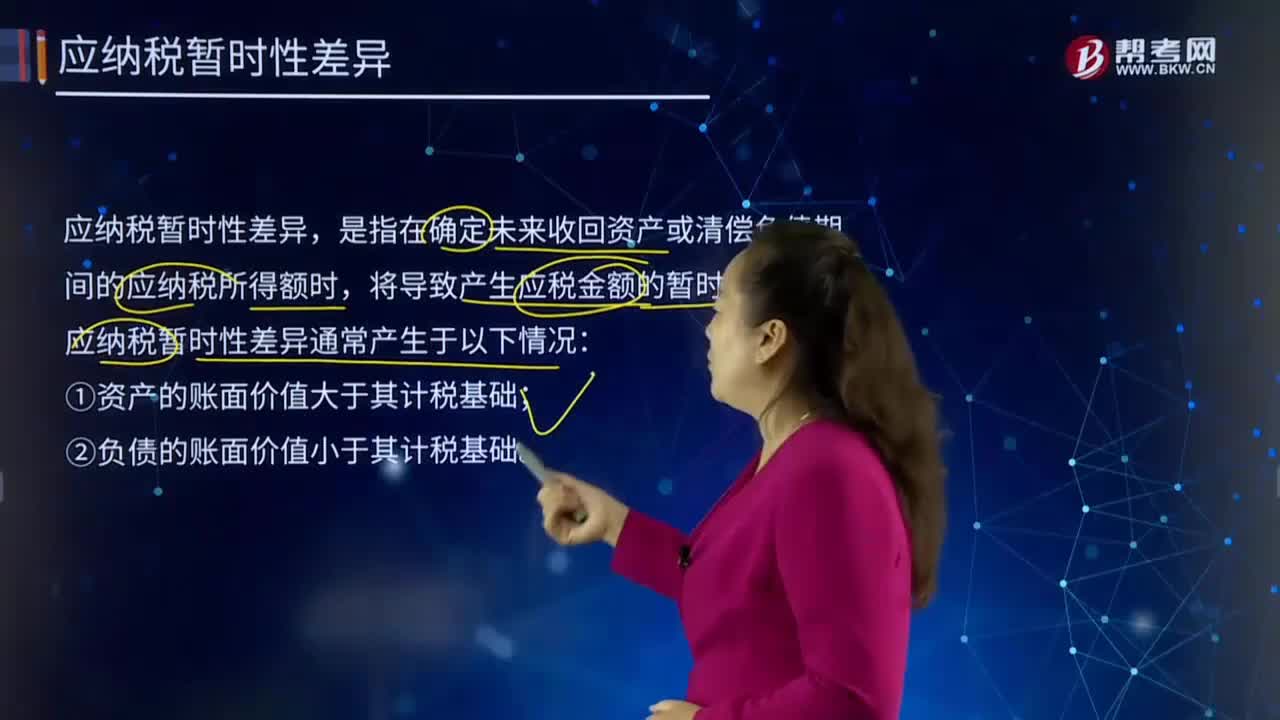

65應(yīng)納稅暫時(shí)性差異指的是什么?:應(yīng)納稅暫時(shí)性差異指的是什么?應(yīng)納稅暫時(shí)性差異是所得稅會(huì)計(jì)的一個(gè)概念,是指在確定未來(lái)收回資產(chǎn)或清償負(fù)債期間的應(yīng)納稅所得額時(shí),將導(dǎo)致產(chǎn)生應(yīng)稅金額的暫時(shí)性差異。會(huì)增加轉(zhuǎn)回期間的應(yīng)納稅所得額,即在未來(lái)期間不考慮該事項(xiàng)影響的應(yīng)納稅所得額的基礎(chǔ)上,會(huì)進(jìn)一步增加轉(zhuǎn)回期間的應(yīng)納稅所得額和應(yīng)繳所得稅金額。在應(yīng)納稅暫時(shí)性差異產(chǎn)生當(dāng)期,應(yīng)納稅暫時(shí)性差異,是指在確定未來(lái)收回資產(chǎn)或清償負(fù)債期間的應(yīng)納稅所得額時(shí)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料