下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

以非現(xiàn)金資產清償債務的會計如何處理?

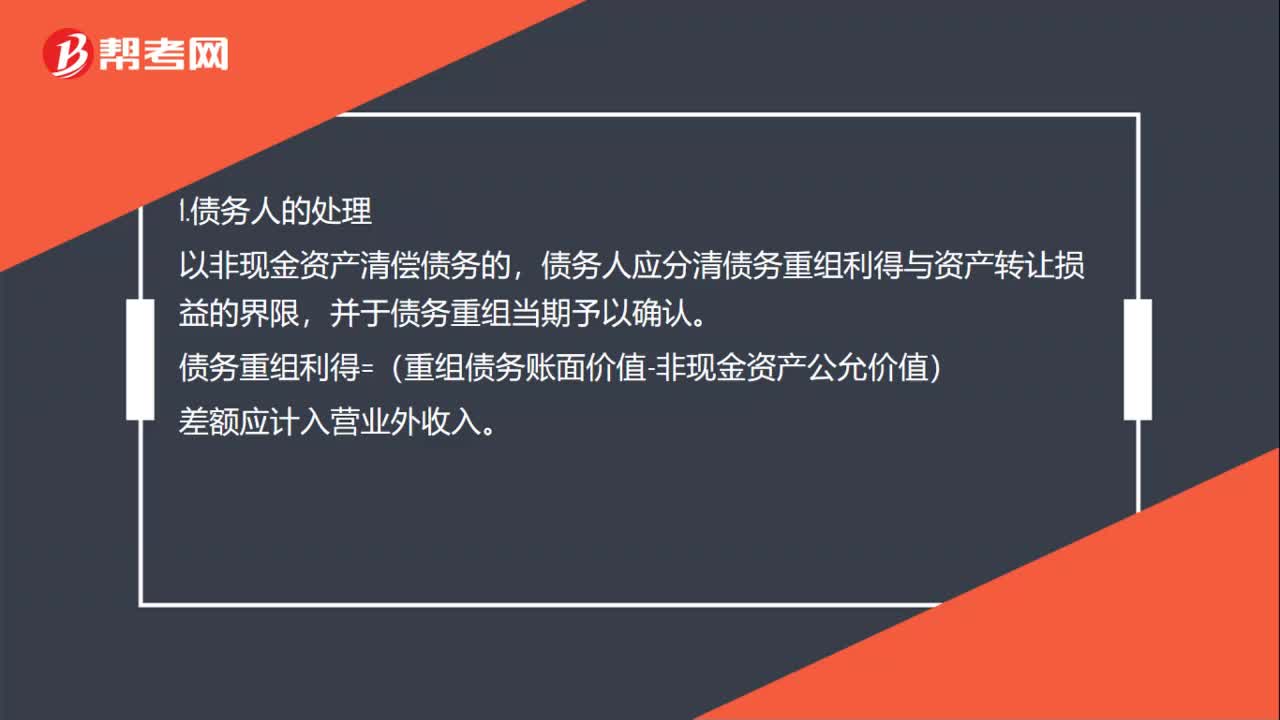

1.債務人的處理

以非現(xiàn)金資產清償債務的,債務人應分清債務重組利得與資產轉讓損益的界限,并于債務重組當期予以確認。

債務重組利得=(重組債務賬面價值-非現(xiàn)金資產公允價值)

差額應計入營業(yè)外收入。

微信截圖_1595931112208720200728181253341.png)

2.債權人的處理

對債權人來說,以非現(xiàn)金資產清償債務的,債權人應當對受讓的非現(xiàn)金資產按其公允價值入賬,重組債權的賬面余額與受讓的非現(xiàn)金資產的公允價值之間的差額,確認為債務重組損失,計入營業(yè)外支出。

37

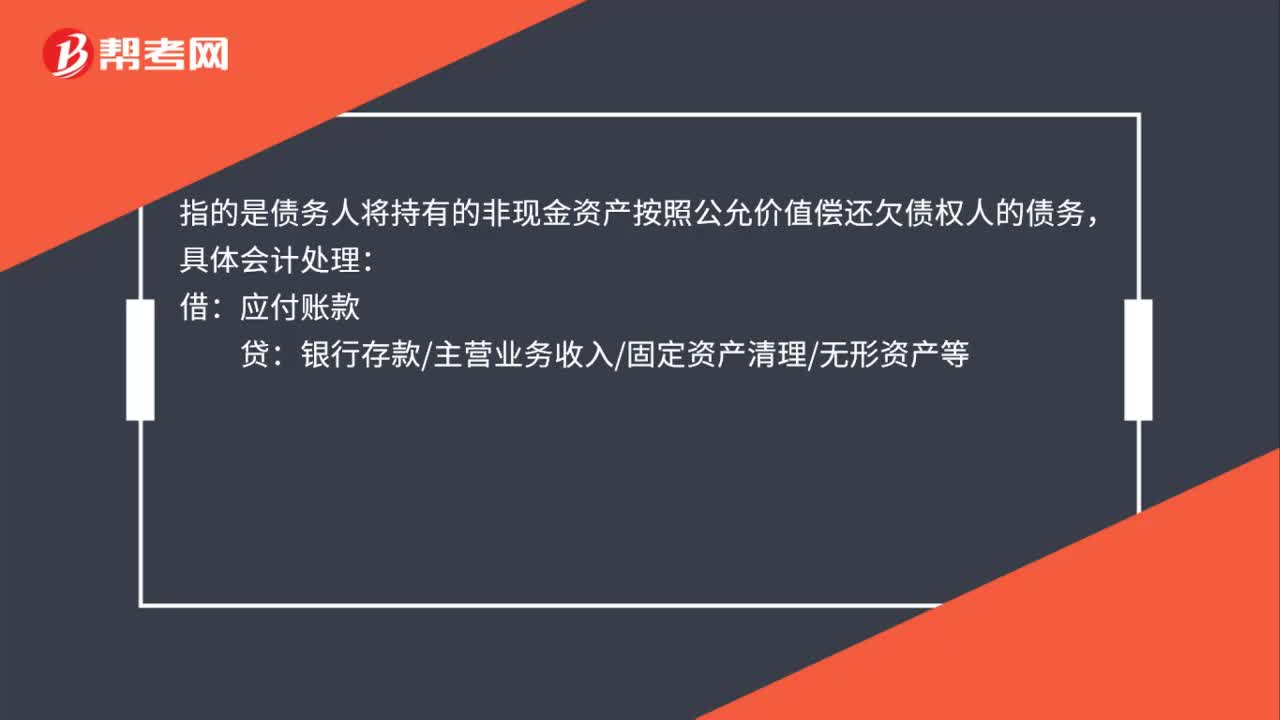

37什么是債務人以非現(xiàn)金資產清償債務?:什么是債務人以非現(xiàn)金資產清償債務?指的是債務人將持有的非現(xiàn)金資產按照公允價值償還欠債權人的債務,具體會計處理:應付賬款:貸:銀行存款主營業(yè)務收入固定資產清理無形資產等:資產處置損益:營業(yè)外收入借主營業(yè)務成本貸庫存商品

30

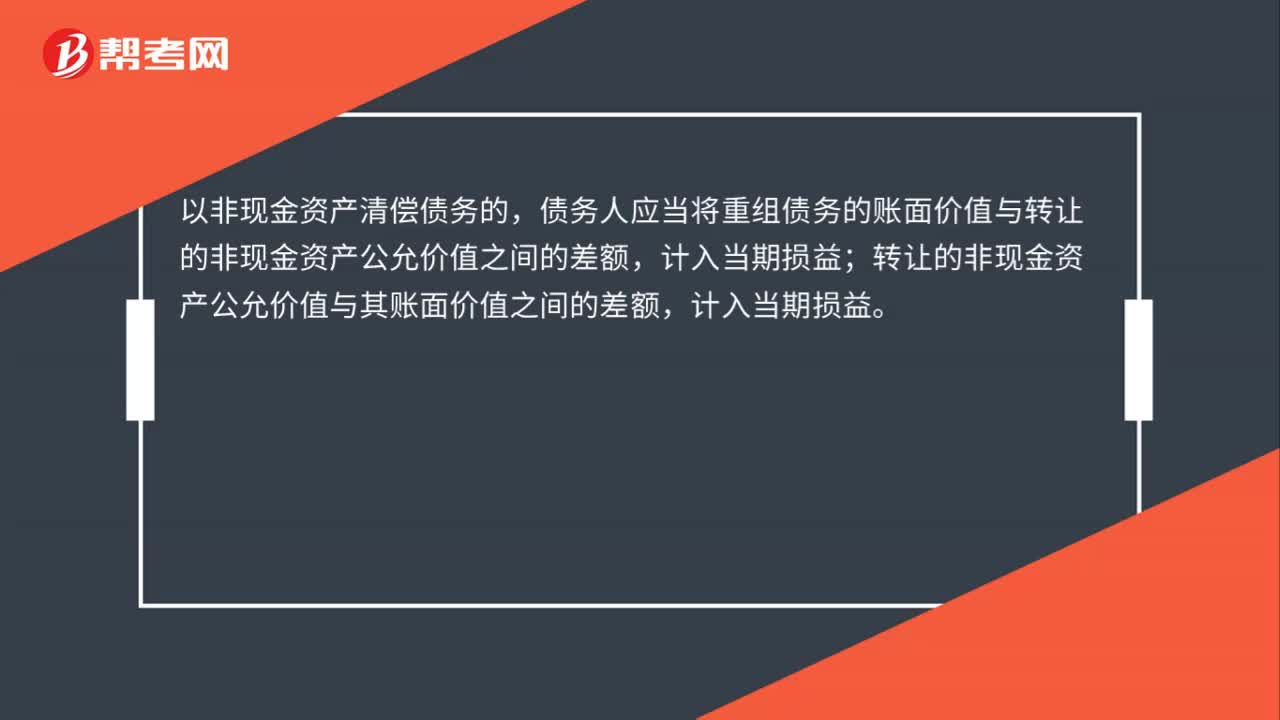

30非現(xiàn)金資產清償債務是什么?:以非現(xiàn)金資產清償債務的,債務人應當將重組債務的賬面價值與轉讓的非現(xiàn)金資產公允價值之間的差額,轉讓的非現(xiàn)金資產公允價值與其賬面價值之間的差額,計入當期損益。

49

49以非現(xiàn)金資產清償債務的會計如何處理?:以非現(xiàn)金資產清償債務的會計如何處理?債務人應分清債務重組利得與資產轉讓損益的界限。并于債務重組當期予以確認。債務重組利得=(重組債務賬面價值-非現(xiàn)金資產公允價值),差額應計入營業(yè)外收入,2.債權人的處理,對債權人來說,以非現(xiàn)金資產清償債務的,債權人應當對受讓的非現(xiàn)金資產按其公允價值入賬。重組債權的賬面余額與受讓的非現(xiàn)金資產的公允價值之間的差額確認為債務重組損失計入營業(yè)外支出

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料