下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

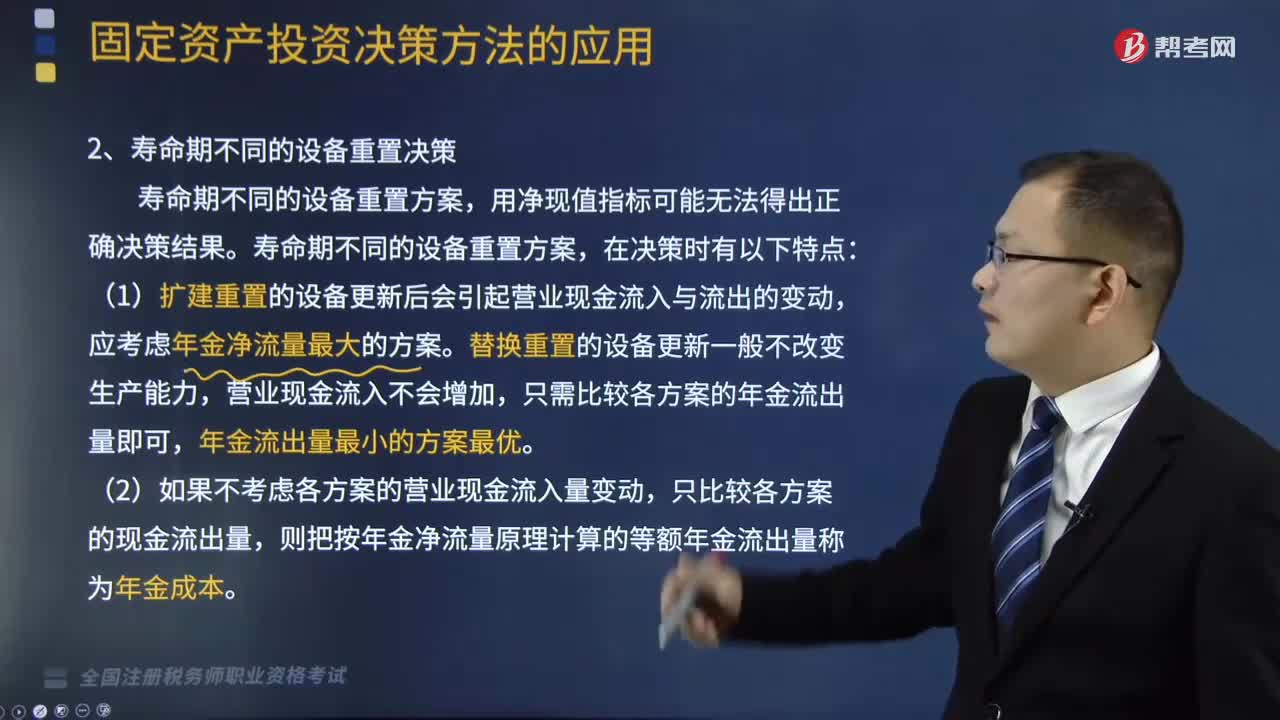

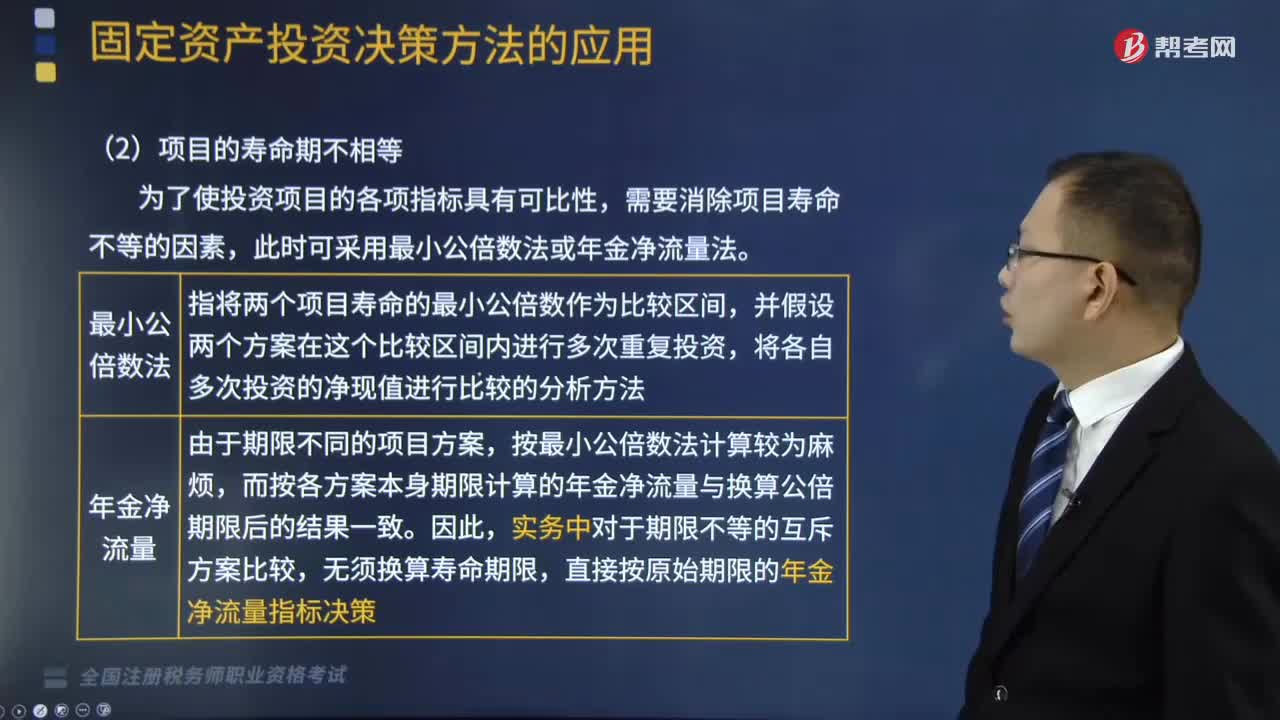

當(dāng)項(xiàng)目的壽命期不相等時(shí),互斥投資方案的決策方法是什么?

為了使投資項(xiàng)目的各項(xiàng)指標(biāo)具有可比性,需要消除項(xiàng)目壽命不等的因素,此時(shí)可采用最小公倍數(shù)法或年金凈流量法。

(1)最小公倍數(shù)法

將兩個(gè)項(xiàng)目壽命的最小公倍數(shù)作為比較區(qū)間,并假設(shè)兩個(gè)方案在這個(gè)比較區(qū)間內(nèi)進(jìn)行多次重復(fù)投資,將各自多次投資的凈現(xiàn)值進(jìn)行比較的分析方法。

(2)年金凈流量法

由于期限不同的項(xiàng)目方案,按最小公倍數(shù)法計(jì)算較為麻煩,而按各方案本身期限計(jì)算的年金凈流量與換算公倍期限后的結(jié)果一致。因此,實(shí)務(wù)中對(duì)于期限不等的互斥方案比較,無須換算壽命期限,直接按原始期限的年金凈流量指標(biāo)決策。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-項(xiàng)目的壽命期不相等120200811105026520.png)

【總結(jié)】互斥投資方案的決策指標(biāo):(如下表所示)

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-項(xiàng)目的壽命期不相等220200811105044134.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題和一道真題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題】甲公司擬進(jìn)行一項(xiàng)投資,現(xiàn)有兩個(gè)互斥投資方案。A方案初始投資額為20萬元,項(xiàng)目期限為5年,期限終結(jié)時(shí)凈殘值為2萬元,每年?duì)I業(yè)現(xiàn)金凈流量為9萬元。B方案初始投資額為40萬元,項(xiàng)目期限為8年,期限終結(jié)時(shí)無殘值,每年?duì)I業(yè)現(xiàn)金凈流量為11萬元。貼現(xiàn)率為10%。試判斷應(yīng)選擇哪個(gè)投資方案。

【解析】

(1)年金凈流量法

A方案凈現(xiàn)值=-20 +9×(P/A,10%,5)+2×(P/F,10%,5) =-20 +9×3.791 +2×0. 621 =15. 361 (萬元)

A方案年金凈流量= 15. 361/(P/A,10%,5) =15.361/3.791 =4.05(萬元)

B方案凈現(xiàn)值=-40+11×(P/A,10%,8)=-40 +11×5.335 =18.685(萬元)

B方案年金凈流量=18. 685/(P/A,10%,8)=18. 685/5. 335= 3. 50(萬元)

由上述分析可知,盡管A方案凈現(xiàn)值小于B方案,但A方案年金凈流量大于B方案。故A方案優(yōu)于B方案。

(2)最小公倍數(shù)法

現(xiàn)將兩方案的期限調(diào)整為最小公倍數(shù)40年,即A方案40年內(nèi)經(jīng)歷8次投資循環(huán),B方案40年內(nèi)經(jīng)歷5次投資循環(huán)。

A方案凈現(xiàn)值=15.361× [1+(P/F,10%,5)+(P/F,10%,10)+(P/F,10%,15)+(P/F,10%,20)+(P/F,10%,25)+(P/F,10%,30)+(P/F,10%,35]

=15.361 ×(1 +0.621 +0.386 +0.239 +0. 149 +0.092 +0.057 +0.036)=39. 63 (萬元)

A方案年金凈流量=39. 63/(P/A,10%,40)= 39. 63/9. 779=4. 05(萬元)

B方案凈現(xiàn)值=18.685× [1+(P/F,10%,8)+(P/F,10%,16)+(P/F,10%,24)+(P/F,10%,32)

= 18. 685 ×(1 +0.467 + 0.218 + 0.102 +0.047 )=34.27(萬元)

B方案年金凈流量=34. 27/(P/A,10%,40)=34. 27/9. 779 =3. 50(萬元)

延長(zhǎng)方案期限后,兩方案投資期限相等,A方案凈現(xiàn)值為39.63 萬元,B方案凈現(xiàn)值為34.27萬元,故A方案優(yōu)于B方案。

即與年金凈流量法決策結(jié)果一致。

【2018年稅務(wù)師職業(yè)資格考試真題】下列關(guān)于固定資產(chǎn)投資決策的表述中正確的有( )。

A.凈現(xiàn)值法適用性強(qiáng),能基本滿足項(xiàng)目年限相同的互斥投資方案的決策

B.凈現(xiàn)值法適宜對(duì)投資額差別較大的獨(dú)立投資方案的比較決策

C.內(nèi)含報(bào)酬率法用于互斥投資方案決策時(shí),如果各方案的原始投資額現(xiàn)值不相等,可能無法做出正確決策

D.年金凈流量法適用于期限不同的投資方案的決策

E.投資回報(bào)率法沒有考慮資金時(shí)間價(jià)值因素,不能正確反映建設(shè)期長(zhǎng)短及投資方式等條件對(duì)項(xiàng)目的影響

【答案】ACDE

【解析】?jī)衄F(xiàn)值法屬于相對(duì)數(shù)指標(biāo),不適宜對(duì)投資額差別較大的獨(dú)立投資方案的比較決策。現(xiàn)值指數(shù)法適用于期限相同的獨(dú)立方案的投資比較決策,內(nèi)含報(bào)酬率法適用于各種情況下獨(dú)立方案的投資比較決策。

567

567壽命期不同的設(shè)備重置決策時(shí)的特點(diǎn)有哪些?:(1)擴(kuò)建重置的設(shè)備更新后會(huì)引起營(yíng)業(yè)現(xiàn)金流入與流出的變動(dòng),(2)如果不考慮各方案的營(yíng)業(yè)現(xiàn)金流入量變動(dòng),則把按年金凈流量原理計(jì)算的等額年金流出量稱為年金成本。(3)設(shè)備重置方案運(yùn)用年金成本方式?jīng)Q策時(shí),年金成本=∑(各項(xiàng)目現(xiàn)金凈流出現(xiàn)值)年金現(xiàn)值系數(shù),(1)繼續(xù)使用舊設(shè)備現(xiàn)金凈流量:④舊設(shè)備年金凈流量=凈現(xiàn)值年金現(xiàn)值系數(shù)=[-13250-7125×(PA。

670

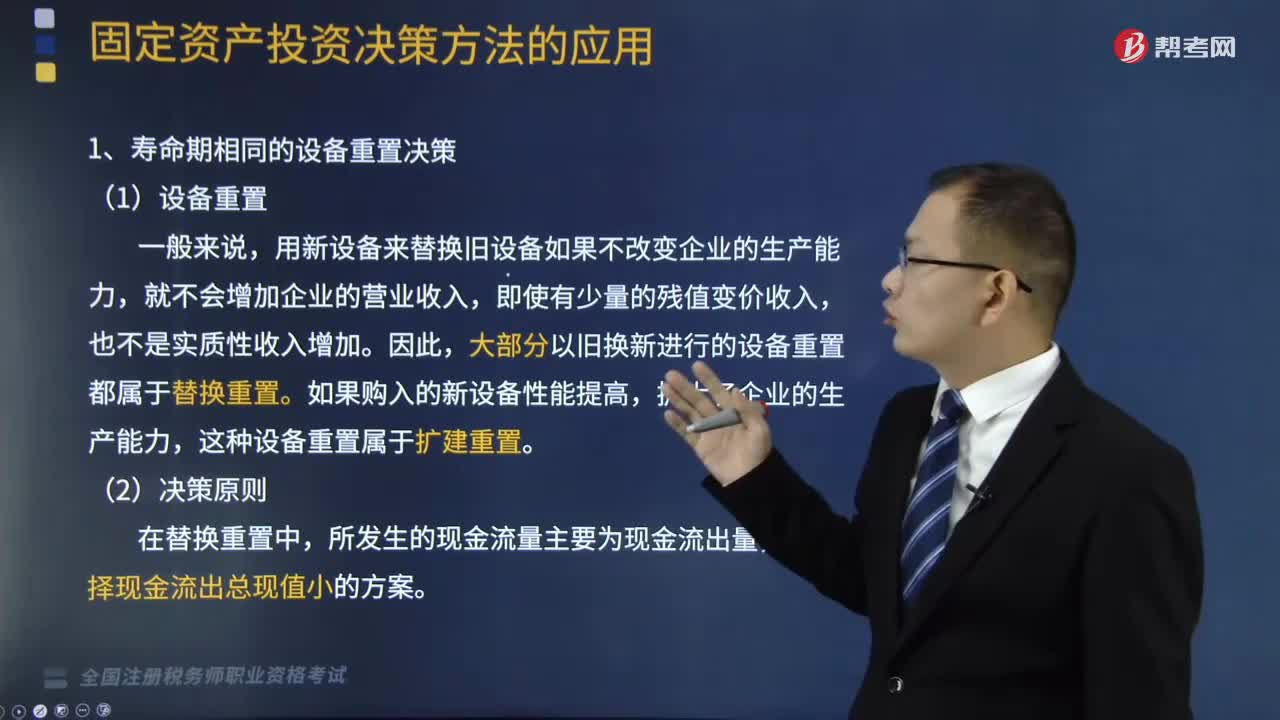

670固定資產(chǎn)壽命期相同的設(shè)備重置決策怎么算?:固定資產(chǎn)壽命期相同的設(shè)備重置決策怎么算?固定資產(chǎn)更新決策屬于互斥投資方案的決策類型(以方案的獲利數(shù)額作為評(píng)價(jià)標(biāo)準(zhǔn))。固定資產(chǎn)更新決策所采用的決策方法是凈現(xiàn)值法和年金凈流量法,壽命期相同的設(shè)備重置決策,用新設(shè)備來替換舊設(shè)備如果不改變企業(yè)的生產(chǎn)能力,就不會(huì)增加企業(yè)的營(yíng)業(yè)收入。大部分以舊換新進(jìn)行的設(shè)備重置都屬于替換重置,如果購入的新設(shè)備性能提高。這種設(shè)備重置屬于擴(kuò)建重置,應(yīng)選擇現(xiàn)金流出總現(xiàn)值小的方案。

551

551當(dāng)項(xiàng)目的壽命期不相等時(shí),互斥投資方案的決策方法是什么?:并假設(shè)兩個(gè)方案在這個(gè)比較區(qū)間內(nèi)進(jìn)行多次重復(fù)投資。A方案初始投資額為20萬元。A方案凈現(xiàn)值=-20 +9×(PA,但A方案年金凈流量大于B方案,A方案凈現(xiàn)值=15.361×,A方案年金凈流量=39.。B方案凈現(xiàn)值=18.685×,B方案年金凈流量=34.能基本滿足項(xiàng)目年限相同的互斥投資方案的決策B.凈現(xiàn)值法適宜對(duì)投資額差別較大的獨(dú)立投資方案的比較決策C.內(nèi)含報(bào)酬率法用于互斥投資方案決策時(shí)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料