下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

現(xiàn)金結(jié)算的股份支付會計(jì)處理的授予日指的是什么?

股份支付,是“以股份為基礎(chǔ)的支付”的簡稱,是指企業(yè)為獲取職工和其他方提供服務(wù)而授予權(quán)益工具或者承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易。股份支付分為以權(quán)益結(jié)算的股份支付和以現(xiàn)金結(jié)算的股份支付。

現(xiàn)金結(jié)算的股份支付會計(jì)處理

授予日:

借:管理費(fèi)用等(授予日公允價(jià))

貸:應(yīng)付職工薪酬——股份支付

借:應(yīng)付職工薪酬

貸:銀行存款

【解讀1】立即可行權(quán)的,否則不做會計(jì)處理。

-股份支付的處理-授予日20200722163143834.png)

【解讀2】對于授予后立即可行權(quán)的現(xiàn)金結(jié)算的股份支付,(例如授予虛擬股票或業(yè)績股票的股份支付),企業(yè)應(yīng)當(dāng)在授予日按照企業(yè)承擔(dān)負(fù)債的公允價(jià)值計(jì)入相關(guān)資產(chǎn)成本或費(fèi)用,同時(shí)計(jì)入負(fù)債,并在結(jié)算前的每個資產(chǎn)負(fù)債表日和結(jié)算日對負(fù)債的公允價(jià)值重新計(jì)量,將其變動計(jì)入損益。

40

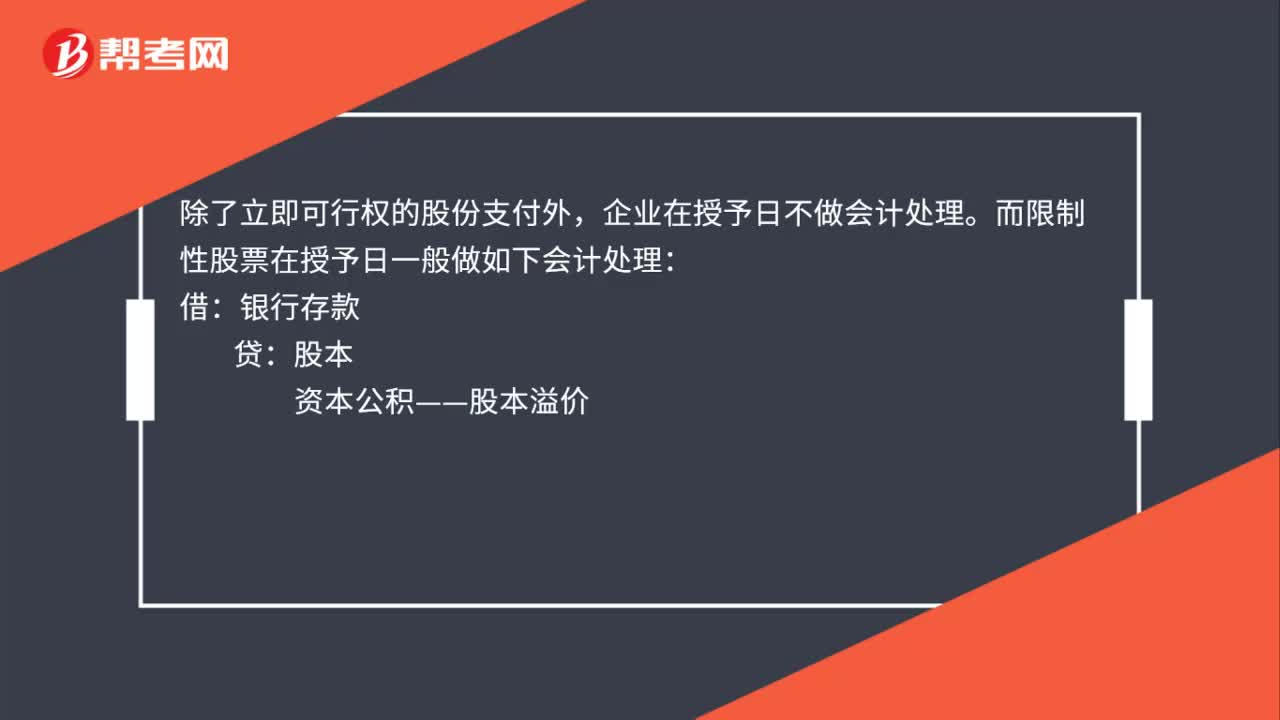

40以權(quán)益結(jié)算的股份支付的會計(jì)處理是什么?:以權(quán)益結(jié)算的股份支付的會計(jì)處理是什么?除了立即可行權(quán)的股份支付外,企業(yè)在授予日不做會計(jì)處理。而限制性股票在授予日一般做如下會計(jì)處理:銀行存款:股本:資本公積——股本溢價(jià):確認(rèn)一筆負(fù)債借庫存股(按照發(fā)行限制性股票的數(shù)量乘以相應(yīng)的股票回購價(jià)格計(jì)算確定金額)貸其他應(yīng)付款——限制性股票回購義務(wù)

129

129視同銷售的會計(jì)處理是什么?:視同銷售的會計(jì)處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計(jì)算銷項(xiàng)稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(公允價(jià)值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

232

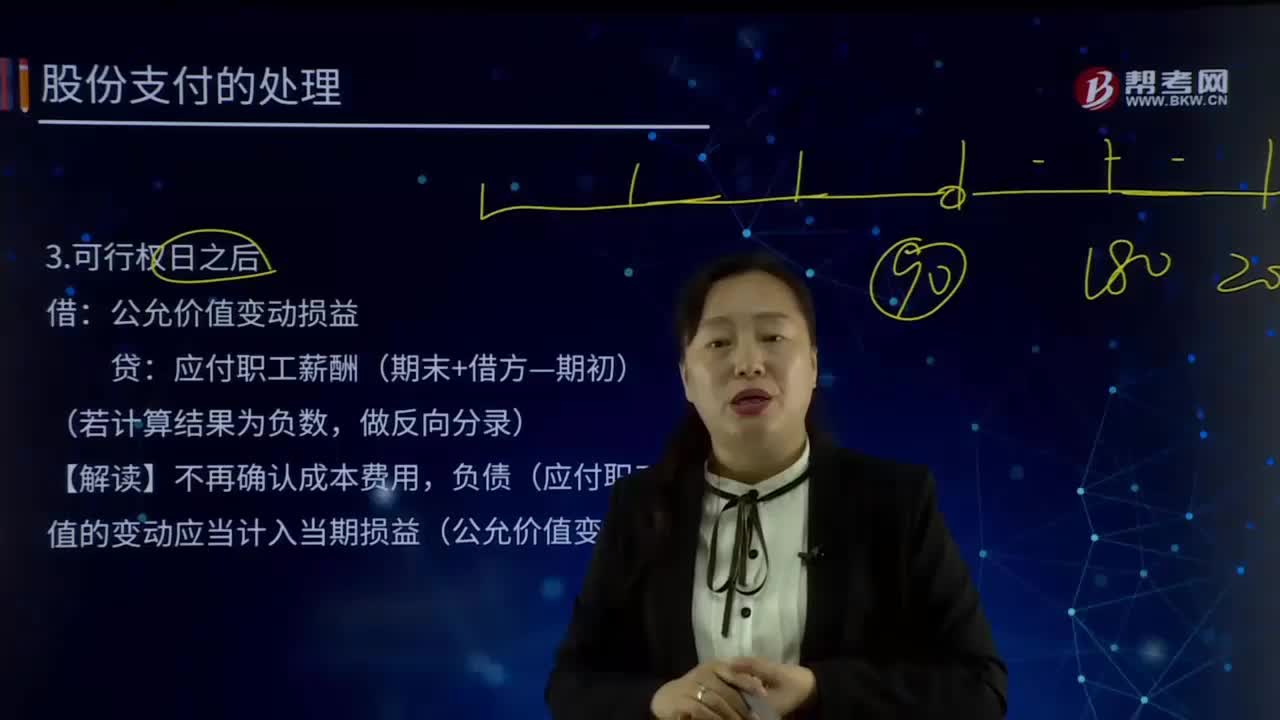

232現(xiàn)金結(jié)算的股份支付會計(jì)處理的可行權(quán)日之后及行權(quán)日分別指什么?:現(xiàn)金結(jié)算的股份支付會計(jì)處理的可行權(quán)日之后及行權(quán)日分別指什么?以現(xiàn)金結(jié)算的股份支付,是指企業(yè)為獲取服務(wù)而承擔(dān)的以股份或其他權(quán)益工具為基礎(chǔ)計(jì)算的交付現(xiàn)金或其他資產(chǎn)的義務(wù)的交易。現(xiàn)金結(jié)算的股份支付會計(jì)處理:公允價(jià)值變動損益,應(yīng)付職工薪酬(期末+借方—期初):負(fù)債(應(yīng)付職工薪酬)公允價(jià)值的變動應(yīng)當(dāng)計(jì)入當(dāng)期損益(公允價(jià)值變動損益),【解讀】金額的計(jì)算,金額。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料