下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注冊會計師如何使用樣本結果評價表對總體進行判斷?

樣本結果評價表:

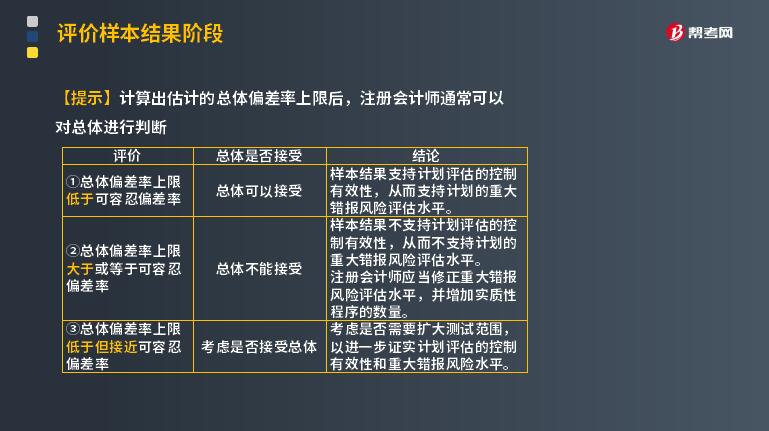

【提示】計算出估計的總體偏差率上限后,注冊會計師通常可以對總體進行判斷

評價:

①總體偏差率上限低于可容忍偏差率

總體是否接受:總體可以接受

結論:樣本結果支持計劃評估的控制有效性,從而支持計劃的重大錯報風險評估水平。

②總體偏差率上限大于或等于可容忍偏差率

總體是否接受:總體不能接受

結論:樣本結果不支持計劃評估的控制有效性,從而不支持計劃的重大錯報風險評估水平。

注冊會計師應當修正重大錯報風險評估水平,并增加實質(zhì)性程序的數(shù)量。

③總體偏差率上限低于但接近可容忍偏差率

總體是否接受:考慮是否接受總體

結論:考慮是否需要擴大測試范圍,以進一步證實計劃評估的控制有效性和重大錯報風險水平。

383

383注冊會計師的總體應對措施有哪些?:注冊會計師的總體應對措施有哪些?重大錯報風險:總體應對措施是指舞弊導致的財務報表層次的重大錯報風險(結合教材第8章)。重大錯報風險分為:財務報表層次重大錯報風險和認定層次重大錯報風險,而認定層次重大錯報風險又包括固有風險和控制風險。在針對評估的由于舞弊導致的財務報表層次重大錯報風險確定總體應對措施時,并考慮由于舞弊導致的重大錯報風險的評估結果;

297

297注冊會計師如何選取樣本并對其實施審計程序?:注冊會計師如何選取樣本并對其實施審計程序?2、從剩余項目中選取樣本,【提示】注冊會計師從每一層中選取樣本,注冊會計師需要先確定選樣間隔;從總體中順序選取樣本,注冊會計師再對包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實施檢查,注冊會計師可能對賬面金額大于或等于選樣間隔的項目實施100%的檢查。3、注冊會計師應對選取的每一個樣本實施適合于具體審計目標的審計程序。

154

154評價樣本結果階段,注冊會計師怎樣考慮抽樣風險?:注冊會計師怎樣考慮抽樣風險?推斷的錯報是注冊會計師對總體錯報作出的最佳估計。總體中的實際錯報金額很可能超過了可容忍錯報。注冊會計師要考慮即使總體的實際錯報金額超過可容忍錯報,【提示2】非統(tǒng)計抽樣中注冊會計師運用職業(yè)判斷和經(jīng)驗考慮抽樣風險。(1)如果推斷的總體錯報遠遠低于可容忍錯報。總體實際錯報金額超過可容忍錯報的抽樣風險很低,注冊會計師通常得出總體實際錯報超過可容忍錯報的結論。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料