下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、2009年應(yīng)該確認(rèn)的費(fèi)用金額是5 100元

C、2010年應(yīng)該確認(rèn)的費(fèi)用金額是4 740元

D、2011年應(yīng)該確認(rèn)的費(fèi)用金額是4 380元

52

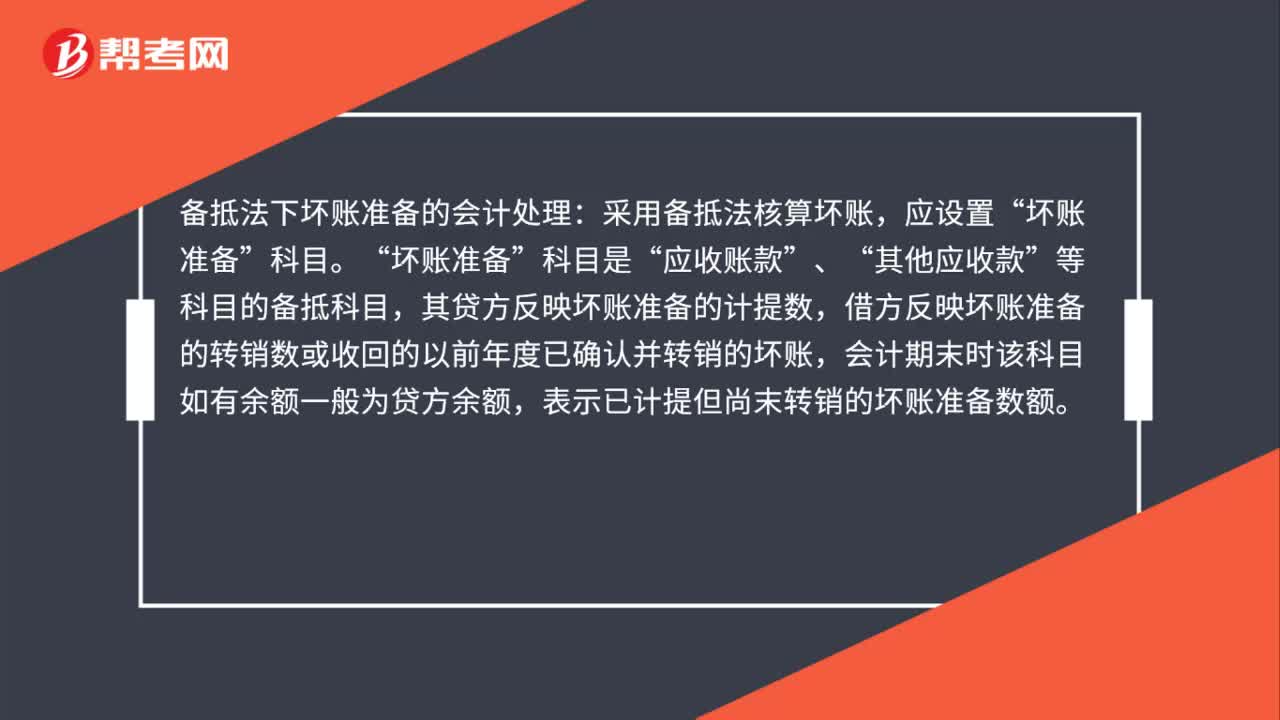

52備抵法下壞賬準(zhǔn)備的會計(jì)處理怎么做?:備抵法下壞賬準(zhǔn)備的會計(jì)處理怎么做?備抵法下壞賬準(zhǔn)備的會計(jì)處理:采用備抵法核算壞賬,應(yīng)設(shè)置“壞賬準(zhǔn)備“科目是”應(yīng)收賬款“、”其他應(yīng)收款“等科目的備抵科目”其貸方反映壞賬準(zhǔn)備的計(jì)提數(shù),借方反映壞賬準(zhǔn)備的轉(zhuǎn)銷數(shù)或收回的以前年度已確認(rèn)并轉(zhuǎn)銷的壞賬,會計(jì)期末時(shí)該科目如有余額一般為貸方余額,表示已計(jì)提但尚末轉(zhuǎn)銷的壞賬準(zhǔn)備數(shù)額。

85

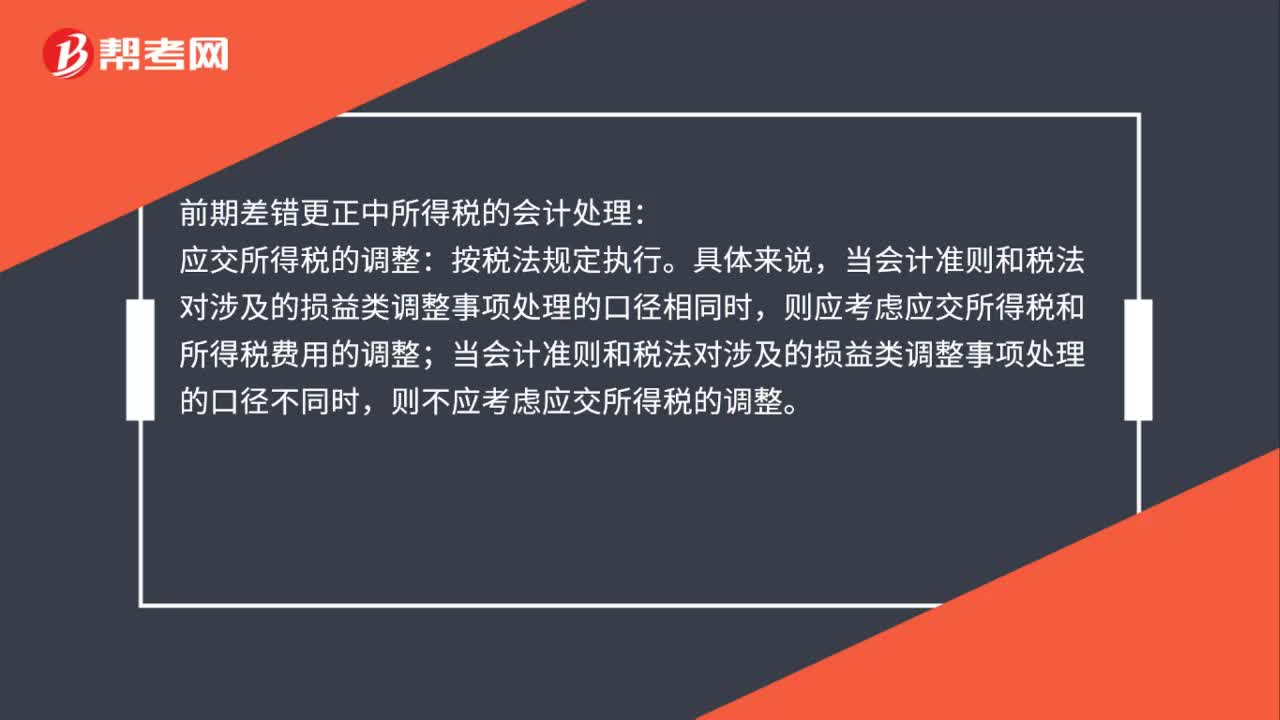

85前期差錯更正所得稅的會計(jì)處理是什么?:前期差錯更正所得稅的會計(jì)處理是什么?前期差錯更正中所得稅的會計(jì)處理:應(yīng)交所得稅的調(diào)整:當(dāng)會計(jì)準(zhǔn)則和稅法對涉的損益類調(diào)整事項(xiàng)處理的口徑相同時(shí),則應(yīng)考慮應(yīng)交所得稅和所得稅費(fèi)用的調(diào)整;當(dāng)會計(jì)準(zhǔn)則和稅法對涉及的損益類調(diào)整事項(xiàng)處理的口徑不同時(shí),則不應(yīng)考慮應(yīng)交所得稅的調(diào)整。遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的調(diào)整:若調(diào)整事項(xiàng)涉及暫時(shí)性差異,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債。

45

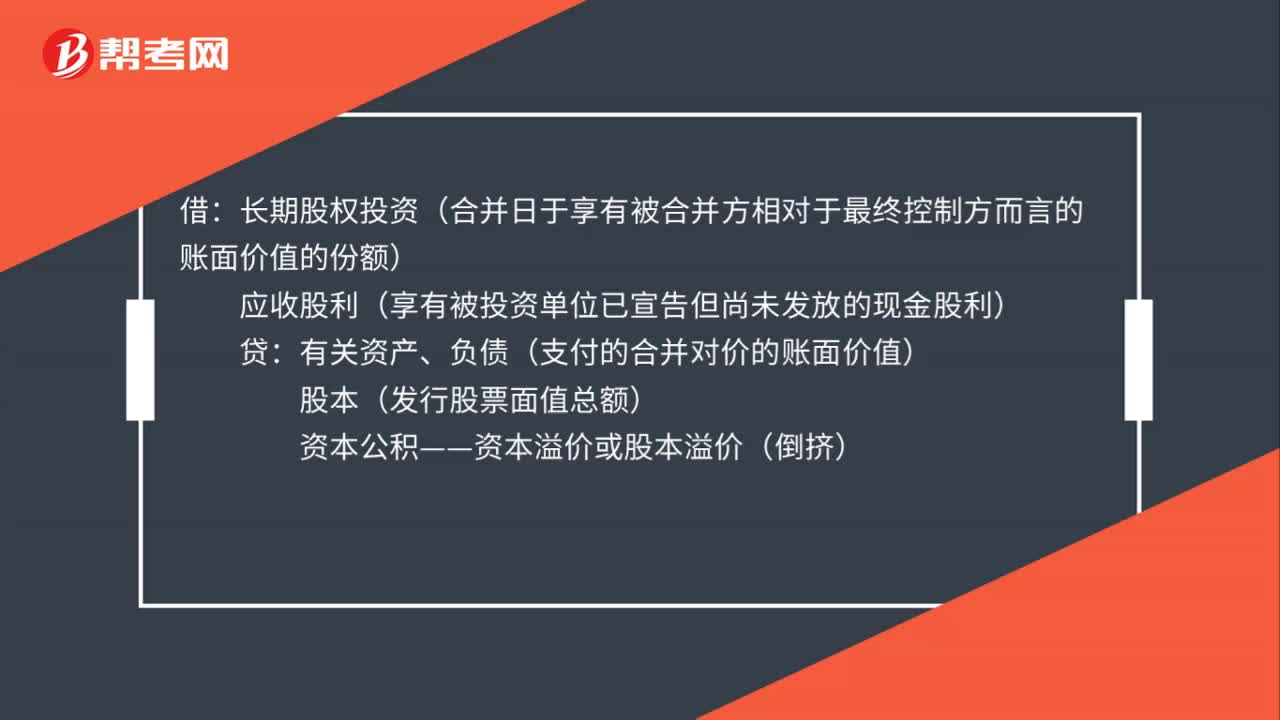

45同一控制下企業(yè)合并的會計(jì)處理是什么?:同一控制下企業(yè)合并的會計(jì)處理是什么?借:長期股權(quán)投資(合并日于享有被合并方相對于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關(guān)資產(chǎn)、負(fù)債(支付的合并對價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)資本公積——資本溢價(jià)或股本溢價(jià)(倒擠)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料