下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

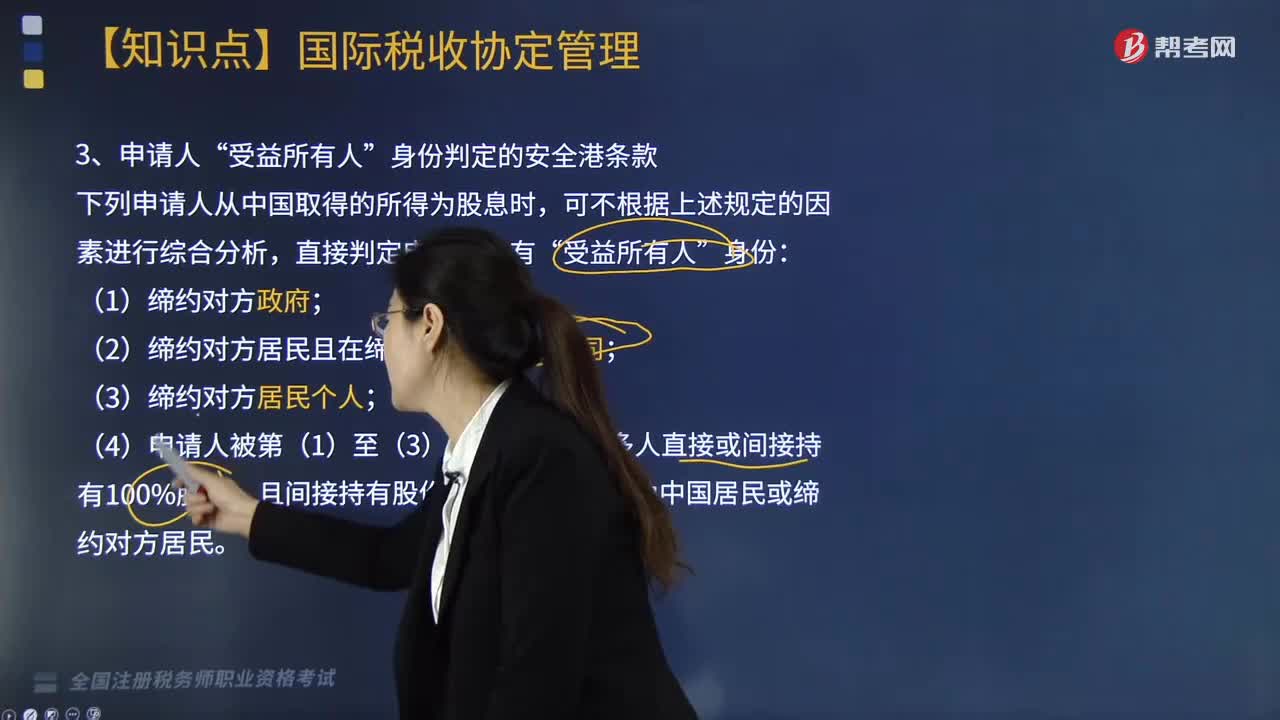

申請人“受益所有人”身份判定的安全港條款有哪些?

下列申請人從中國取得的所得為股息時,可不根據(jù)規(guī)定的因素進行綜合分析,直接判定申請人具有“受益所有人”身份:

(1)締約對方政府;

(2)締約對方居民且在締約對方上市的公司;

(3)締約對方居民個人;

(4)申請人被第(1)至(3)項中的一人或多人直接或間接持有100%股份,且間接持有股份情形下的中間層為中國居民或締約對方居民。

【舉例】香港居民D投資內地居民并取得股息,直接持有香港居民D100%股份的人為香港政府、香港居民且在香港上市的公司或香港居民個人,可直接判定香港居民D具有“受益所有人”身份。

【舉例】香港居民B投資內地居民并取得股息時,香港居民A通過香港居民C間接持有香港居民B100%股份,如果香港居民A為香港政府、香港居民且在香港上市的公司或香港居民個人,可直接判定香港居民B具有“受益所有人”身份。

委托投資情況下的受益所有人(2014年24號公告)

“委托投資”是指非居民將自有資金直接委托給境外專業(yè)機構用于對居民企業(yè)的股權、債權投資,其中的“境外專業(yè)機構”指經其所在地國家或地區(qū)政府許可從事證券經紀、資產管理、資金以及證券托管等業(yè)務的金融機構。

非居民通過委托投資取得投資收益,申請認定受益所有人并享受稅收協(xié)定待遇,除了需要按照規(guī)定申請外,還需要向稅務機關提供相關資料,稅務機關應對非居民提交的資料進行審核,并區(qū)分所得類型進行稅務處理。

非居民若已被認定為受益所有人,且根據(jù)稅收協(xié)定股息或利息條款的規(guī)定,該非居民取得股息或利息應僅在締約國對方征稅的,如果該非居民通過委托投資取得投資收益同時符合以下條件,則在其首次享受股息或利息條款稅收協(xié)定待遇之日起3個公歷年度內(含本年度),同一主管稅務機關可免予對其受益所有人身份進行重復認定,但應對其取得的投資收益所得類型進行審核:

(1)通過同一架構安排進行委托投資;

(2)投資鏈條上除被投資企業(yè)之外的各方保持不變;

(3)投資鏈條上除被投資企業(yè)之外的各方簽署的與投資相關的合同或協(xié)議保持不變。

下面是針對稅務師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【2018年稅務師考試真題】根據(jù)我國申請人“受益所有人”身份判定的安全港條款,下列從中國取得股息所得的申請人為“受益所有人”的有( )。

A. 締約對方居民且在締約對方上市的公司

B. 締約對方政府

C. 被締約對方個人直接持股90%的申請人

D. 被締約對方非上市居民公司間接持股100%的申請人

E. 締約對方居民個人

【答案】ABE

【解析】下列申請人從中國取得的所得為股息時,可不根據(jù)上述規(guī)定的因素進行綜合分析,直接判定申請人具有“受益所有人”身份:

(1)締約對方政府;

(2)締約對方居民且在締約對方上市的公司;

(3)締約對方居民個人;

(4)申請人被第(1)至(3)項中的一人或多人直接或間接持有100%股份,且間接持有股份情形下的中間層為中國居民或締約對方居民。

199

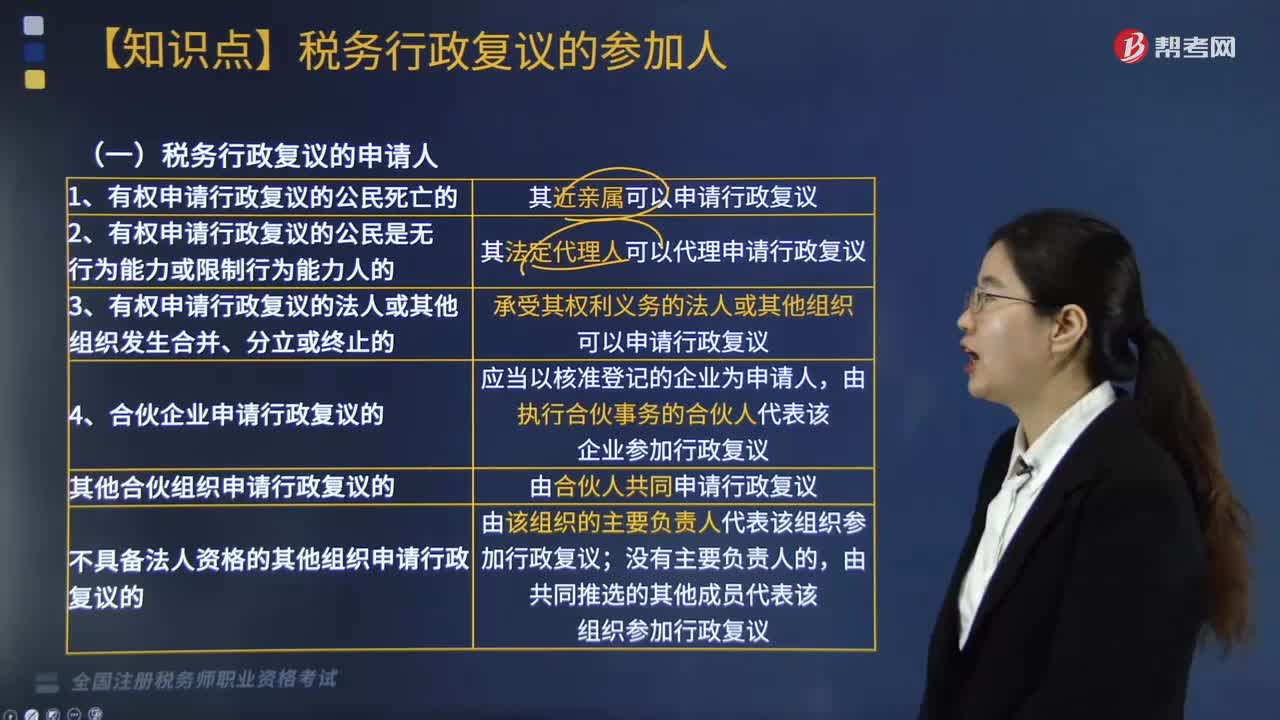

199稅務行政復議的申請人有幾類?:稅務行政復議的申請人有幾類?

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

291

291申請人“受益所有人”身份判定的安全港條款有哪些?:【舉例】香港居民B投資內地居民并取得股息時,委托投資情況下的受益所有人(2014年24號公告)“是指非居民將自有資金直接委托給境外專業(yè)機構用于對居民企業(yè)的股權、債權投資,指經其所在地國家或地區(qū)政府許可從事證券經紀、資產管理、資金以及證券托管等業(yè)務的金融機構。申請認定受益所有人并享受稅收協(xié)定待遇,非居民若已被認定為受益所有人,該非居民取得股息或利息應僅在締約國對方征稅的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料