下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、收購(gòu)本企業(yè)發(fā)行的股票,實(shí)現(xiàn)減資

D、收到投資者投入的長(zhǎng)期股權(quán)投資

E、收到投資者投入的設(shè)備一臺(tái)

368

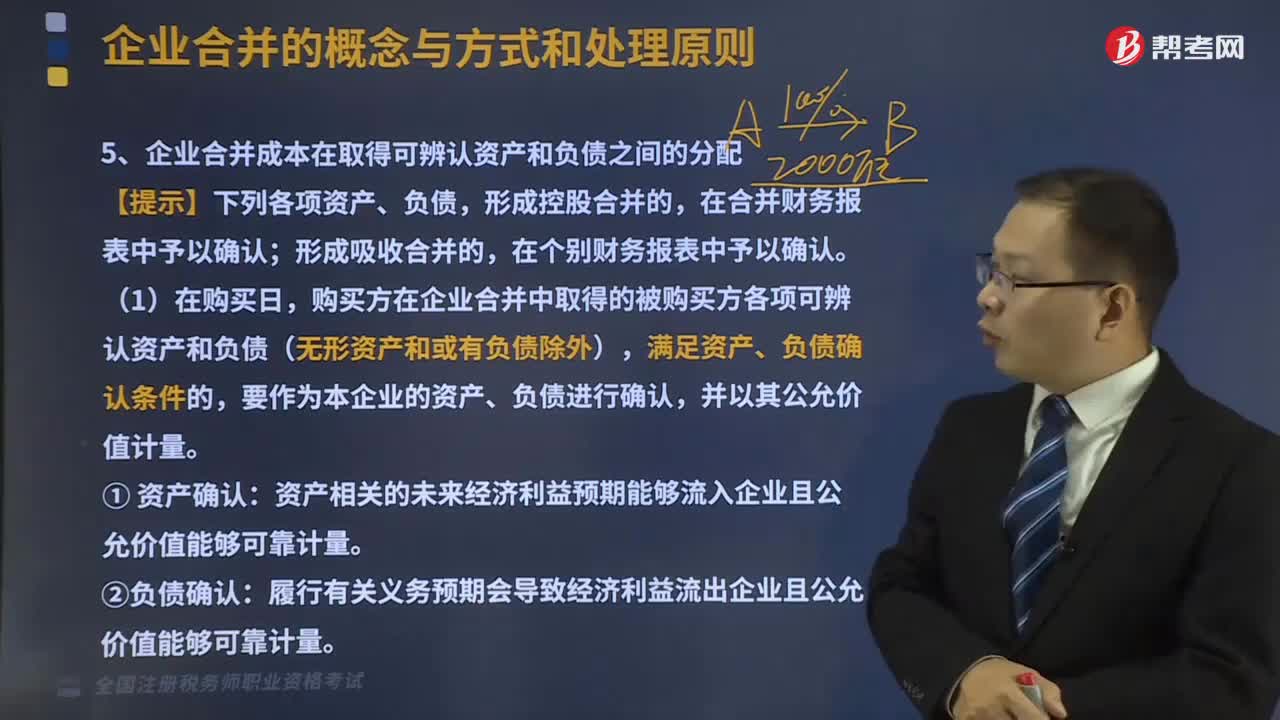

368企業(yè)合并成本在取得可辨認(rèn)資產(chǎn)和負(fù)債之間如何分配?:企業(yè)合并成本在取得可辨認(rèn)資產(chǎn)和負(fù)債之間如何分配?包括購(gòu)買(mǎi)方為進(jìn)行企業(yè)合并支付的現(xiàn)金或非現(xiàn)金資產(chǎn)、發(fā)行或承擔(dān)的債務(wù)、發(fā)行的權(quán)益性證券等在購(gòu)買(mǎi)日的公允價(jià)值。購(gòu)買(mǎi)方在企業(yè)合并中取得的被購(gòu)買(mǎi)方各項(xiàng)可辨認(rèn)資產(chǎn)和負(fù)債(無(wú)形資產(chǎn)和或有負(fù)債除外),滿足資產(chǎn)、負(fù)債確認(rèn)條件的,要作為本企業(yè)的資產(chǎn)、負(fù)債進(jìn)行確認(rèn),資產(chǎn)相關(guān)的未來(lái)經(jīng)濟(jì)利益預(yù)期能夠流入企業(yè)且公允價(jià)值能夠可靠計(jì)量。

179

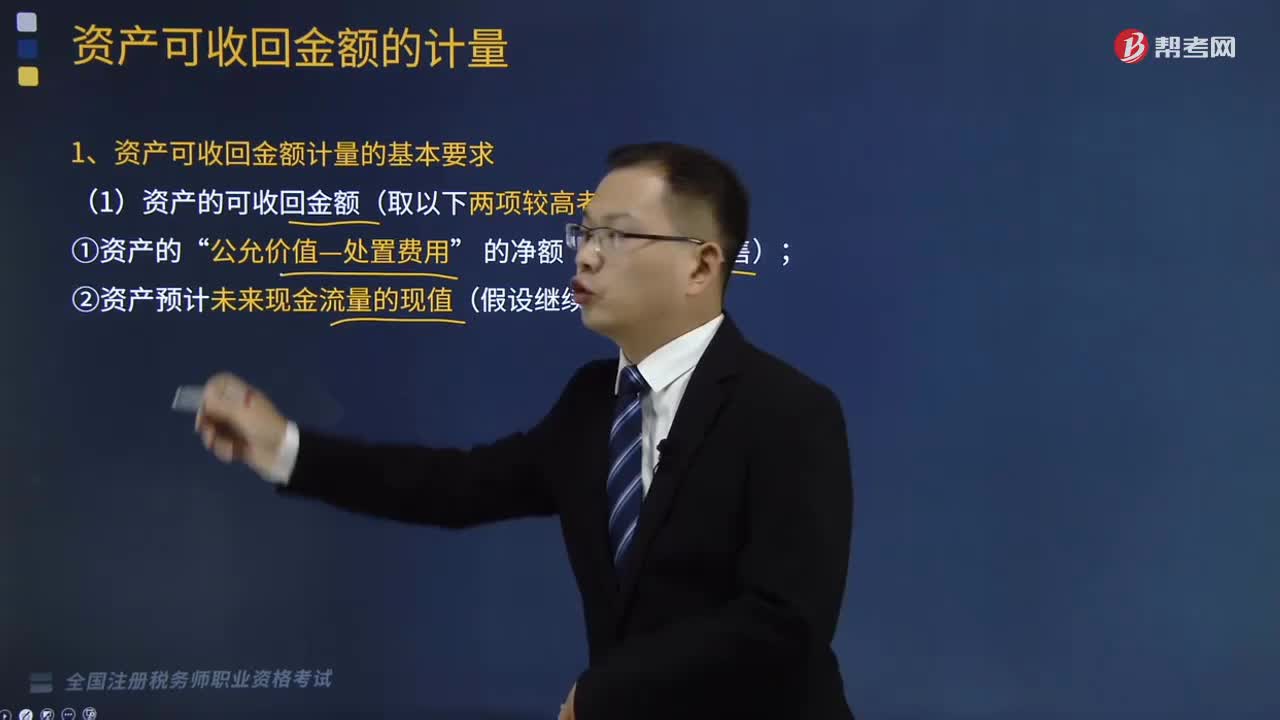

179資產(chǎn)可收回金額計(jì)量的基本要求是什么?:資產(chǎn)可收回金額計(jì)量的基本要求是什么?而是指如果將該固定資產(chǎn)變現(xiàn)后實(shí)際可以收回的金額;可收回金額應(yīng)當(dāng)根據(jù)資產(chǎn)的公認(rèn)價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。(1)資產(chǎn)的可收回金額(取以下兩項(xiàng)較高者)“(2)估計(jì)資產(chǎn)的可收回金額時(shí)的特殊情況,①資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值,只要有一項(xiàng)超過(guò)了資產(chǎn)的賬面價(jià)值。資產(chǎn)可收回金額遠(yuǎn)高于其賬面價(jià)值。

284

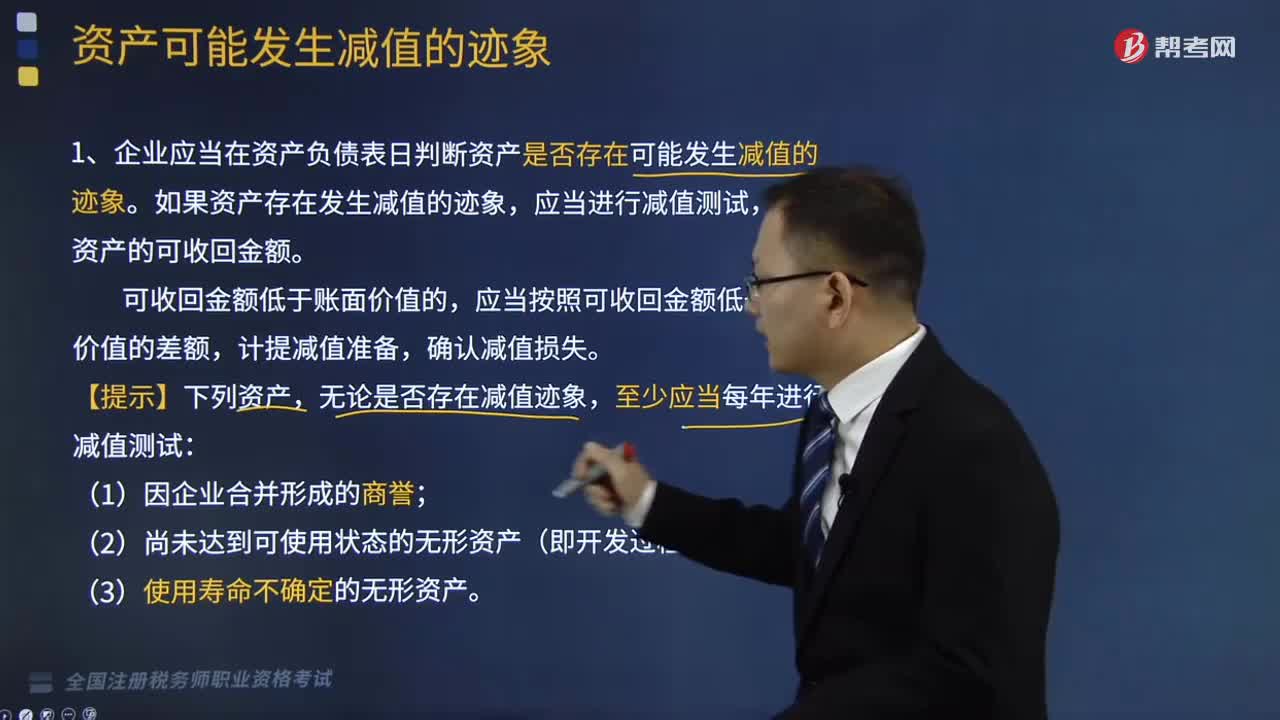

284資產(chǎn)可能發(fā)生減值的跡象有哪些情形?:資產(chǎn)可能發(fā)生減值的跡象有哪些情形?企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,估計(jì)資產(chǎn)的可收回金額。應(yīng)當(dāng)按照可收回金額低于賬面價(jià)值的差額,無(wú)論是否存在減值跡象,表明資產(chǎn)可能發(fā)生了減值:導(dǎo)致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計(jì)劃提前處置。(6)企業(yè)內(nèi)部報(bào)告表明資產(chǎn)的經(jīng)濟(jì)績(jī)效已經(jīng)低于或者將低于預(yù)期。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料