下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、納稅人采用以舊換新(含翻新改制)方式銷售的金銀首飾,應按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅

C、帶料加工的金銀首飾,應按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。沒有同類金銀首飾銷售價格的,按照組成計稅價格計算納稅

581

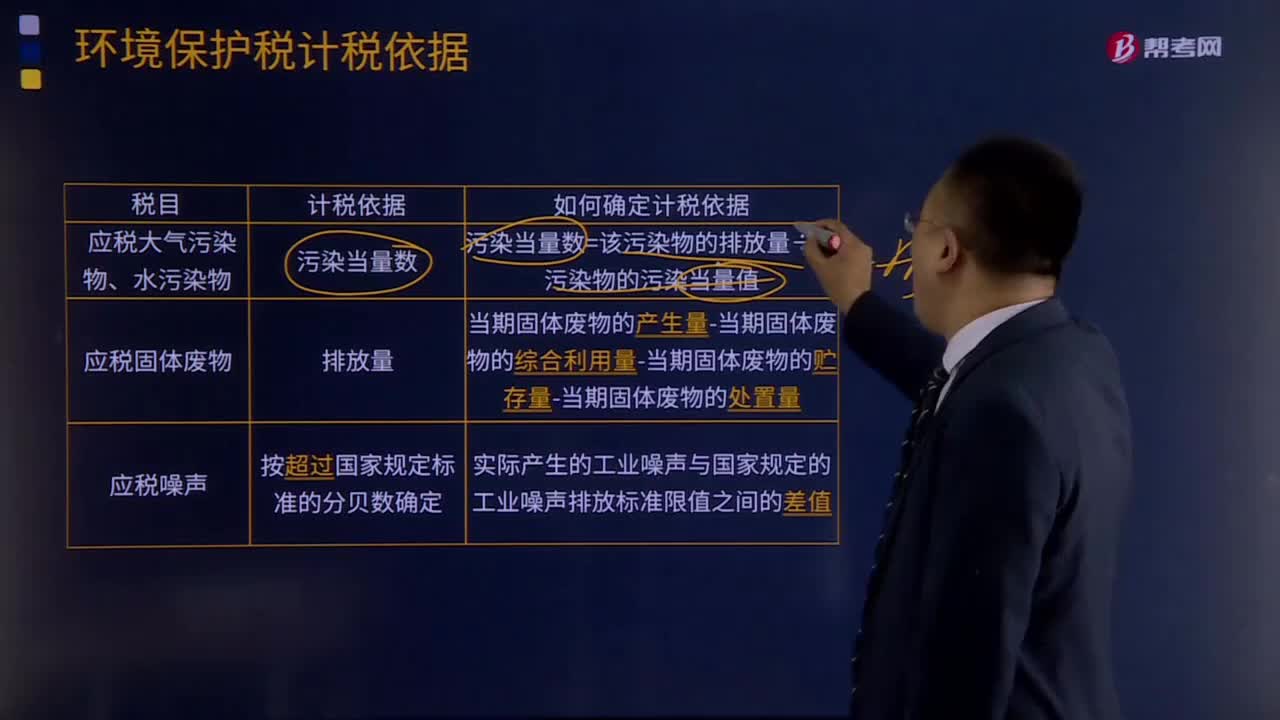

581環(huán)境保護稅如何確定計稅依據(jù)?:以其當期應稅大氣污染物、水污染物的產生量作為污染物的排放量:(1) 未依法安裝使用污染物自動監(jiān)測設備或者未將污染物自動監(jiān)測設備與環(huán)境保護主管部門的監(jiān)控設備聯(lián)網(wǎng)。(2)損毀或擅自移動、改變污染物自動監(jiān)測設備。(4)通過暗管、滲井、滲坑、灌注或者稀釋排放以及不正常運行防治污染設施等方式違法排放應稅污染物。2.應稅固體廢物按照固體廢物的排放量確定計稅依據(jù)。

204

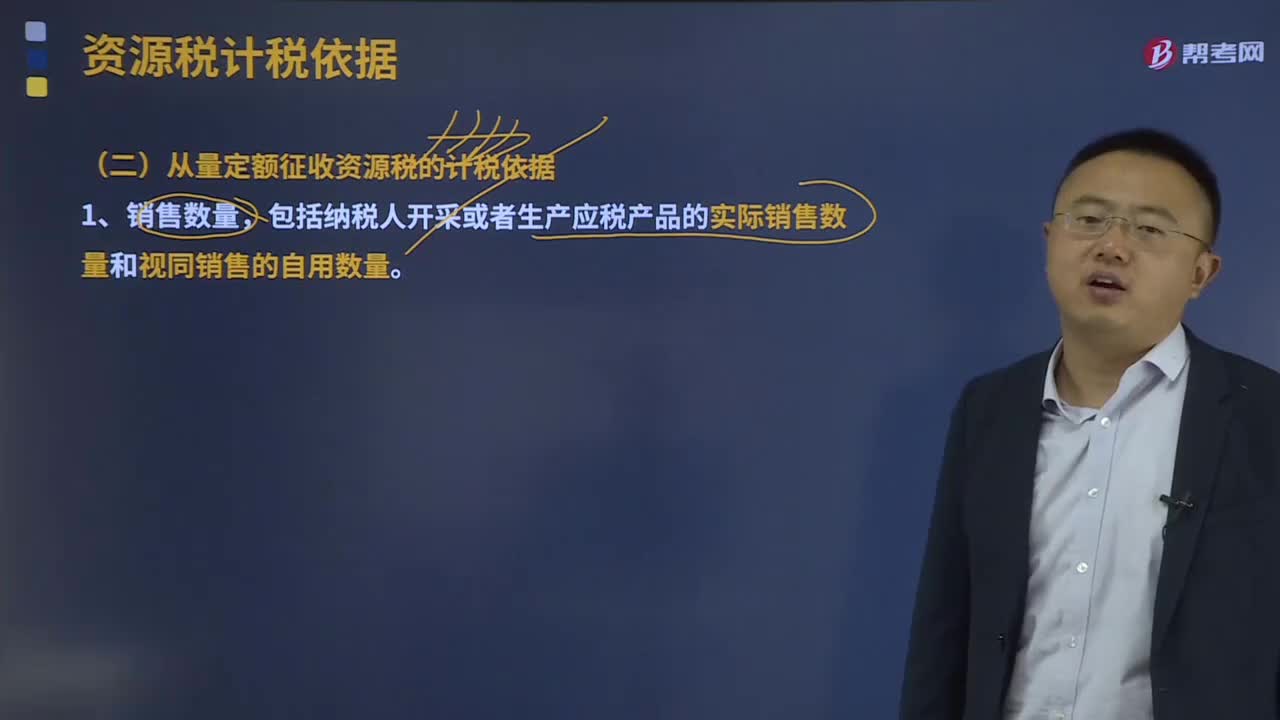

204從量定額征收資源稅的計稅依據(jù)是什么?:以銷售數(shù)量為計稅依據(jù)。包括納稅人開采或者生產應稅產品的實際銷售數(shù)量和視同銷售的自用數(shù)量。納稅人不能準確提供應稅產品銷售數(shù)量或移送使用數(shù)量的,以應稅產品的產量或主管稅務機關確定的折算比,原礦課稅數(shù)量=精礦數(shù)量÷選礦比%,以加工的固體鹽數(shù)量為課稅數(shù)量。其加工固體鹽所耗用液體鹽的已納稅額準予抵扣,計稅銷售額或者銷售數(shù)量,包括應稅產品實際銷售和視同銷售兩部分。應當征收資源稅的視同銷售的自產自用產品:

571

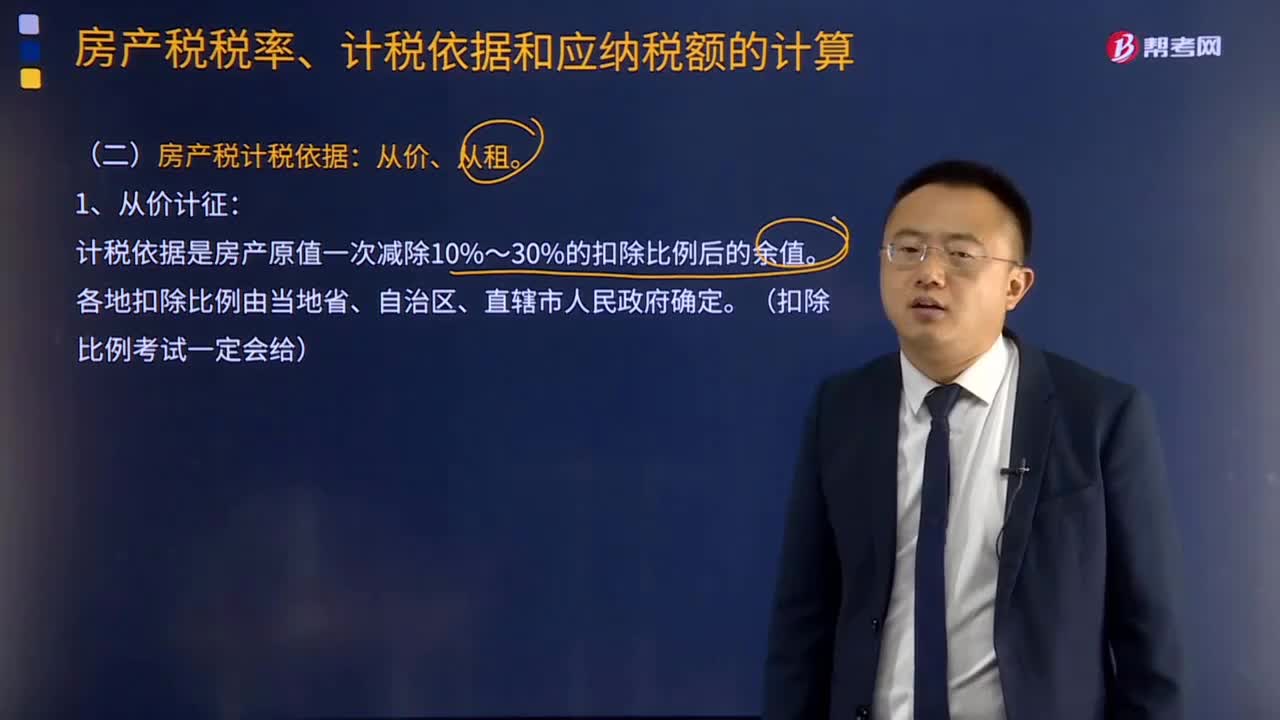

571房產稅計稅依據(jù)是什么?:房產稅計稅依據(jù)包括從價計征和從租計征兩種方式,計稅依據(jù)是房產原值一次減除10%~30%的扣除比例后的余值。以房產租金收入為房產稅的計稅依據(jù)。都應計入房產原值,在將其價值計入房產原值時,更新后不再計入房產原值。④房產原值中均應包含地價的規(guī)定。應計入房屋原值。房產原值均應包含地價,按房產建筑面積的2倍計算土地面積并據(jù)此確定計入房產原值的地價。求計入房產原值的地價是多少。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料