下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

聯(lián)合杠桿系數(shù)對(duì)公司管理層的意義是什么?

聯(lián)合杠桿是經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿共同所起的作用,用于衡量銷(xiāo)售量的變動(dòng)對(duì)普通股每股收益變動(dòng)的影響程度,也稱(chēng)為總杠桿。

聯(lián)合杠桿直接考察了營(yíng)業(yè)收入的變化對(duì)每股收益的影響程度,聯(lián)合杠桿作用的大小可以用聯(lián)合杠桿系數(shù)表示。

聯(lián)合杠桿系數(shù)對(duì)公司管理層的意義:

(1)在一定的成本結(jié)構(gòu)和融資結(jié)構(gòu)下,當(dāng)營(yíng)業(yè)收入變化時(shí),能夠判斷對(duì)每股收益的影響程度;

(2)有利于對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)進(jìn)行管理,即控制一定的聯(lián)合杠桿系數(shù),經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿可以有不同的組合。

合杠桿系數(shù)對(duì)公司管理層的意義20200615093711141.png)

下面是注冊(cè)會(huì)計(jì)師考試的真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2017年注冊(cè)會(huì)計(jì)師考試真題】甲公司是一家上市公司,目前的長(zhǎng)期投資資金來(lái)源包括:長(zhǎng)期借款7 500萬(wàn)元,年利率5%,每年付息一次,5年后還本;優(yōu)先股30萬(wàn)股,每股面值100元,票面股息利率8%;普通股500萬(wàn)股,每股面值1元。為擴(kuò)大生產(chǎn)規(guī)模,公司現(xiàn)需籌4 000萬(wàn)元,有兩種籌資方案可供選擇:

方案一是平價(jià)發(fā)行長(zhǎng)期債券,債券面值1 000元,期限10年票面利率6%,每年付息一次;

方案二是按當(dāng)前每股市價(jià)16元增發(fā)普通股,假設(shè)不考慮發(fā)行費(fèi)用。目前公司年銷(xiāo)售收入1億元,變動(dòng)成本率為60%,除財(cái)務(wù)費(fèi)用外的固定成本2 000萬(wàn)元。預(yù)計(jì)擴(kuò)大規(guī)模后,每年新增銷(xiāo)售收入3 000萬(wàn)元,變動(dòng)成本率不變,除財(cái)務(wù)費(fèi)用外的固定成本新增500萬(wàn)元。公司的所得稅稅率25%。

要求:

(1)計(jì)算追加籌資前的經(jīng)營(yíng)杠桿系數(shù),財(cái)務(wù)杠桿系數(shù),聯(lián)合杠桿系數(shù)。

(2)計(jì)算方案—和方案二的每股收益無(wú)差別點(diǎn)的銷(xiāo)售收入,并據(jù)此對(duì)方案一和方案二作出選擇。

(3)基于要求(2)的結(jié)果,計(jì)算加籌資后的經(jīng)營(yíng)杠桿系數(shù),財(cái)務(wù)杠桿系數(shù),聯(lián)合杠桿系數(shù)。

【答案】

(1)籌資前的邊際貢獻(xiàn)=10 000×(1-60%)=4 000(萬(wàn)元)

息稅前利潤(rùn)=4 000-2 000=2 000(萬(wàn)元)

年利息=7 500×5%=375(萬(wàn)元)

年稅前優(yōu)先股股利=30×100×8%/(1-25%)=320(萬(wàn)元)

籌資前的經(jīng)營(yíng)杠桿系數(shù)=4 000/2 000=2

籌資前的財(cái)務(wù)杠桿系數(shù)=2 000/(2 000-375-320)=1.53

籌資前的聯(lián)合杠桿系數(shù)=2×1.53=3.06

(2)假設(shè)每股收益無(wú)差別點(diǎn)的銷(xiāo)售收入為S,則:

[S×(1-60%)-2 500-375-320-4 000×6%]×(1-25%)/500

=[S×(1-60%)-2 500-375-320]×(1-25%)/(500+4 000/16)

解得:S=9 787.5(萬(wàn)元)

擴(kuò)大規(guī)模后,公司銷(xiāo)售收入為13 000萬(wàn)元,大于每股收益無(wú)差別點(diǎn)的銷(xiāo)售收入,應(yīng)該選擇方案一。

(3)籌資后的邊際貢獻(xiàn)=13 000×(1-60%)=5 200(萬(wàn)元)

息稅前利潤(rùn)=5 200-2 500=2 700(萬(wàn)元)

增發(fā)債券的年利息=4 000×6%=240(萬(wàn)元)

籌資后的經(jīng)營(yíng)杠桿系數(shù)=5 200/2 700=1.93

籌資后的財(cái)務(wù)杠桿系數(shù)=2 700/(2 700-375-320-240)=1.53

籌資后的聯(lián)合杠桿系數(shù)=1.93×1.53=2.95

27

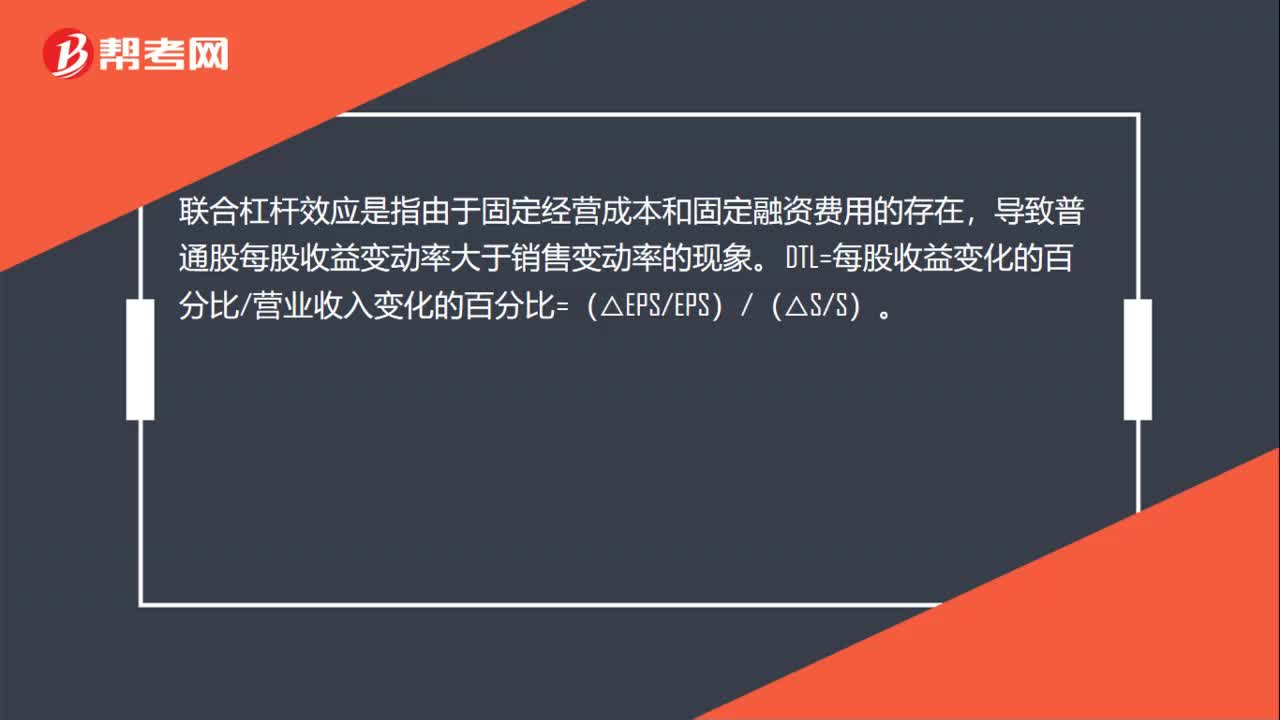

27聯(lián)合杠桿系數(shù)是什么?:聯(lián)合杠桿系數(shù)是什么?聯(lián)合杠桿效應(yīng)是指由于固定經(jīng)營(yíng)成本和固定融資費(fèi)用的存在,導(dǎo)致普通股每股收益變動(dòng)率大于銷(xiāo)售變動(dòng)率的現(xiàn)象。DTL=每股收益變化的百分比營(yíng)業(yè)收入變化的百分比=(△EPSEPS)(△SS)。

44

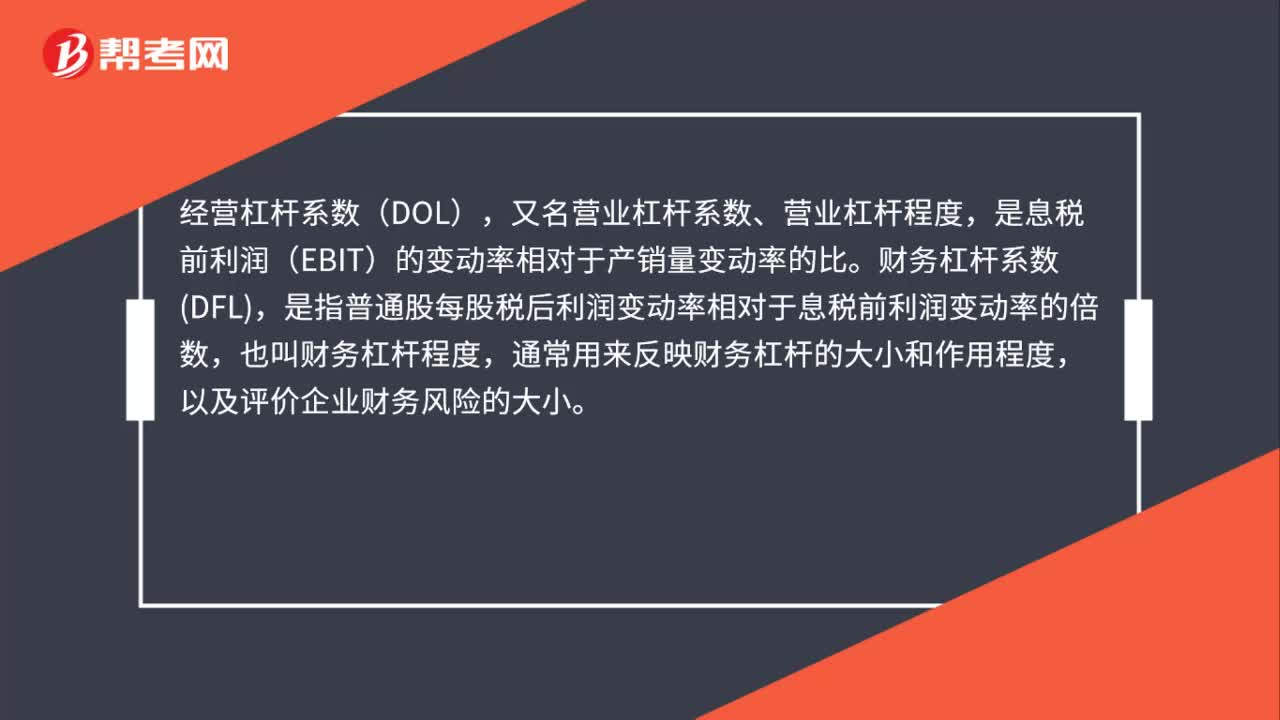

44經(jīng)營(yíng)杠桿系數(shù)與財(cái)務(wù)杠桿系數(shù)是什么?:經(jīng)營(yíng)杠桿系數(shù)與財(cái)務(wù)杠桿系數(shù)是什么?經(jīng)營(yíng)杠桿系數(shù)(DOL),又名營(yíng)業(yè)杠桿系數(shù)、營(yíng)業(yè)杠桿程度,是息稅前利潤(rùn)(EBIT)的變動(dòng)率相對(duì)于產(chǎn)銷(xiāo)量變動(dòng)率的比。財(cái)務(wù)杠桿系數(shù)DFL,是指普通股每股稅后利潤(rùn)變動(dòng)率相對(duì)于息稅前利潤(rùn)變動(dòng)率的倍數(shù),也叫財(cái)務(wù)杠桿程度,通常用來(lái)反映財(cái)務(wù)杠桿的大小和作用程度,以及評(píng)價(jià)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的大小。

31

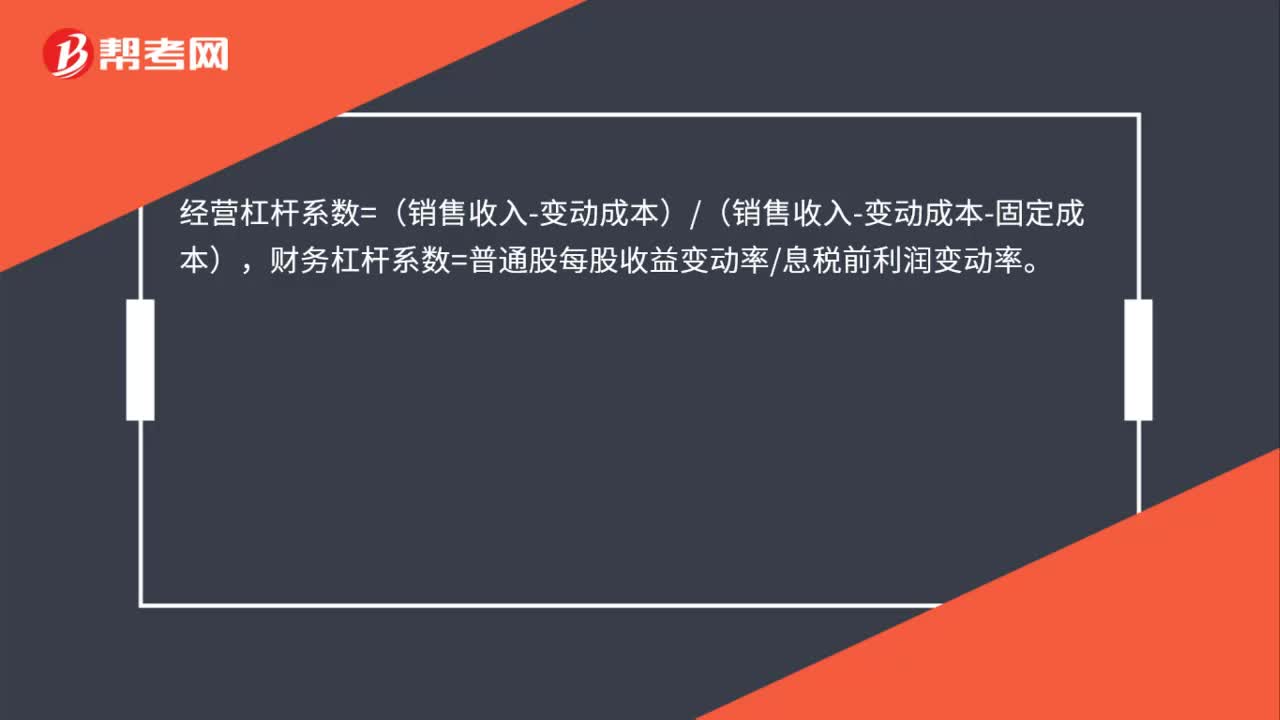

31經(jīng)營(yíng)杠桿系數(shù)和財(cái)務(wù)杠桿系數(shù)公式是什么?:經(jīng)營(yíng)杠桿系數(shù)和財(cái)務(wù)杠桿系數(shù)公式是什么?經(jīng)營(yíng)杠桿系數(shù)=(銷(xiāo)售收入-變動(dòng)成本)(銷(xiāo)售收入-變動(dòng)成本-固定成本),財(cái)務(wù)杠桿系數(shù)=普通股每股收益變動(dòng)率息稅前利潤(rùn)變動(dòng)率。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料