下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

-48

313

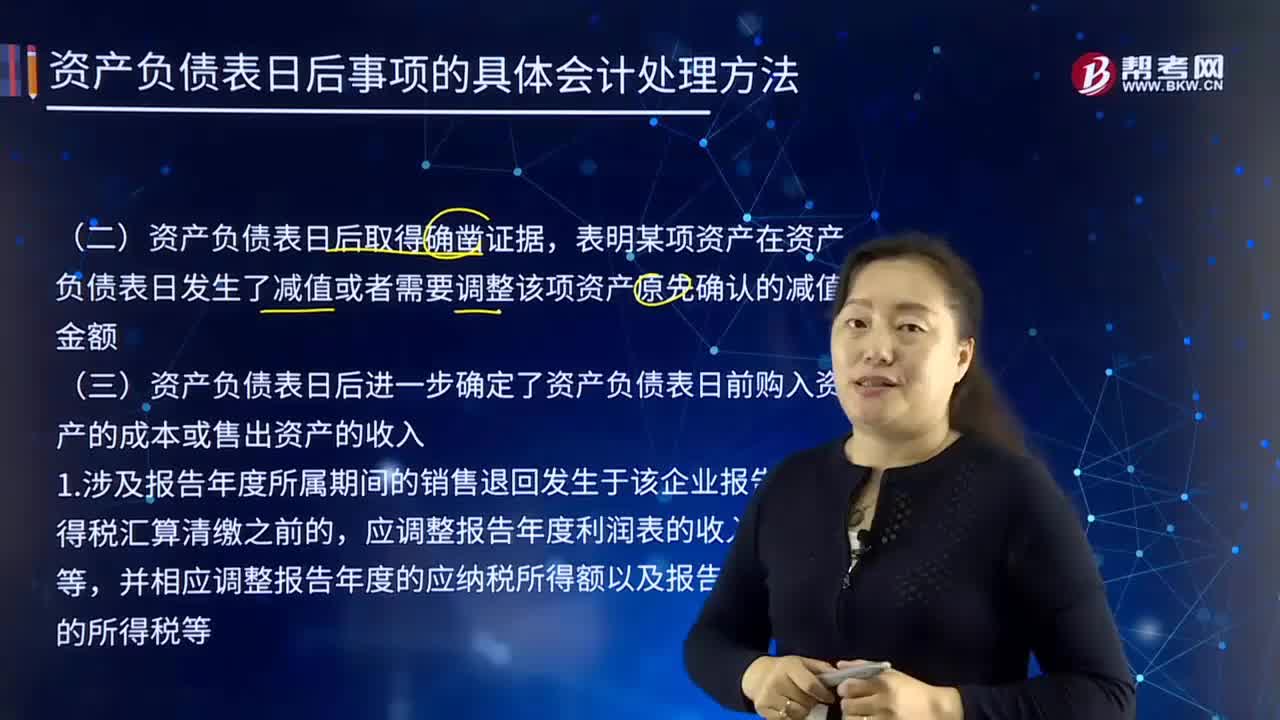

313如何確定資產(chǎn)負債表日前減值金額和購入資產(chǎn)的成本或售出資產(chǎn)的收入?:如何確定資產(chǎn)負債表日前減值金額和購入資產(chǎn)的成本或售出資產(chǎn)的收入?表明某項資產(chǎn)在資產(chǎn)負債表日發(fā)生了減值或者需要調(diào)整該項資產(chǎn)原先確認的減值金額,二、資產(chǎn)負債表日后進一步確定了資產(chǎn)負債表日前購入資產(chǎn)的成本或售出資產(chǎn)的收入,1.涉及報告年度所屬期間的銷售退回發(fā)生于該企業(yè)報告年度所得稅匯算清繳之前的。應(yīng)調(diào)整報告年度利潤表的收入、成本等,并相應(yīng)調(diào)整報告年度的應(yīng)納稅所得額以及報告年度應(yīng)繳的所得稅等。

100

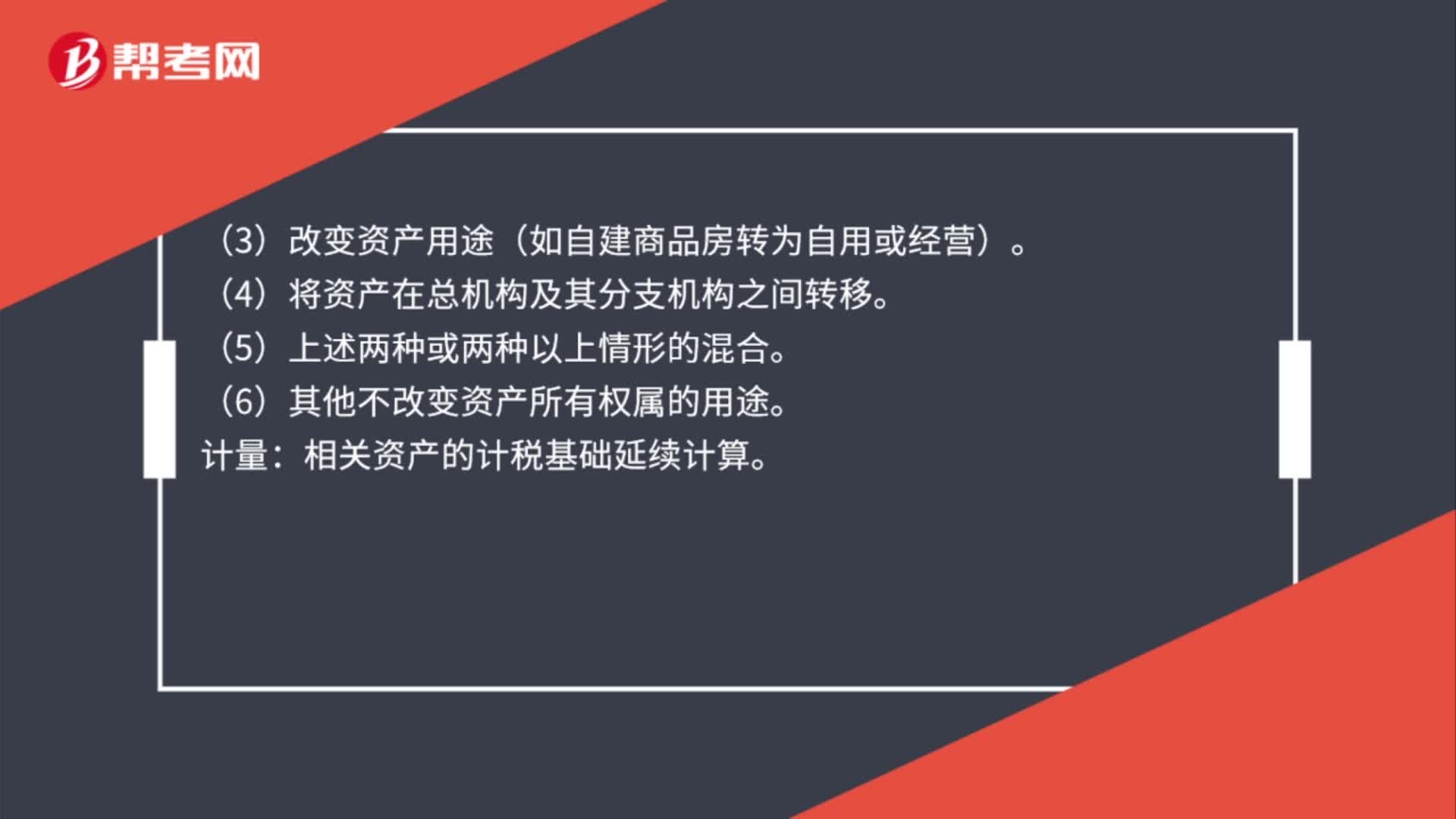

100處置資產(chǎn)收入怎么確認?:處置資產(chǎn)收入怎么確認?1. 內(nèi)部處置資產(chǎn)——所有權(quán)在形式和內(nèi)容上均不變,不視同銷售確認收入(將資產(chǎn)移至境外的除外)。具體處置資產(chǎn)行為:(1)將資產(chǎn)用于生產(chǎn)、制造、加工另一產(chǎn)品。(3)改變資產(chǎn)用途(如自建商品房轉(zhuǎn)為自用或經(jīng)營)。相關(guān)資產(chǎn)的計稅基礎(chǔ)延續(xù)計算。2. 資產(chǎn)移送他人——資產(chǎn)所有權(quán)屬已發(fā)生改變,具體處置資產(chǎn)行為:(6)其他改變資產(chǎn)所有權(quán)屬的用途。按企業(yè)同類資產(chǎn)同期對外售價確定銷售收入;

1105

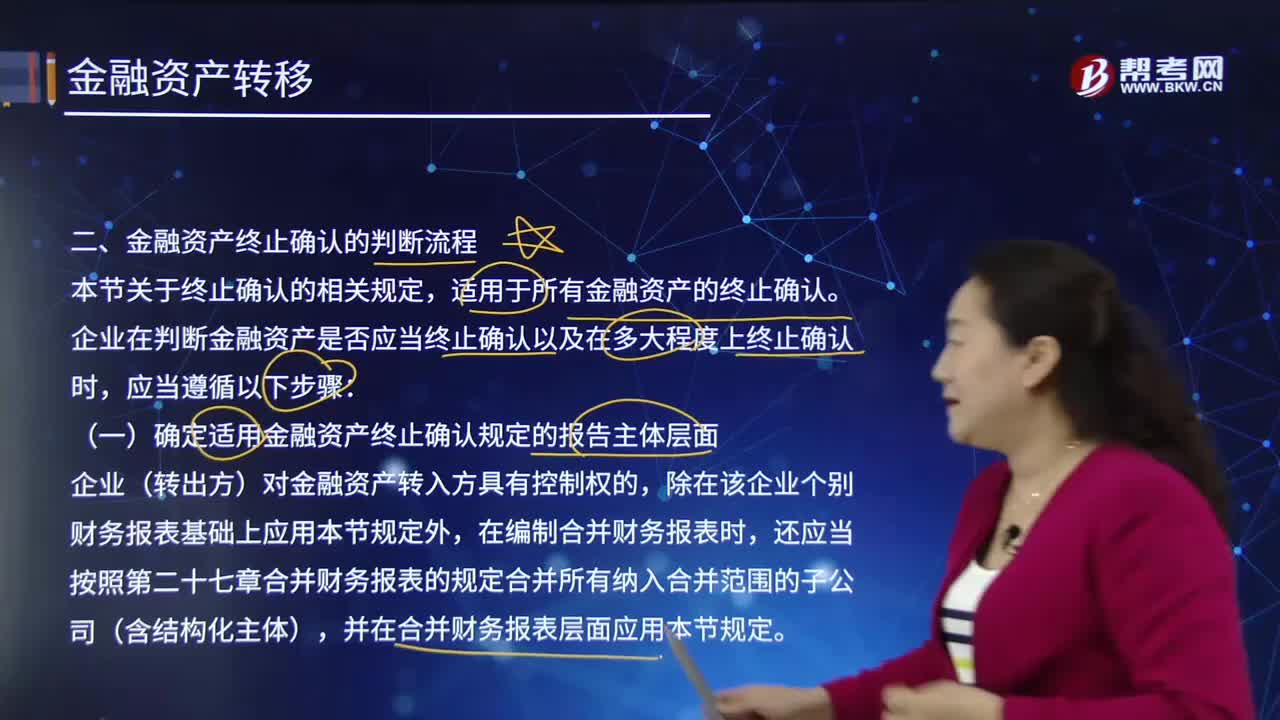

1105金融資產(chǎn)終止確認有怎樣的判斷流程?:(三)確定收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利是否終止,收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利已經(jīng)終止的,企業(yè)應(yīng)當(dāng)終止確認該金融資產(chǎn),導(dǎo)致收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止,企業(yè)應(yīng)終止確認金融資產(chǎn)。【提示】若收取金融資產(chǎn)的現(xiàn)金流量的合同權(quán)利沒有終止,并根據(jù)以下有關(guān)金融資產(chǎn)轉(zhuǎn)移的相關(guān)判斷標(biāo)準(zhǔn)確定是否應(yīng)當(dāng)終止確認被轉(zhuǎn)移金融資產(chǎn)。以下情形表明企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料