下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

期初余額存在對本期財務報表產生重大影響的錯報且未能得到正確的會計處理和恰當的列報

與期初余額相關的恰當會計政策未能在本期一貫運用或者相關的變更未能得到適當的列報與披露

266

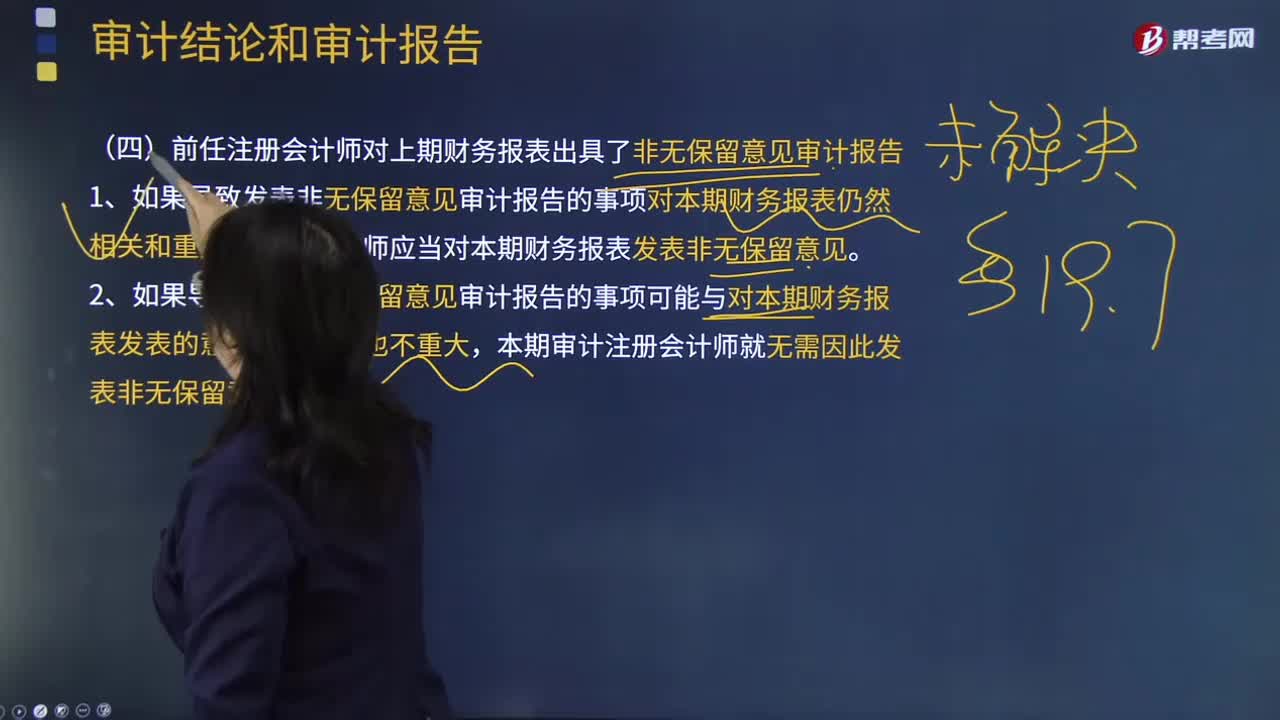

266前任注冊會計師對上期財務報表出具了非無保留意見審計報告的原因?:前任注冊會計師對上期財務報表出具了非無保留意見審計報告的原因?

131

131注冊會計師應當采取哪些恰當的措施?:如果注冊會計師認為審計報告日前獲取的其他信息存在重大錯報,注冊會計師可在審計報告中指明其他信息存在重大錯報。【提示】注冊會計師可在審計報告中指明其他信息存在重大錯報。當拒絕更正其他信息的重大錯報導致對管理層和治理層的誠信產生懷疑,A.針對其他信息存在重大錯報但管理層已經更正,注冊會計師應當要求管理層更正其他信息,C.針對其他信息存在重大錯報但管理層拒絕更正。

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內容?前任注冊會計師和后任注冊會計師之間的溝通:但被現任注冊會計師接替的其他會計師事務所的注冊會計師。(1)已對最近一期財務報表發(fā)表了審計意見的某會計師事務所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務報表審計業(yè)務的注冊會計師。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料