下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

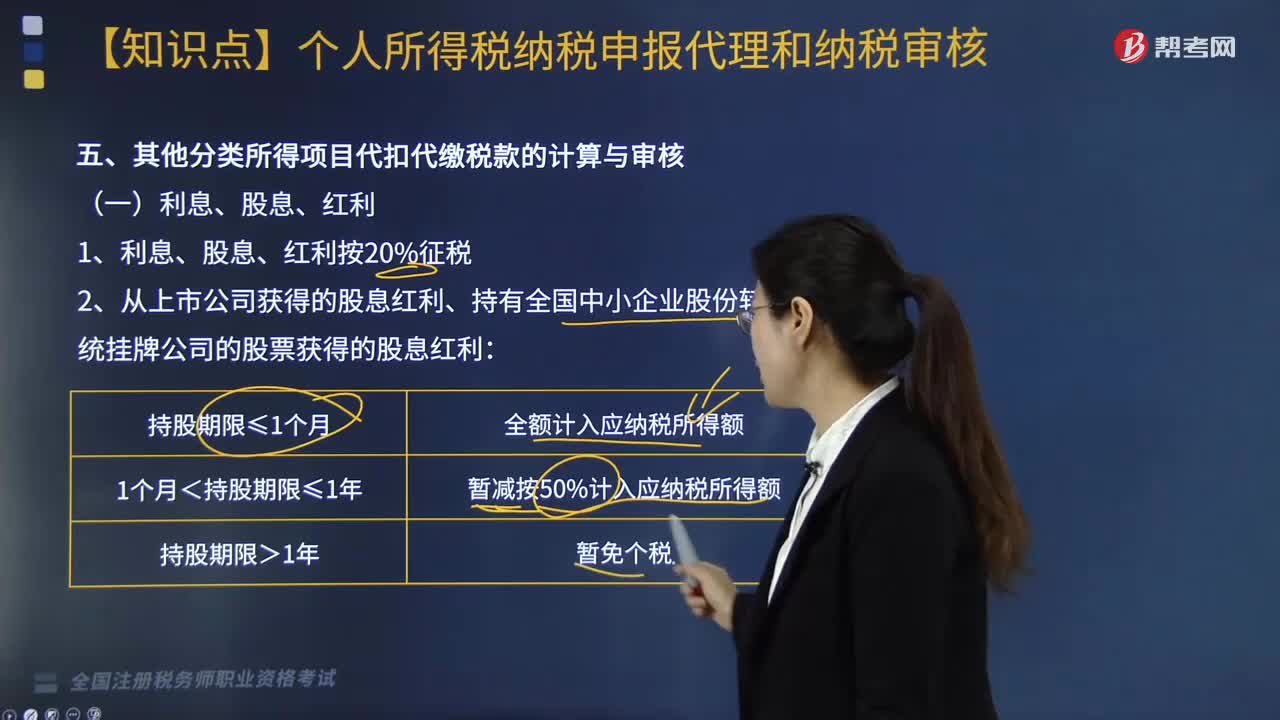

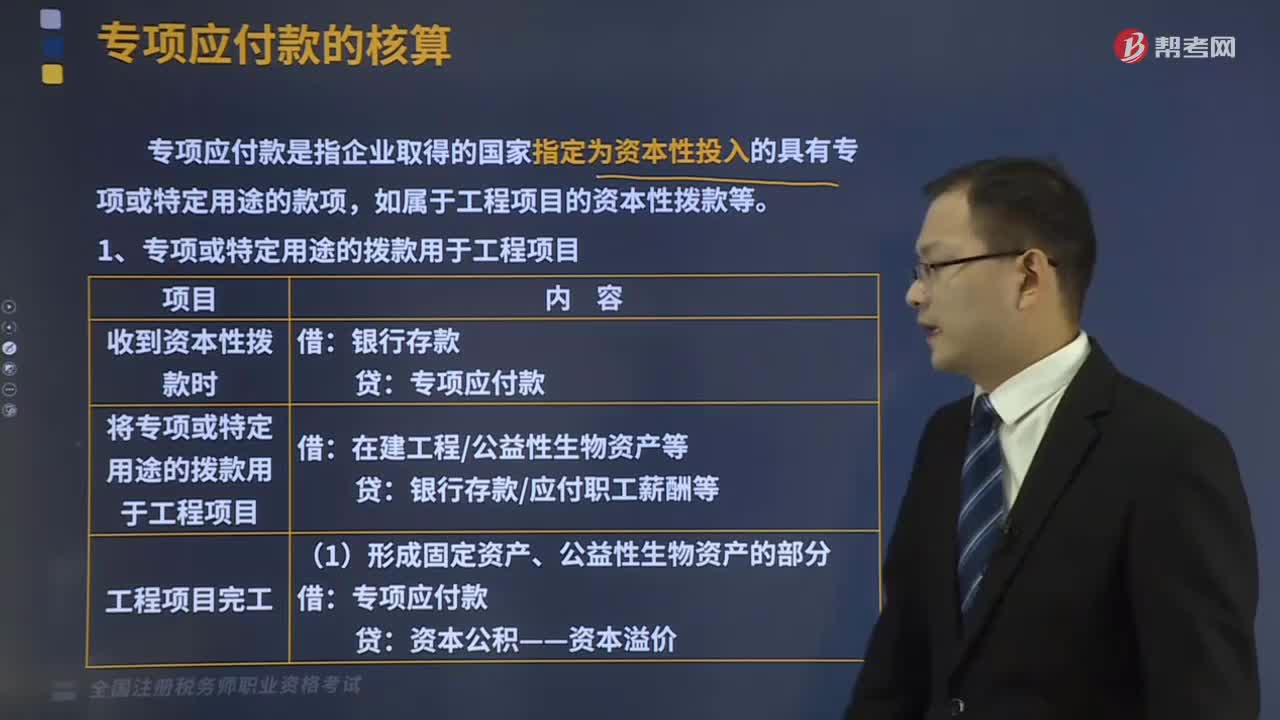

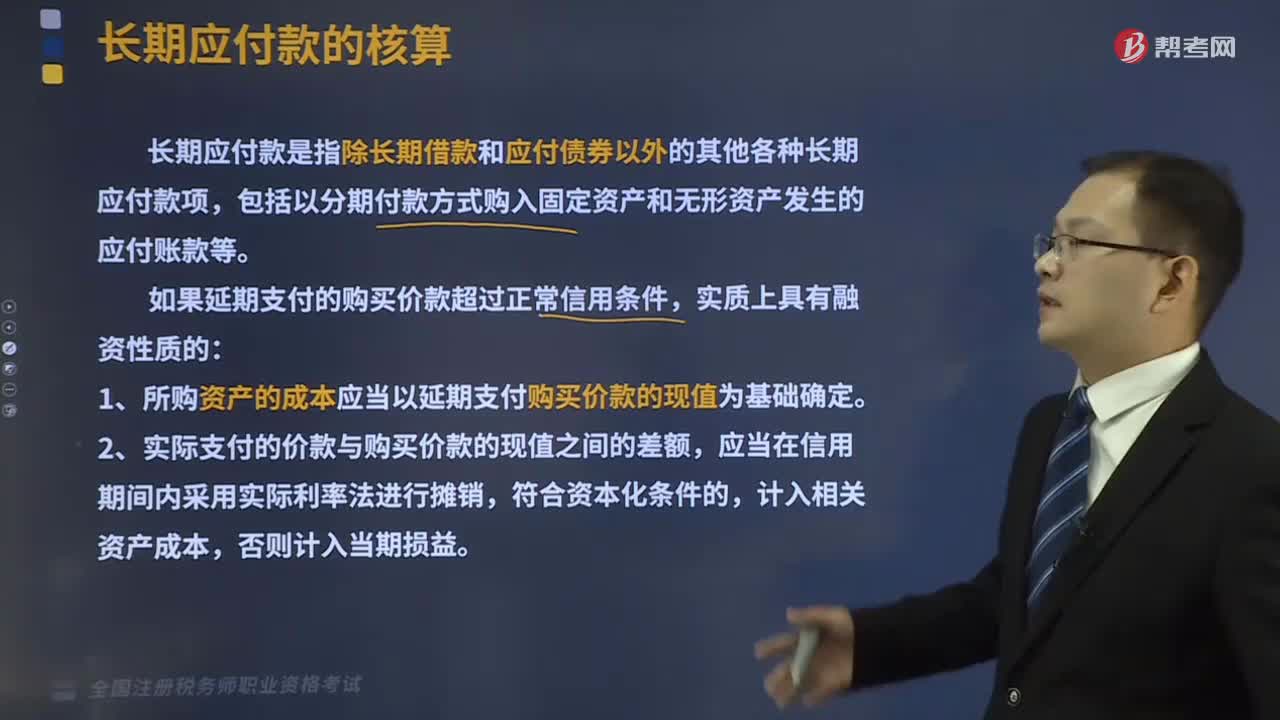

應(yīng)付利息和應(yīng)付股利的會(huì)計(jì)核算是怎樣的?

應(yīng)付利息是指企業(yè)按照合同約定應(yīng)支付的利息,包括吸收存款,分期付息到期還本的長(zhǎng)期借款,企業(yè)債券等應(yīng)支付的利息。應(yīng)付股利是指企業(yè)應(yīng)付給投資者的利潤(rùn),包括應(yīng)付國(guó)家、其他單位以及個(gè)人的投資利潤(rùn)。

1.應(yīng)付利息的核算

企業(yè)核算按照合同約定應(yīng)支付的各類利息,如分期付息到期還本的長(zhǎng)期借款、企業(yè)債券等應(yīng)支付的利息,應(yīng)設(shè)置“應(yīng)付利息”科目。

【提示】對(duì)于利息費(fèi)用,通常采用實(shí)際利率計(jì)算。合同利率與實(shí)際利率差額較小的,也可以采用合同利率計(jì)算確定利息費(fèi)用。

借:在建工程/財(cái)務(wù)費(fèi)用等(實(shí)際利息)

應(yīng)付債券——利息調(diào)整、長(zhǎng)期借款——利息調(diào)整(差額)

貸:應(yīng)付利息(合同約定應(yīng)付利息)

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-應(yīng)付利息和應(yīng)付股利的核算20200819141539732.png)

2.應(yīng)付股利的核算

企業(yè)核算其分配的現(xiàn)金股利或利潤(rùn),應(yīng)設(shè)置“應(yīng)付股利”科目。

(1)企業(yè)根據(jù)股東大會(huì)或類似機(jī)構(gòu)審議批準(zhǔn)的利潤(rùn)分配方案,按應(yīng)支付的現(xiàn)金股利或利潤(rùn)

借:利潤(rùn)分配

貸:應(yīng)付股利

(2)實(shí)際支付現(xiàn)金股利或利潤(rùn)時(shí)

借:應(yīng)付股利

貸:銀行存款等

【提示】董事會(huì)或類似機(jī)構(gòu)通過(guò)的利潤(rùn)分配方案中擬分配的現(xiàn)金股利或利潤(rùn),不做作賬務(wù)處理,但應(yīng)在報(bào)表附注中披露。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料