下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

稅務行政處罰的主體與管轄是指什么?

稅務行政處罰是稅務機關(guān)依照稅收法律、法規(guī)有關(guān)規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關(guān)系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。

包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務行政處罰的范圍。

(一)稅務行政處罰的主體

1、稅務行政處罰的實施主體主要是縣(及縣)以上稅務機關(guān)。

2、各級稅務機關(guān)的內(nèi)設機構(gòu)、派出機構(gòu)不具處罰主體資格。

3、稅務所可以實施罰款額在2 000元以下的稅務行政處罰。 (稅務所也可成為限定條件下的稅務行政處罰主體。)

【稅務所作為行政處罰主體解讀】

首先稅務所不是稅務行政處罰的主體;但稅務所可以實施罰款額在2 000元以下的稅務行政處罰。

(二)稅務行政處罰的管轄

稅務行政處罰由當事人稅收違法行為發(fā)生地的縣(市、旗)以上稅務機關(guān)管轄。

1、從地域管轄看,稅務行政處罰實行行為發(fā)生地原則。

2、從級別管轄看,必須是縣(市、旗)以上的稅務機關(guān),法律特別授權(quán)的稅務所除外。

3、從管轄主體的要求看,必須有稅務行政處罰權(quán)。

下面是注冊會計師考試的真題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【2014年注冊會計師考試真題】稅務所可以在一定限額以下實施罰款作為稅務行政處罰,該限額為( )。

A.50元

B.2 000元

C.10 000元

D.50 000元

【答案】B

31

31稅務行政主體的權(quán)利與義務是什么?:稅務行政主體的權(quán)利與義務:稅務機關(guān)應當廣泛宣傳稅收法律、行政法規(guī),普及納稅知識,無償?shù)貫榧{稅人提供納稅咨詢服務。稅務機關(guān)負責征收、管理、稽查,行政復議人員的職責應當明確,并相互分離、相互制約。

268

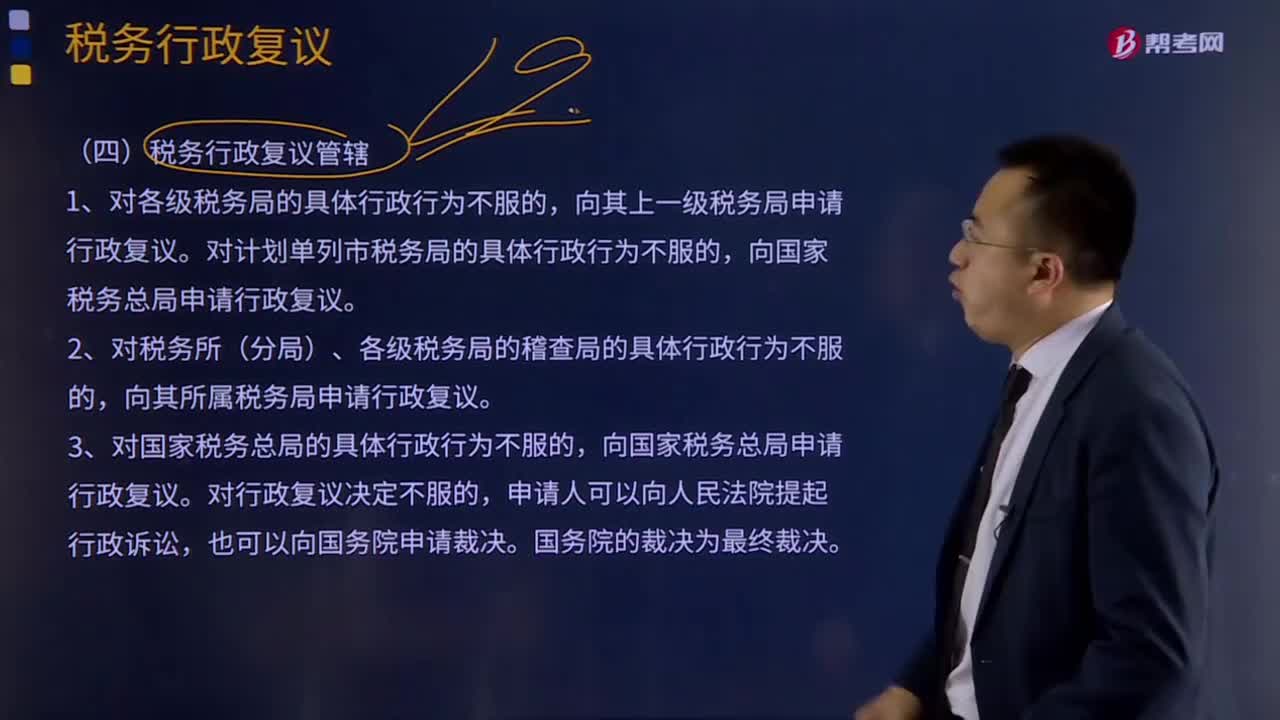

268稅務行政復議管轄是什么意思?:稅務行政復議是指當事人(納稅人、扣繳義務人、納稅擔保人及其他稅務當事人)不服稅務機關(guān)及其工作人員作出的稅務具體行政行為,復議機關(guān)經(jīng)審理對原稅務機關(guān)具體行政行為依法作出維持、變更、撤銷等決定的活動。向共同上一級稅務機關(guān)申請行政復議;對稅務機關(guān)與其他行政機關(guān)以共同的名義作出的具體行政行為不服的,向其共同上一級行政機關(guān)申請行政復議。向繼續(xù)行使其職權(quán)的稅務機關(guān)的上一級稅務機關(guān)申請行政復議。

461

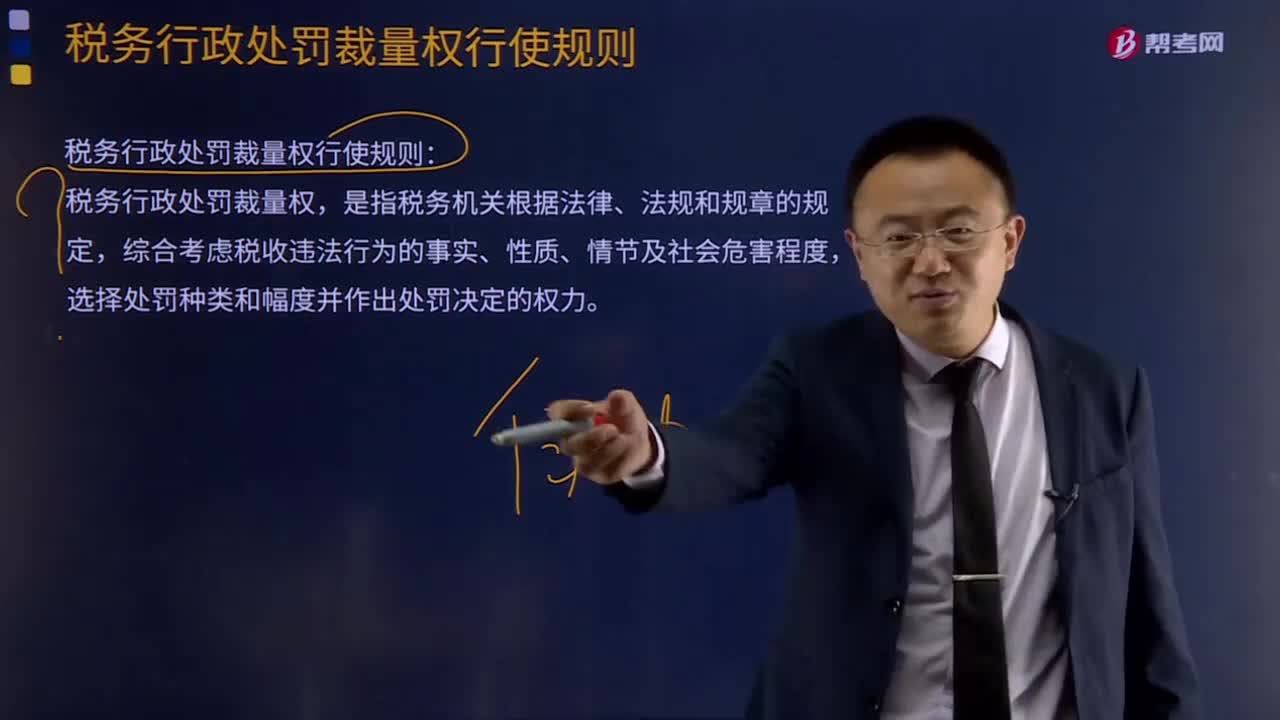

461稅務行政處罰裁量權(quán)行使規(guī)則是什么?:稅務行政處罰裁量權(quán)行使規(guī)則是什么?(一)行使稅務行政處罰裁量權(quán)應當遵循的原則。1、法律、法規(guī)、規(guī)章規(guī)定可以給予行政處罰,2、稅務機關(guān)應當責令當事人改正或者限期改正違法行為的。3、對當事人的同一個稅收違法行為不得給予2次以上罰款的行政處罰。當事人同一個稅收違法行為違反不同行政處罰規(guī)定且均應處以罰款的,(4)其他法律規(guī)定不予行政處罰的:(4)其他依法應當從輕或者減輕行政處罰的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料