下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

采購(gòu)與付款循環(huán)的相關(guān)交易和余額存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)有哪些?

采購(gòu)與付款循環(huán)是制造企業(yè)的重要業(yè)務(wù)流程,主要包括采購(gòu)和付款兩個(gè)重要交易類(lèi)別。注冊(cè)會(huì)計(jì)師可以運(yùn)用檢查、詢問(wèn)、觀察等程序來(lái)了解采購(gòu)與付款循環(huán)的交易流程。

請(qǐng)購(gòu)與審批。倉(cāng)庫(kù)管理部門(mén)和商品或勞務(wù)的使用部門(mén)均可以提出購(gòu)買(mǎi)商品或勞務(wù)的申請(qǐng)。每張請(qǐng)購(gòu)單必須經(jīng)過(guò)對(duì)這類(lèi)支出負(fù)預(yù)算責(zé)任的主管人員簽字批準(zhǔn),審批后送交采購(gòu)部門(mén)。

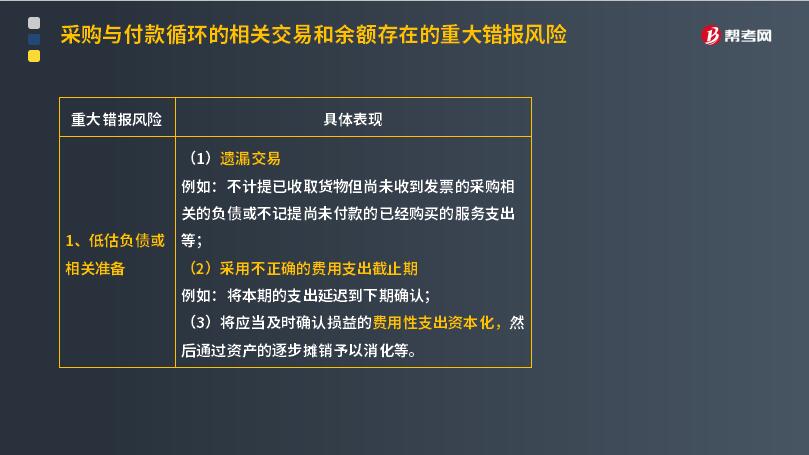

1、低估負(fù)債或相關(guān)準(zhǔn)備

(1)遺漏交易

例如:不計(jì)提已收取貨物但尚未收到發(fā)票的采購(gòu)相關(guān)的負(fù)債或不記提尚未付款的已經(jīng)購(gòu)買(mǎi)的服務(wù)支出等;

(2)采用不正確的費(fèi)用支出截止期

例如:將本期的支出延遲到下期確認(rèn);

(3)將應(yīng)當(dāng)及時(shí)確認(rèn)損益的費(fèi)用性支出資本化,然后通過(guò)資產(chǎn)的逐步攤銷(xiāo)予以消化等。

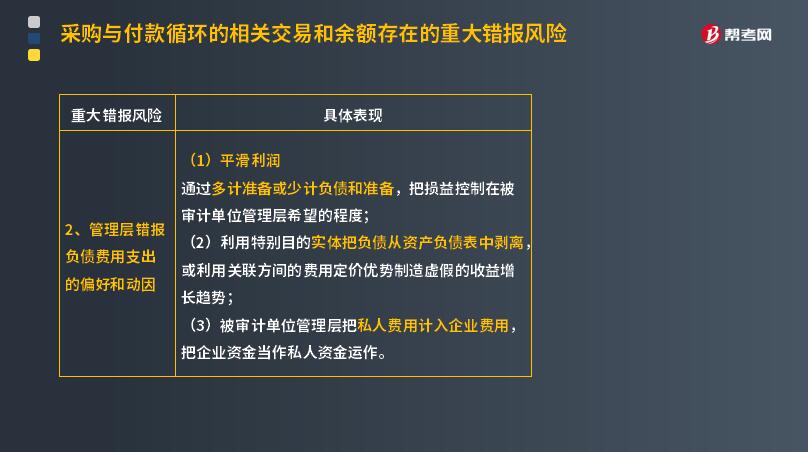

2、管理層錯(cuò)報(bào)負(fù)債費(fèi)用支出的偏好和動(dòng)因

(1)平滑利潤(rùn)

通過(guò)多計(jì)準(zhǔn)備或少計(jì)負(fù)債和準(zhǔn)備,把損益控制在被審計(jì)單位管理層希望的程度;

(2)利用特別目的實(shí)體把負(fù)債從資產(chǎn)負(fù)債表中剝離,或利用關(guān)聯(lián)方間的費(fèi)用定價(jià)優(yōu)勢(shì)制造虛假的收益增長(zhǎng)趨勢(shì);

(3)被審計(jì)單位管理層把私人費(fèi)用計(jì)入企業(yè)費(fèi)用,把企業(yè)資金當(dāng)作私人資金運(yùn)作。

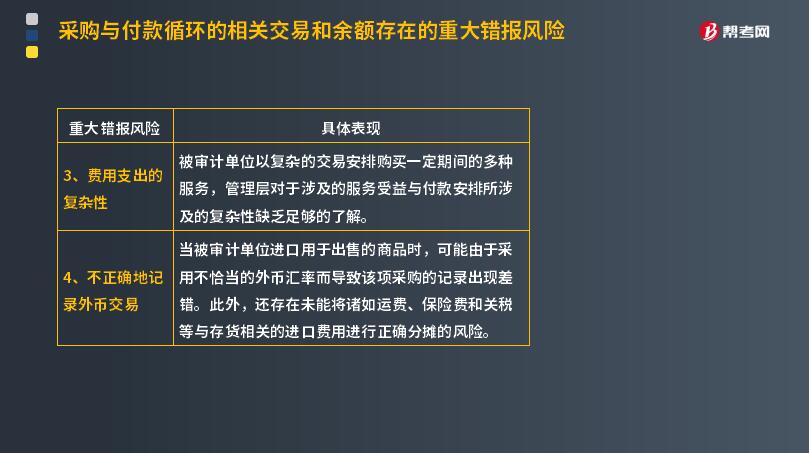

3、費(fèi)用支出的復(fù)雜性

被審計(jì)單位以復(fù)雜的交易安排購(gòu)買(mǎi)一定期間的多種服務(wù),管理層對(duì)于涉及的服務(wù)受益與付款安排所涉及的復(fù)雜性缺乏足夠的了解。

4. 不正確地記錄外幣交易

當(dāng)被審計(jì)單位進(jìn)口用于出售的商品時(shí),可能由于采用不恰當(dāng)?shù)耐鈳艆R率而導(dǎo)致該項(xiàng)采購(gòu)的記錄出現(xiàn)差錯(cuò)。此外,還存在未能將諸如運(yùn)費(fèi)、保險(xiǎn)費(fèi)和關(guān)稅等與存貨相關(guān)的進(jìn)口費(fèi)用進(jìn)行正確分?jǐn)偟娘L(fēng)險(xiǎn)。

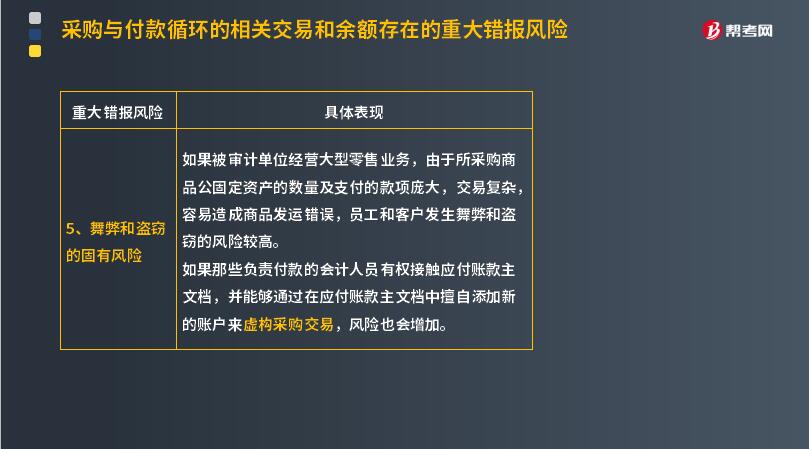

5、舞弊和盜竊的固有風(fēng)險(xiǎn)

如果被審計(jì)單位經(jīng)營(yíng)大型零售業(yè)務(wù),由于所采購(gòu)商品公固定資產(chǎn)的數(shù)量及支付的款項(xiàng)龐大,交易復(fù)雜,容易造成商品發(fā)運(yùn)錯(cuò)誤,員工和客戶發(fā)生舞弊和盜竊的風(fēng)險(xiǎn)較高。

如果那些負(fù)責(zé)付款的會(huì)計(jì)人員有權(quán)接觸應(yīng)付賬款主文檔,并能夠通過(guò)在應(yīng)付賬款主文檔中擅自添加新的賬戶來(lái)虛構(gòu)采購(gòu)交易,風(fēng)險(xiǎn)也會(huì)增加。

33

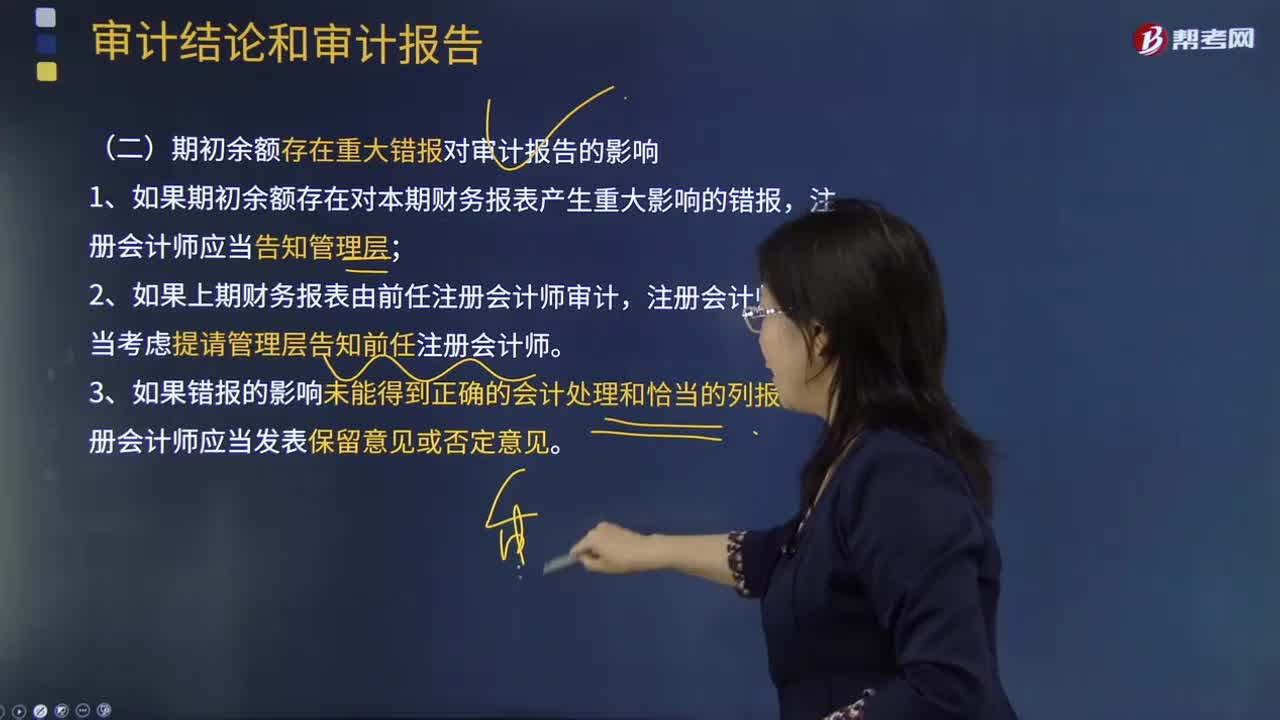

33期初余額存在重大錯(cuò)報(bào)對(duì)審計(jì)報(bào)告的影響?:期初余額存在重大錯(cuò)報(bào)對(duì)審計(jì)報(bào)告的影響?

397

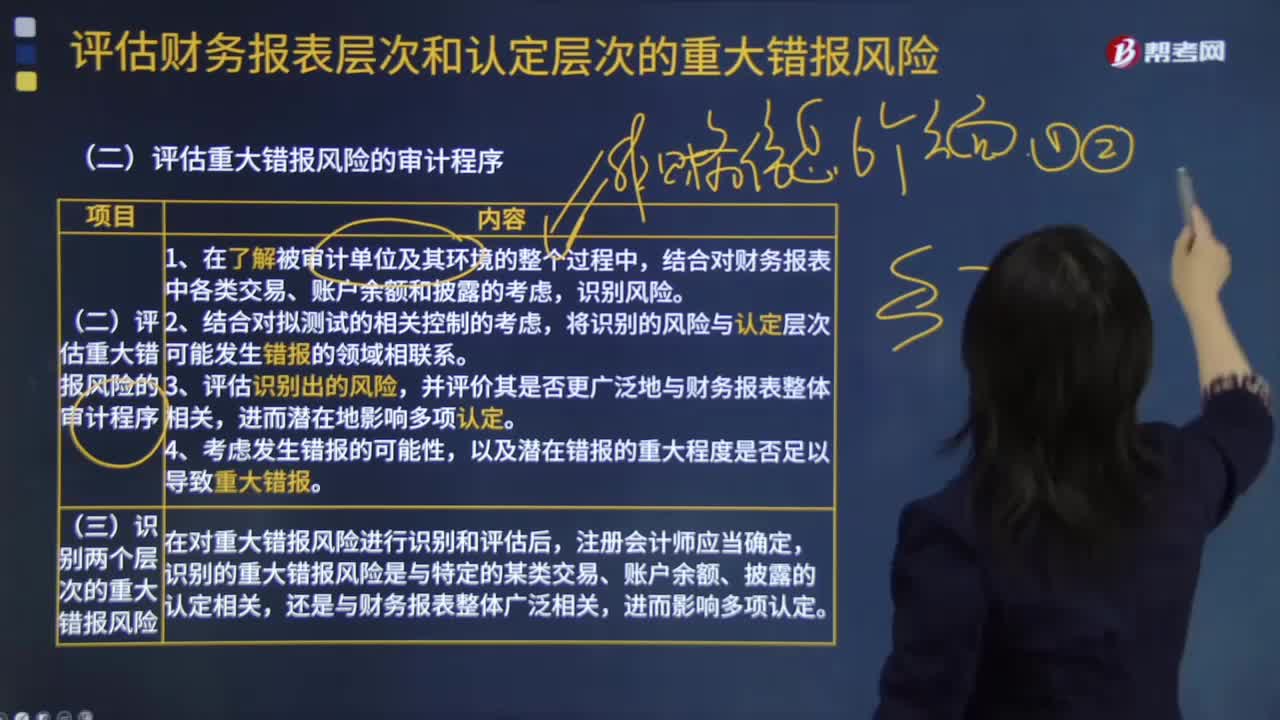

397評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的審計(jì)程序有哪些?:審計(jì)人員就要關(guān)注研發(fā)成本和無(wú)形資產(chǎn)等發(fā)生錯(cuò)報(bào)的可能。將識(shí)別出的風(fēng)險(xiǎn)與認(rèn)定層次可能發(fā)生錯(cuò)報(bào)的領(lǐng)域相聯(lián)系。審計(jì)人員就需要關(guān)注存貨的存在、完整性認(rèn)定。這時(shí)被審計(jì)單位發(fā)生的錯(cuò)報(bào)可能與財(cái)務(wù)報(bào)表整體相關(guān)。1.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)識(shí)別和評(píng)估財(cái)務(wù)報(bào)表層次以及各類(lèi)交易、賬戶余額和披露的認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。2.某些重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能與特定的某類(lèi)交易、賬戶余額和披露的認(rèn)定相關(guān)。

133

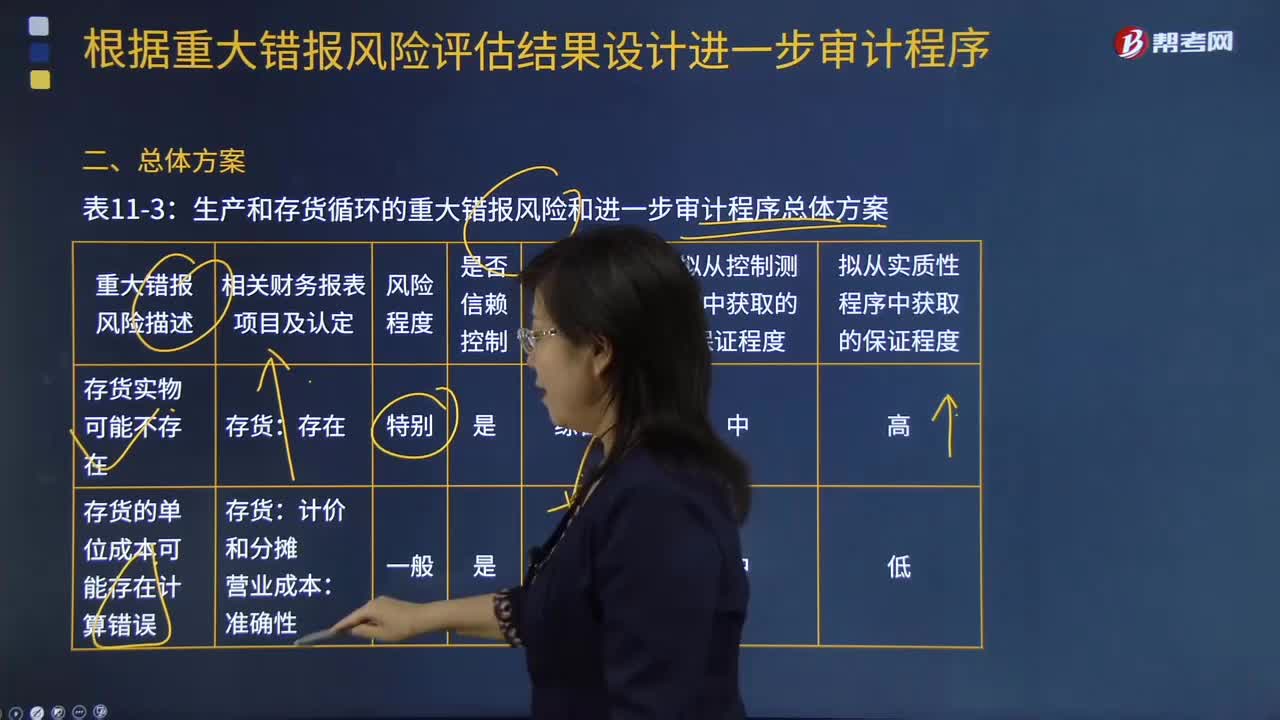

133如何根據(jù)生產(chǎn)與存貨循環(huán)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估結(jié)果設(shè)計(jì)進(jìn)一步審計(jì)程序?:如何根據(jù)生產(chǎn)與存貨循環(huán)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估結(jié)果設(shè)計(jì)進(jìn)一步審計(jì)程序?重大錯(cuò)報(bào)風(fēng)險(xiǎn)是指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性。注冊(cè)會(huì)計(jì)師只能通過(guò)實(shí)施風(fēng)險(xiǎn)評(píng)估程序來(lái)正確評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn),并根據(jù)評(píng)估的財(cái)務(wù)報(bào)表層次和各類(lèi)交易、賬戶余額和披露認(rèn)定兩個(gè)層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)分別采取應(yīng)對(duì)措施。生產(chǎn)與存貨循環(huán)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)包括存貨實(shí)物可能不存在;屬于被審計(jì)單位的存貨可能未在賬面反映;存貨的所有權(quán)可能不屬于被審計(jì)單位;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料