下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

0.55

17

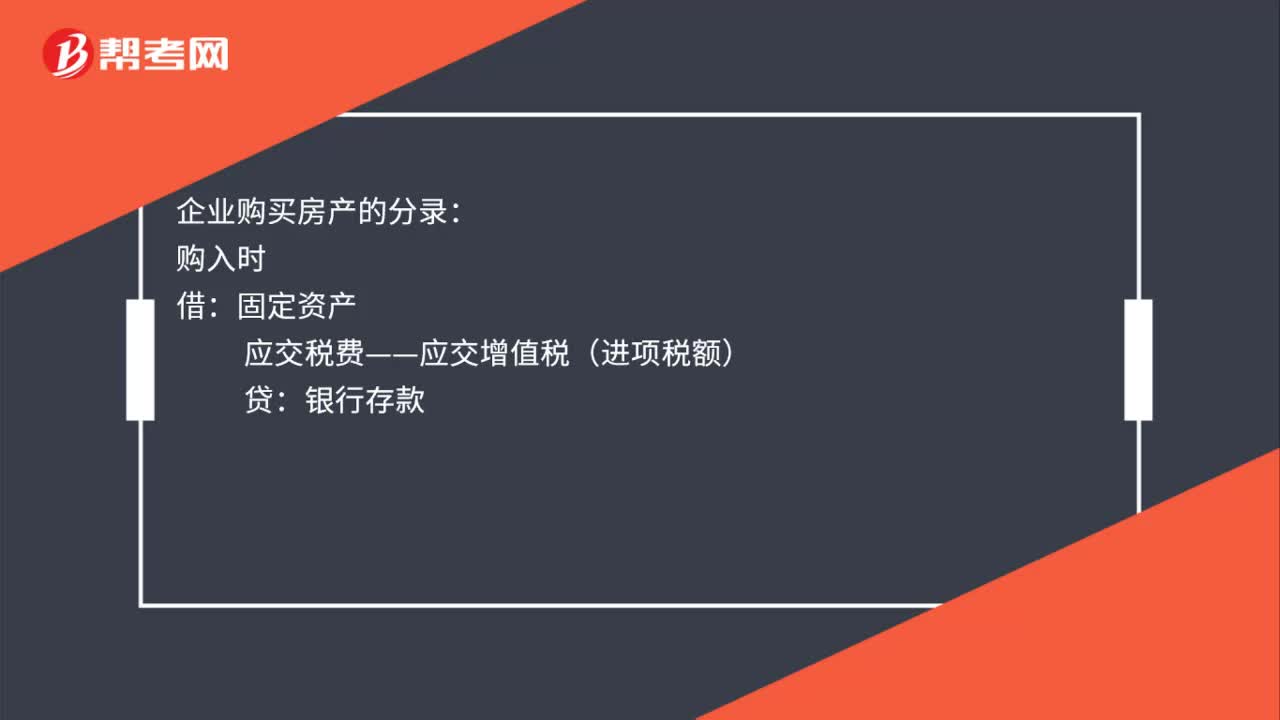

17企業(yè)購買房產(chǎn)的分錄是什么?:企業(yè)購買房產(chǎn)的分錄是什么?企業(yè)購買房產(chǎn)的分錄:購入時(shí):借:固定資產(chǎn)應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

425

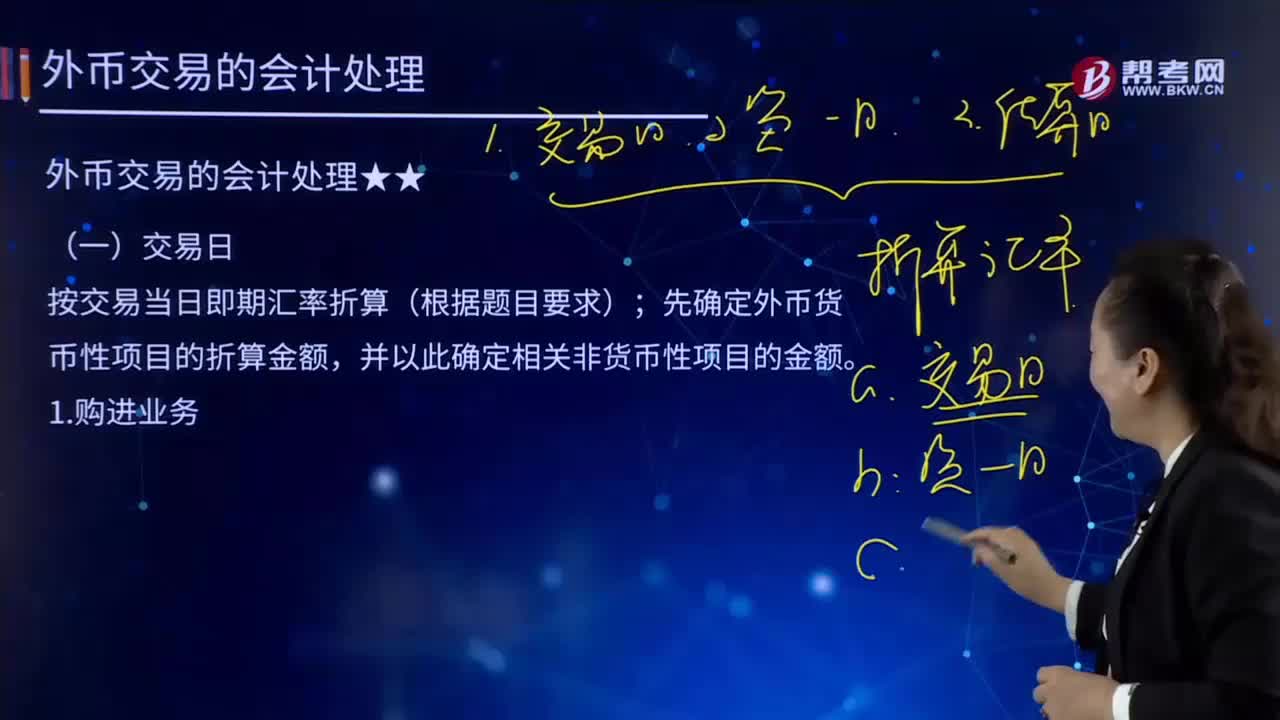

425外幣交易日的購進(jìn)業(yè)務(wù)是如何進(jìn)行會(huì)計(jì)處理的?:外幣交易日的購進(jìn)業(yè)務(wù)是如何進(jìn)行會(huì)計(jì)處理的?按交易當(dāng)日即期匯率折算(根據(jù)題目要求);先確定外幣貨幣性項(xiàng)目的折算金額,并以此確定相關(guān)非貨幣性項(xiàng)目的金額。外幣交易日的購進(jìn)業(yè)務(wù):【例21-2】乙股份有限公司的記賬本位幣為人民幣,對外幣交易采用交易日的即期匯率折算。購入該設(shè)備當(dāng)日的即期匯率為1美元=6.5元人民幣,增值稅以銀行存款支付。應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 276 250

2057

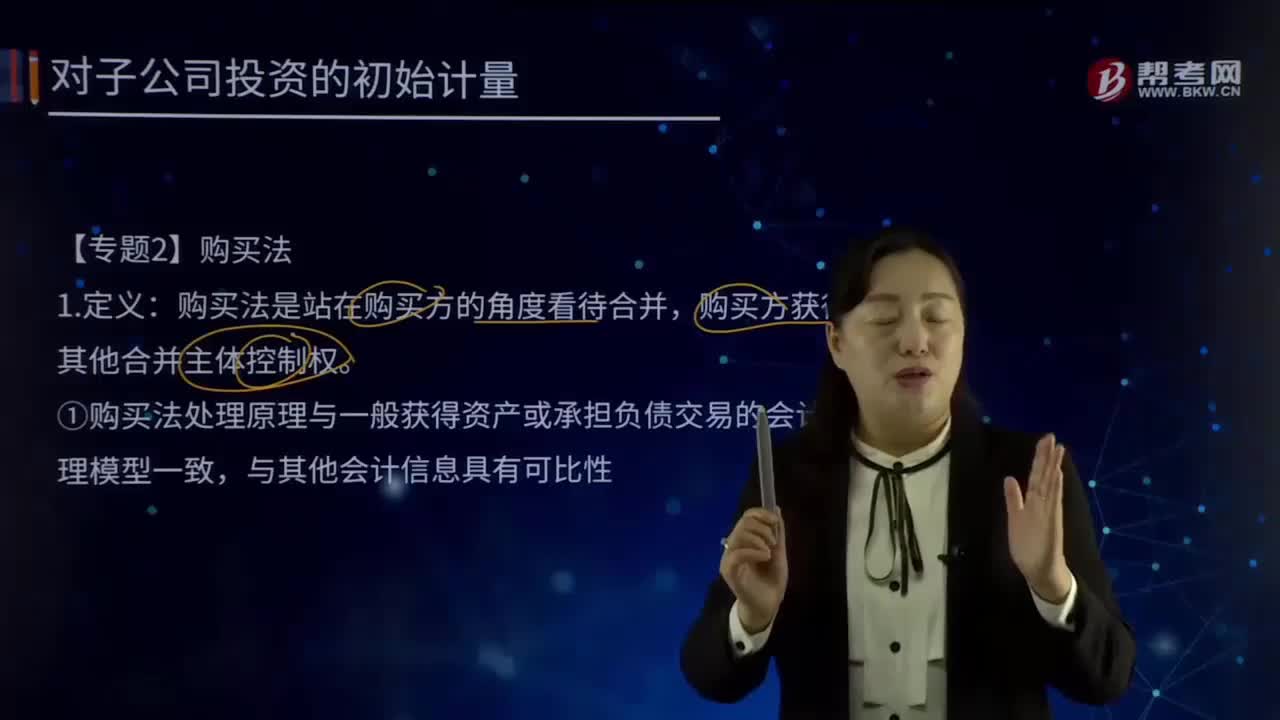

2057什么是購買法?:①購買法處理原理與一般獲得資產(chǎn)或承擔(dān)負(fù)債交易的會(huì)計(jì)處理模型一致,并在財(cái)務(wù)報(bào)表中確認(rèn)所獲得的資產(chǎn)和承擔(dān)的負(fù)債,(3)確認(rèn)和計(jì)量獲得的可辨認(rèn)凈資產(chǎn)、承擔(dān)的負(fù)債和被購買方的少數(shù)股東權(quán)益。購買方獲得對被購買方控制權(quán)的日期通常是購買方法律上轉(zhuǎn)移了對價(jià),企業(yè)合并也應(yīng)當(dāng)在控制權(quán)轉(zhuǎn)移時(shí)確認(rèn),【購買法第三步】確認(rèn)和計(jì)量獲得的可辨認(rèn)凈資產(chǎn)、承擔(dān)的負(fù)債和被購買方的少數(shù)股東權(quán)益。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料