下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

內(nèi)部控制包括哪些原則?

內(nèi)部控制分為一般企業(yè)內(nèi)部控制原則和小企業(yè)內(nèi)部控制原則。一般企業(yè)內(nèi)部控制原則包括全面性原則、重要性原則、制衡性原則、適應(yīng)性原則、成本效益原則。小企業(yè)內(nèi)部控制原則包括風(fēng)險導(dǎo)向原則、實質(zhì)重于形式原則、適應(yīng)性原則、成本效益原則。

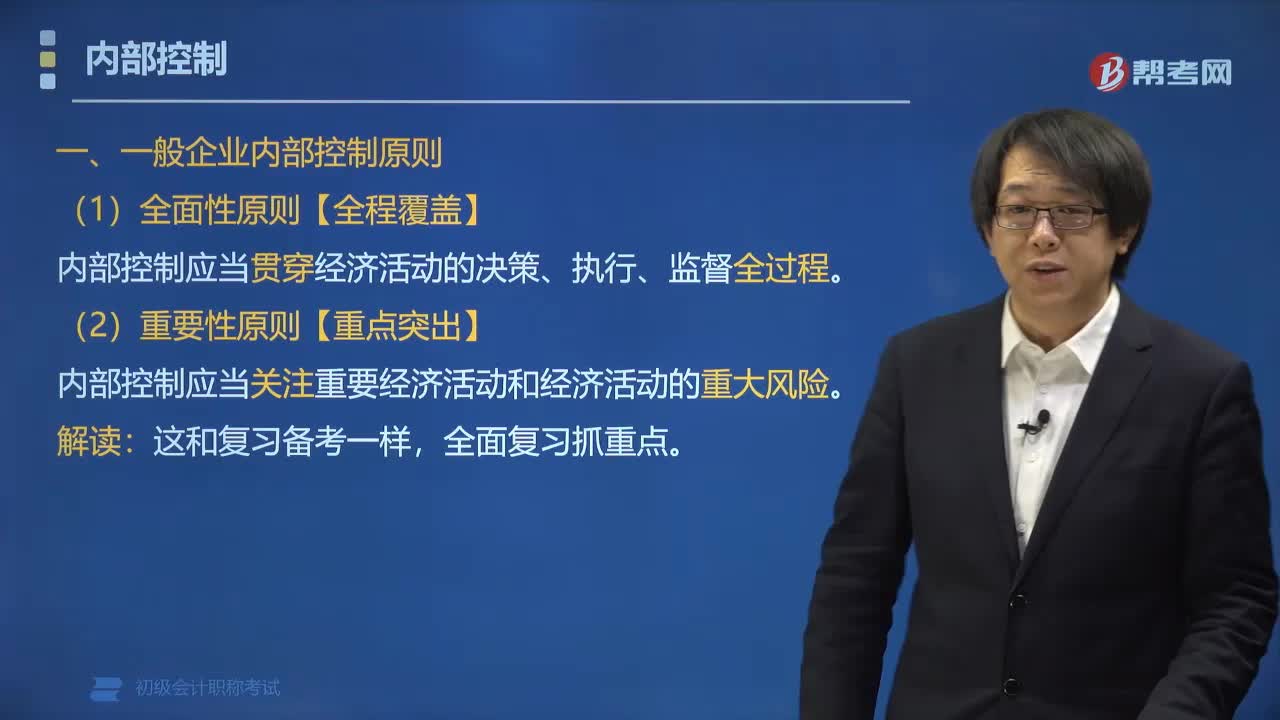

一、一般企業(yè)內(nèi)部控制原則

(1)全面性原則【全程覆蓋】

內(nèi)部控制應(yīng)當(dāng)貫穿經(jīng)濟活動的決策、執(zhí)行、監(jiān)督全過程。

(2)重要性原則【重點突出】

內(nèi)部控制應(yīng)當(dāng)關(guān)注重要經(jīng)濟活動和經(jīng)濟活動的重大風(fēng)險。

解讀:這和復(fù)習(xí)備考一樣,全面復(fù)習(xí)抓重點。

(3)制衡性原則【如同鐘表】

內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu)、機構(gòu)設(shè)置、權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約、相互監(jiān)督。

(4)適應(yīng)性原則【因地制宜,與時俱進】

內(nèi)部控制應(yīng)當(dāng)①符合國家規(guī)定,②符合單位實際情況,③隨著情況變化及時調(diào)整。

(5)成本效益原則【不能撿了芝麻、丟了西瓜】

內(nèi)部控制應(yīng)當(dāng)權(quán)衡實施成本與預(yù)期效益,以適當(dāng)?shù)某杀緦崿F(xiàn)有效控制。

二、小企業(yè)內(nèi)部控制原則

(1)風(fēng)險導(dǎo)向原則【與重要性原則類似】

內(nèi)部控制應(yīng)當(dāng)以防范風(fēng)險為出發(fā)點,重點關(guān)注對實現(xiàn)內(nèi)部控制目標(biāo)造成重大影響的風(fēng)險領(lǐng)域。

(2)實質(zhì)重于形式原則【小企業(yè)特有】

內(nèi)部控制應(yīng)當(dāng)注重實際效果,而不局限于特定的表現(xiàn)形式和實現(xiàn)手段。

(3)適應(yīng)性原則 【與一般企業(yè)相同】

內(nèi)部控制應(yīng)當(dāng)與企業(yè)發(fā)展階段、經(jīng)營規(guī)模、管理水平等相適應(yīng),并隨著情況的變化及時加以調(diào)整。

(4)成本效益原則【與一般企業(yè)相同】

內(nèi)部控制應(yīng)當(dāng)權(quán)衡實施成本與預(yù)期效益,以合理的成本實現(xiàn)有效控制。

知識比較:內(nèi)部控制的原則

部控制原則20200520085211842.PNG)

19

19經(jīng)濟法基礎(chǔ)題型包括哪些?:《經(jīng)濟法基礎(chǔ)》科目具有內(nèi)容多、考點碎的特點。經(jīng)濟法基礎(chǔ)題型包括:單選題、多選題、判斷題、不定項選擇題。

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實務(wù)(單選題、多選題、判斷題、不定項),經(jīng)濟法基礎(chǔ)(單選題、多選題、判斷題、不定項)。

366

366內(nèi)部控制包括哪些原則?:內(nèi)部控制分為一般企業(yè)內(nèi)部控制原則和小企業(yè)內(nèi)部控制原則。一般企業(yè)內(nèi)部控制原則包括全面性原則、重要性原則、制衡性原則、適應(yīng)性原則、成本效益原則。小企業(yè)內(nèi)部控制原則包括風(fēng)險導(dǎo)向原則、實質(zhì)重于形式原則、適應(yīng)性原則、成本效益原則。內(nèi)部控制應(yīng)當(dāng)貫穿經(jīng)濟活動的決策、執(zhí)行、監(jiān)督全過程:內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu)、機構(gòu)設(shè)置、權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約、相互監(jiān)督。內(nèi)部控制應(yīng)當(dāng)權(quán)衡實施成本與預(yù)期效益。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料