下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是利潤(rùn)分配?其會(huì)計(jì)分錄應(yīng)怎樣計(jì)算?

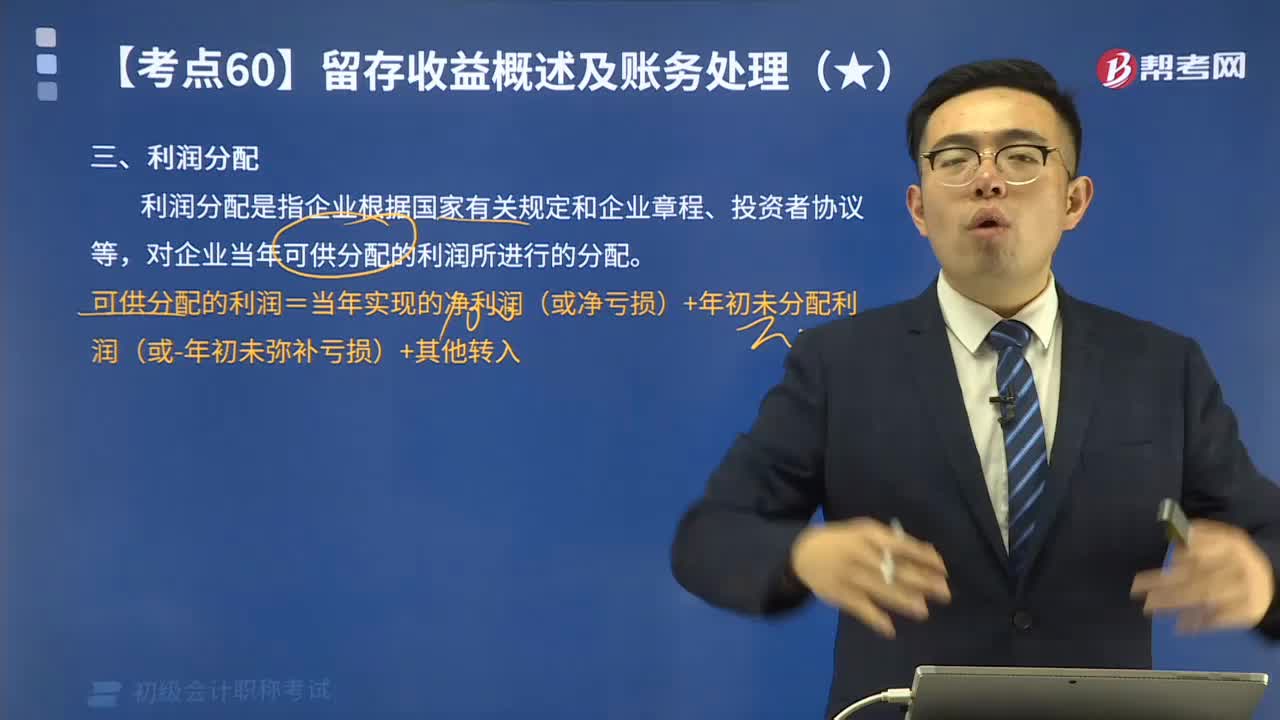

利潤(rùn)分配是指企業(yè)根據(jù)國(guó)家有關(guān)規(guī)定和企業(yè)章程、投資者協(xié)議等,對(duì)企業(yè)當(dāng)年可供分配的利潤(rùn)所進(jìn)行的分配。

可供分配的利潤(rùn)=當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)(或凈虧損)+年初未分配利潤(rùn)(或-年初未彌補(bǔ)虧損)+其他轉(zhuǎn)入

若可供分配利潤(rùn)為負(fù)數(shù)(即累計(jì)虧損),則不能進(jìn)行后續(xù)分配;如果可供分配利潤(rùn)為正數(shù)(即累計(jì)盈利),則可進(jìn)行后續(xù)分配。可供分配的利潤(rùn),按下列順序分配:

(1)提取法定盈余公積;

(2)提取任意盈余公積;

(3)向投資者分配利潤(rùn)。

企業(yè)應(yīng)通過(guò)“利潤(rùn)分配”科目,核算企業(yè)利潤(rùn)的分配(或虧損的彌補(bǔ))和歷年分配(或彌補(bǔ))后的未分配利潤(rùn)(或未彌補(bǔ)虧損)。

【提示】“利潤(rùn)分配”屬于“所有者權(quán)益類”會(huì)計(jì)科目。

利潤(rùn)分配——提取法定盈余公積

——提取任意盈余公積

——應(yīng)付現(xiàn)金股利或利潤(rùn)

——盈余公積補(bǔ)虧

——未分配利潤(rùn)

年度終了,企業(yè)應(yīng)將全年實(shí)現(xiàn)的凈利潤(rùn)或發(fā)生的凈虧損,自“本年利潤(rùn)”科目轉(zhuǎn)入“利潤(rùn)分配——未分配利潤(rùn)”科目,并將“利潤(rùn)分配”科目所屬其他明細(xì)科目的余額,轉(zhuǎn)入“未分配利潤(rùn)”明細(xì)科目。

務(wù)-利潤(rùn)分配120200525092321195.png)

務(wù)-利潤(rùn)分配220200525092359801.png)

務(wù)-利潤(rùn)分配320200525092412321.png)

下面來(lái)看看根據(jù)初級(jí)會(huì)計(jì)職稱考試相關(guān)知識(shí)點(diǎn)舉出的真題和例題,希望大家能結(jié)合所學(xué)知識(shí)點(diǎn)及時(shí)加以運(yùn)用,并祝大家考試順利。

【例題】甲股份有限公司年初未分配利潤(rùn)為0元,本年實(shí)現(xiàn)凈利潤(rùn)2 000 000元,本年提取法定盈余公積200 000元,宣告發(fā)放現(xiàn)金股利800 000元,假定不考慮其他因素。甲股份有限公司應(yīng)編制如下會(huì)計(jì)分錄:

(1)結(jié)轉(zhuǎn)實(shí)現(xiàn)凈利潤(rùn)時(shí):

借:本年利潤(rùn) 2 000 000

貸:利潤(rùn)分配——未分配利潤(rùn) 2 000 000

(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時(shí):

借:利潤(rùn)分配——提取法定盈余公積 200 000

——應(yīng)付現(xiàn)金股利 800 000

貸:盈余公積 200 000

應(yīng)付股利 800 000

(3)將“利潤(rùn)分配”科目所屬其他明細(xì)科目的余額結(jié)轉(zhuǎn)至“未分配利潤(rùn)”明細(xì)科目:

借:利潤(rùn)分配——未分配利潤(rùn) 1 000 000

貸:利潤(rùn)分配——提取法定盈余公積 200 000

——應(yīng)付現(xiàn)金股利 800 000

【2015年初級(jí)會(huì)計(jì)職稱考試真題】2014年初某企業(yè)“利潤(rùn)分配——未分配利潤(rùn)”科目借方余額為20萬(wàn)元,2014年度該企業(yè)實(shí)現(xiàn)凈利潤(rùn)160萬(wàn)元,根據(jù)凈利潤(rùn)的10%提取盈余公積,2014年年末該企業(yè)可供分配利潤(rùn)的金額為( )萬(wàn)元。

A.126

B.124

C.140

D.160

【答案】C

【解析】2014年年末該企業(yè)的可供分配利潤(rùn)的金額

=年初未分配利潤(rùn)+本年實(shí)現(xiàn)的凈利潤(rùn)+其他轉(zhuǎn)入

=-20+160=140(萬(wàn)元)。

42

42初級(jí)會(huì)計(jì)職稱考試題型有哪些 ?:初級(jí)會(huì)計(jì)職稱考試題型有哪些?2020年初級(jí)會(huì)計(jì)職稱考試題型暫未公布,各考生可參考2019年初級(jí)會(huì)計(jì)職稱考試題型,各科目具體試題題型參考如下:初級(jí)會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

593

593什么是利潤(rùn)分配?其會(huì)計(jì)分錄應(yīng)怎樣計(jì)算?:可供分配的利潤(rùn)=當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)(或凈虧損)+年初未分配利潤(rùn)(或-年初未彌補(bǔ)虧損)+其他轉(zhuǎn)入,若可供分配利潤(rùn)為負(fù)數(shù)(即累計(jì)虧損);如果可供分配利潤(rùn)為正數(shù)(即累計(jì)盈利)。核算企業(yè)利潤(rùn)的分配(或虧損的彌補(bǔ))和歷年分配(或彌補(bǔ))后的未分配利潤(rùn)(或未彌補(bǔ)虧損)“利潤(rùn)分配——提取法定盈余公積,——盈余公積補(bǔ)虧“本年提取法定盈余公積200 000元:(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時(shí):

58

58在校學(xué)生應(yīng)該怎樣準(zhǔn)備初級(jí)會(huì)計(jì)職稱考試?:在校學(xué)生空閑時(shí)間較多,有更多精力來(lái)準(zhǔn)備初級(jí)會(huì)計(jì)考試。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料