下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

債務(wù)重組的會(huì)計(jì)處理的三種方式的組合方式有哪些?

債務(wù)重組,是指在不改變交易對(duì)手方的情況下,經(jīng)債權(quán)人和債務(wù)人協(xié)定或法院裁定,就清償債務(wù)的時(shí)間、金額或方式等重新達(dá)成協(xié)議的交易。也就是說(shuō),只要修改了原定債務(wù)償還條件的,即債務(wù)重組時(shí)確定的債務(wù)償還條件不同于原協(xié)議的,均作為債務(wù)重組。

會(huì)計(jì)師-會(huì)計(jì)-以上三種方式的組合方式20200727162054613.png)

以上三種方式的組合,是指采用以上三種方法共同清償債務(wù)的債務(wù)重組形式。例如,以轉(zhuǎn)讓資產(chǎn)清償某項(xiàng)債務(wù)的一部分,另一部分債務(wù)通過(guò)修改其他債務(wù)條件進(jìn)行債務(wù)重組。主要包括以下可能的方式:

①債務(wù)的一部分以資產(chǎn)清償,另一部分則轉(zhuǎn)為資本;

②債務(wù)的一部分以資產(chǎn)清償,另一部分則修改其他債務(wù)條件;

③債務(wù)的一部分轉(zhuǎn)為資本,另一部分則修改其他債務(wù)條件;

④債務(wù)的一部分以資產(chǎn)清償,一部分轉(zhuǎn)為資本,另一部分則修改其他債務(wù)條件。

124

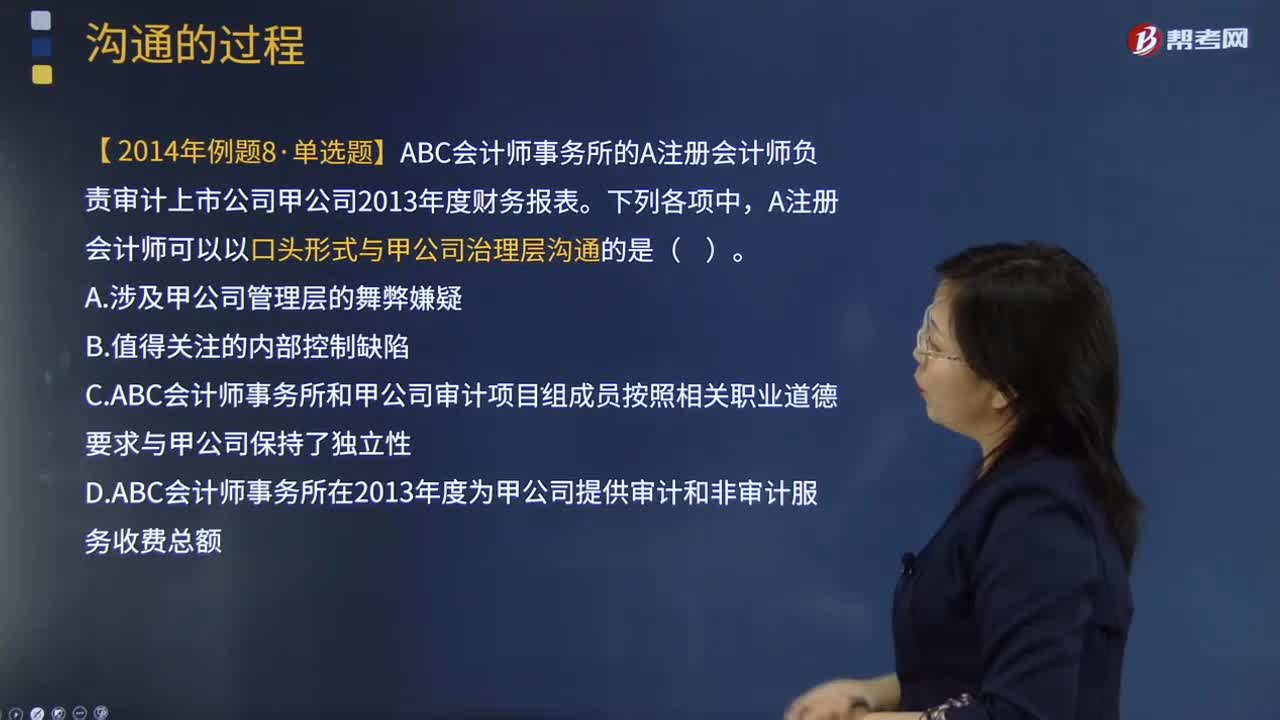

124注冊(cè)會(huì)計(jì)師與治理層的溝通的形式有什么?:【提示】書(shū)面溝通不必包括審計(jì)過(guò)程中的所有事項(xiàng)。【例題·單選題】ABC會(huì)計(jì)師事務(wù)所的A注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)上市公司甲公司2013年度財(cái)務(wù)報(bào)表。A注冊(cè)會(huì)計(jì)師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會(huì)計(jì)師事務(wù)所和甲公司審計(jì)項(xiàng)目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨(dú)立性,D.ABC會(huì)計(jì)師事務(wù)所在2013年度為甲公司提供審計(jì)和非審計(jì)服務(wù)收費(fèi)總額;

28

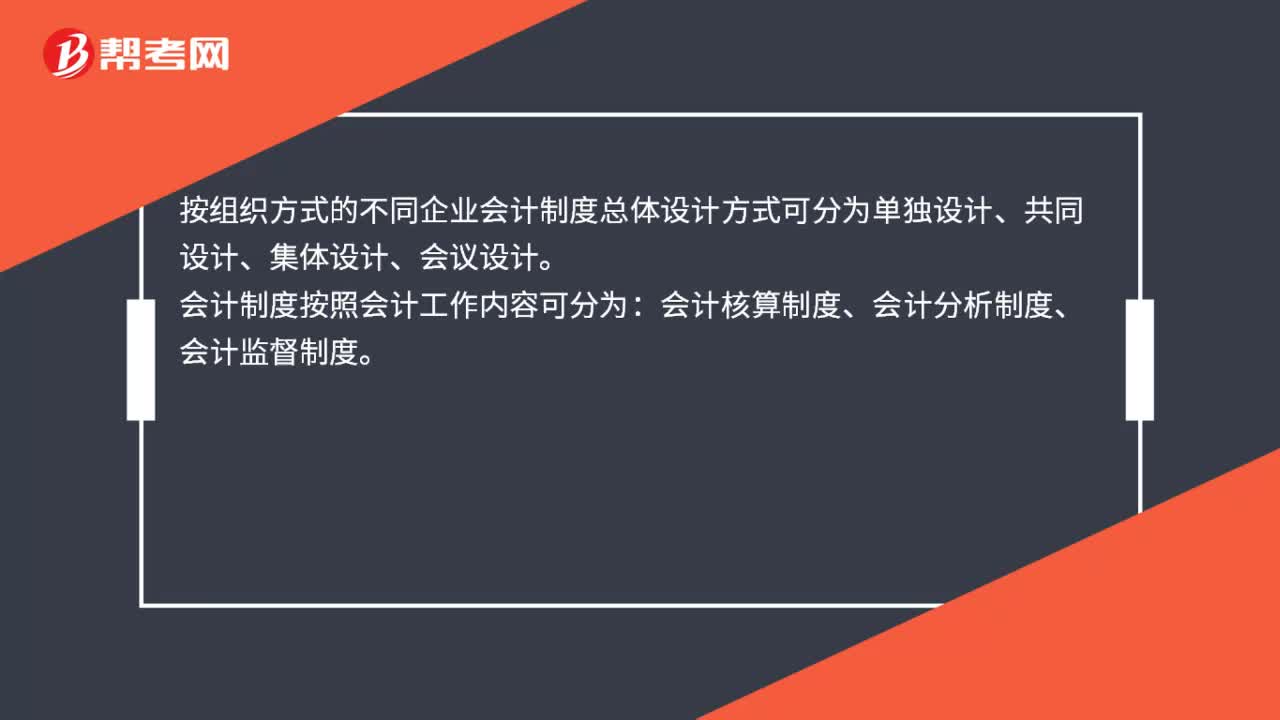

28按組織方式的不同企業(yè)會(huì)計(jì)制度總體設(shè)計(jì)方式有哪些?:按組織方式的不同企業(yè)會(huì)計(jì)制度總體設(shè)計(jì)方式有哪些?按組織方式的不同企業(yè)會(huì)計(jì)制度總體設(shè)計(jì)方式可分為單獨(dú)設(shè)計(jì)、共同設(shè)計(jì)、集體設(shè)計(jì)、會(huì)議設(shè)計(jì)。會(huì)計(jì)制度按照會(huì)計(jì)工作內(nèi)容可分為:會(huì)計(jì)核算制度、會(huì)計(jì)分析制度、會(huì)計(jì)監(jiān)督制度。

33

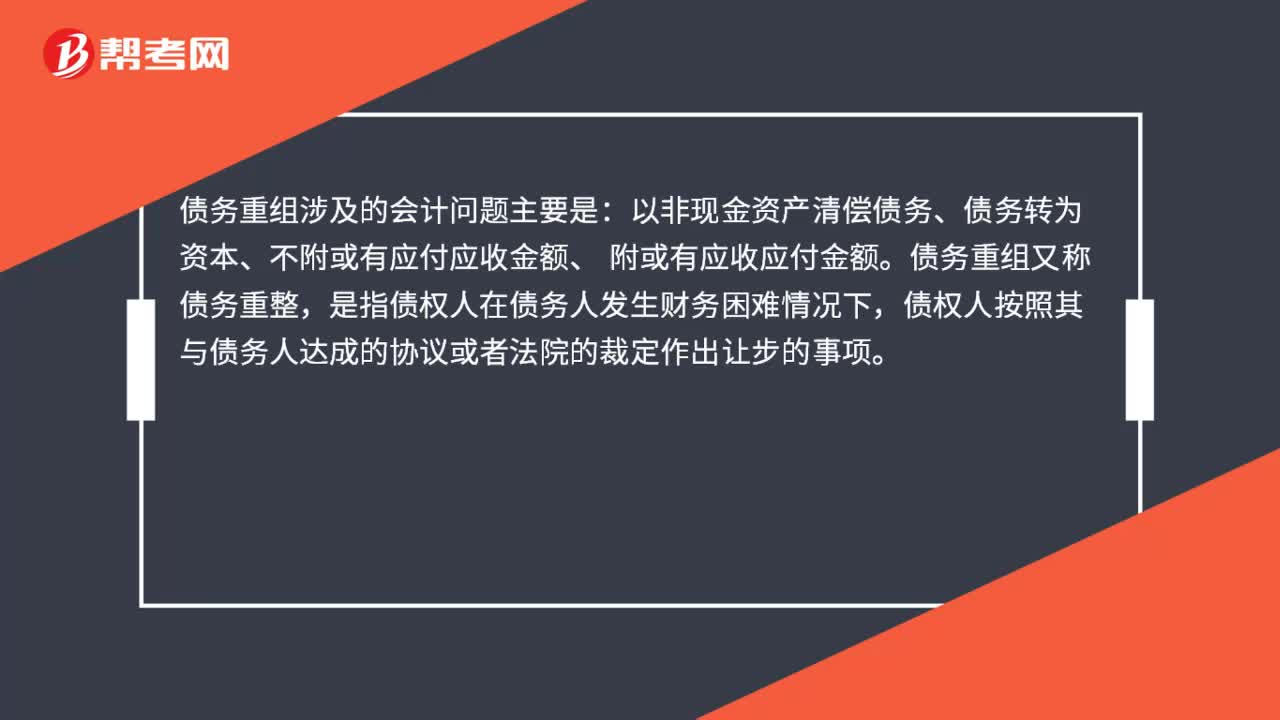

33債務(wù)重組涉及的會(huì)計(jì)問(wèn)題主要是什么?:債務(wù)重組涉及的會(huì)計(jì)問(wèn)題主要是:以非現(xiàn)金資產(chǎn)清償債務(wù)、債務(wù)轉(zhuǎn)為資本、不附或有應(yīng)付應(yīng)收金額、 附或有應(yīng)收應(yīng)付金額。債務(wù)重組又稱(chēng)債務(wù)重整,是指?jìng)鶛?quán)人在債務(wù)人發(fā)生財(cái)務(wù)困難情況下,債權(quán)人按照其與債務(wù)人達(dá)成的協(xié)議或者法院的裁定作出讓步的事項(xiàng)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料