下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

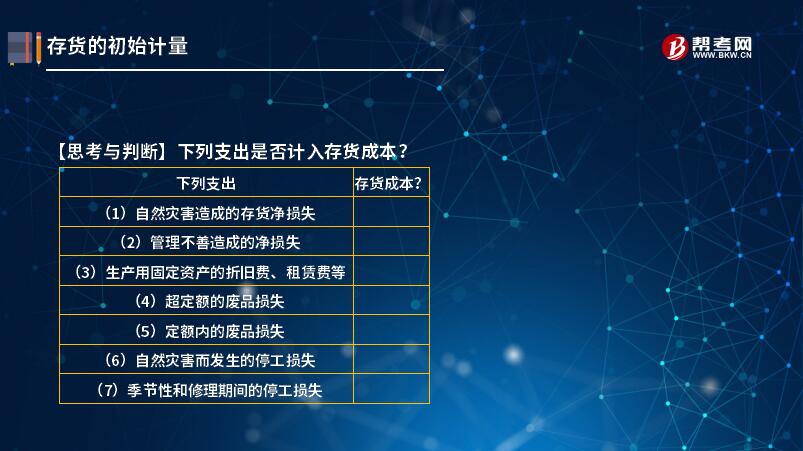

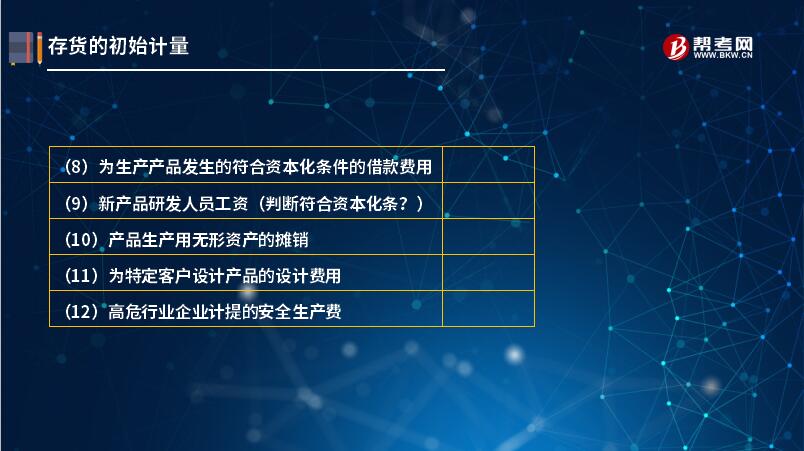

哪些支出可以計入存貨成本?

采購成本指與采購原材料部件相關(guān)的物流費用,包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。對于一般納稅人而言,采購成本不包含進項稅額;但對于小規(guī)模納稅人而言,進項稅額包含在其采購成本之中。

【思考與判斷】下列支出是否計入存貨成本?

下面給大家提供兩道注冊會計師考試的真題,希望大家認真理解、仔細分析。

【2017年注冊會計師考試真題】.下列各項中,應(yīng)當(dāng)計入存貨成本的是( )。

A. 季節(jié)性停工損失

B. 超定額的廢品損失

C. 新產(chǎn)品研發(fā)人員的薪酬

D. 采購材料入庫后的儲存費用

【答案】A

【解析】選項A,季節(jié)性停工損失計入到制造費用,影響存貨成本;選項B,超定額的廢品損失,計入當(dāng)期損益,不影響存貨成本;選項C,新產(chǎn)品研發(fā)人員的薪酬,資本化的部分,計入到產(chǎn)品成本,費用化的部分,計入到當(dāng)期損益;選項D,采購材料入庫后的儲存費用,計入到當(dāng)期損益,不影響存貨的成本。

【2014年注冊會計師考試真題】甲公司為制造企業(yè),其在日常經(jīng)營活動中發(fā)生的下列費用或損失,應(yīng)當(dāng)計入存貨成本的是( )。

A. 倉庫保管人員的工資

B. 季節(jié)性停工期間發(fā)生的制造費用

C. 未使用管理用固定資產(chǎn)計提的折舊

D. 采購運輸過程中因自然災(zāi)害發(fā)生的損失

【答案】B

【解析】倉庫保管人員的工資計入管理費用,不影響存貨成本;制造費用是一項間接生產(chǎn)成本,影響存貨成本,選項B為正確選項;未使用管理用固定資產(chǎn)計提的折舊計入管理費用,不影響存貨成本;采購運輸過程中因自然災(zāi)害發(fā)生的損失計入營業(yè)外支出,不影響存貨成本。【理解】停工損失:會計分為正常損失與非正常損失兩種情況處理

正常損失是合理損耗,如季節(jié)性和修理期間的停工屬于正常損失,或者說是與經(jīng)營相關(guān)(營業(yè)內(nèi))的,會計處理上計入相關(guān)產(chǎn)品成本,納稅處理上,進項稅不必轉(zhuǎn)出。其目的在于準確核定成本,減少納稅成本。

非正常損失:如貨物被盜、發(fā)生霉爛變質(zhì)等,屬于損失計入營業(yè)外支出。

【2012年注冊會計師考試真題】下列各項中,應(yīng)計入制造企業(yè)存貨成本的有( )。

A. 進口原材料支付的關(guān)稅

B. 采購原材料發(fā)生的運輸費

C. 自然災(zāi)害造成的原材料凈損失

D. 用于生產(chǎn)產(chǎn)品的固定資產(chǎn)修理期間的停工損失

【答案】ABD

【解析】自然災(zāi)害造成的存貨凈損失經(jīng)批準應(yīng)記入“營業(yè)外支出”科目,選項C不正確。

34

34組成部分注冊會計師應(yīng)如何理解?:組成部分注冊會計師應(yīng)如何理解?基于集團審計目的,對組成部分財務(wù)信息執(zhí)行相關(guān)工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務(wù)報表的人員。

159

159注冊會計師如何確定樣本量?:指一個樣本的必要抽樣單位數(shù)目。抽樣誤差的大小直接影響樣本指標代表性的大小,而必要的樣本單位數(shù)目是保證抽樣誤差不超過某一給定范圍的重要因素之一。必須決定樣本單位數(shù)目,因為適當(dāng)?shù)臉颖締挝粩?shù)目是保證樣本指標具有充分代表性的基本前提。注冊會計師可以只對影響樣本規(guī)模的因素進行定性的估計,并運用職業(yè)判斷確定樣本規(guī)模。(2)使用統(tǒng)計抽樣方法時,注冊會計師必須對影響樣本規(guī)模的因素進行量化。

345

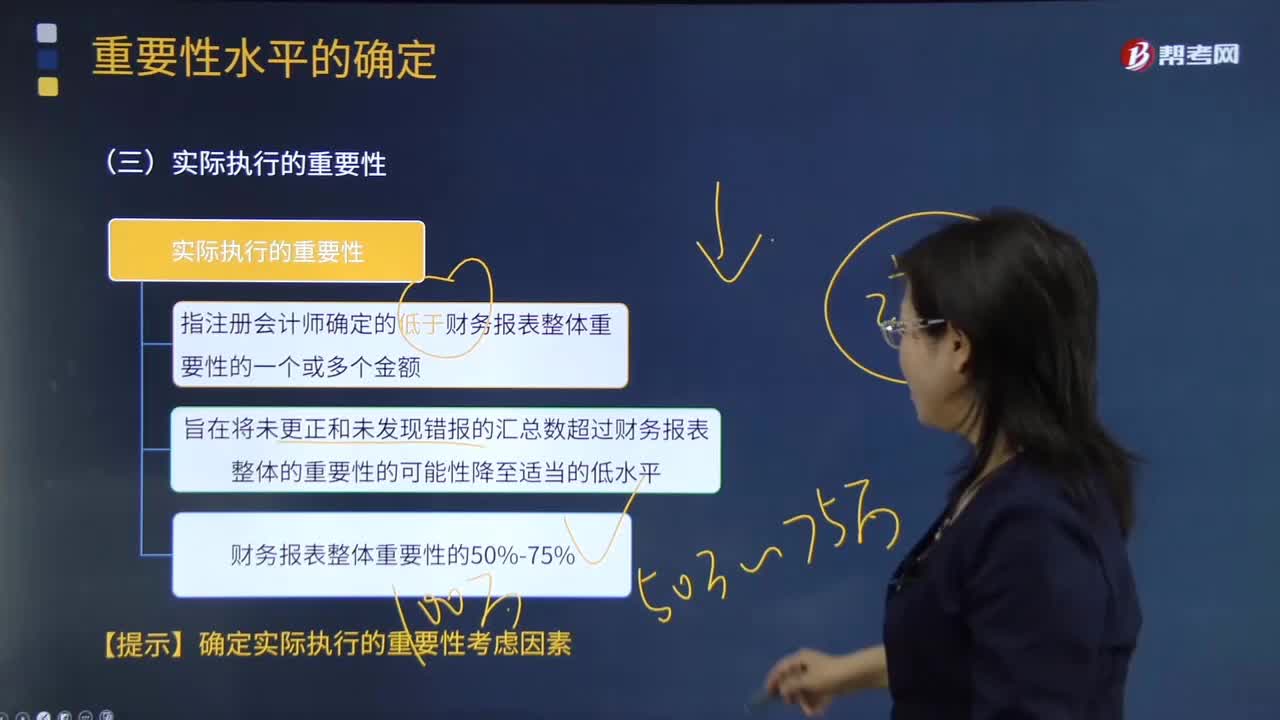

345如何理解注冊會計師實際執(zhí)行的重要性?:實際執(zhí)行的重要性指注冊會計師確定的低于財務(wù)報表整體重要性的一個或多個金額,C.特定類別交易、賬戶余額或披露的重要性水平應(yīng)低于財務(wù)報表整體的重要性,【2012注冊會計師考試真題】關(guān)于財務(wù)報表整體的重要性與實際執(zhí)行的重要性之間的關(guān)系。A.實際執(zhí)行的重要性總是小于財務(wù)報表整體的重要性:C.實際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪攧?wù)報表整體的重要性的50%;D.實際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪攧?wù)報表整體的重要性的75%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料