下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

直接材料標準成本該如何制定?

制定標準成本,通常先確定直接材料和直接人工的標準成本,其次制定制造費用的標準成本,最后制定單位產(chǎn)品的標準成本。制定時,無論是哪一個成本項目,都需要分別確定其用量標準和價格標準,兩者相乘后得出成本標準。

產(chǎn)品標準成本=直接材料標準成本+直接人工標準成本+制造費用標準成本

=∑ 用量標準×價格標準

直接材料標準成本的制定:

直接材料標準成本=∑(單位產(chǎn)品材料的標準用量×材料的標準單價)

下面是中級會計職稱考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題】假定某企業(yè)A產(chǎn)品耗用甲、乙、丙三種直接材料,其直接材料標準成本的計算如表8-9所示。

89

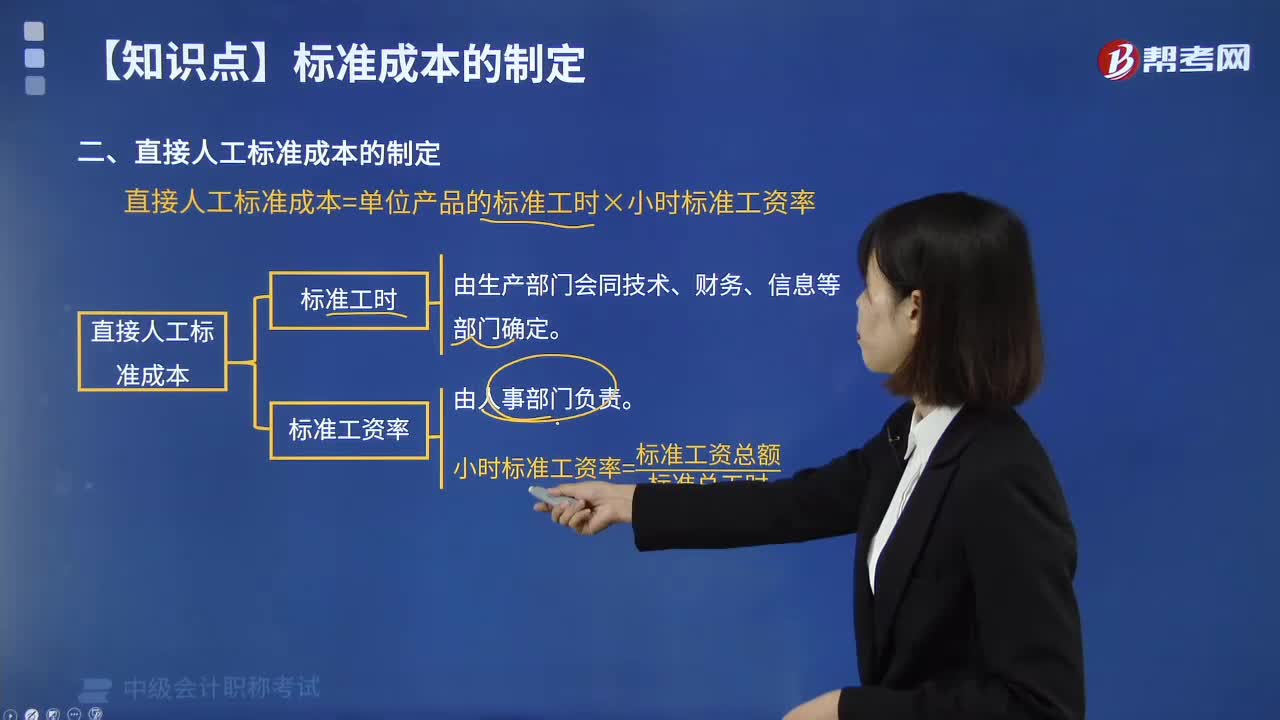

89直接人工標準成本怎么制定?:直接人工標準成本怎么制定?制定標準成本,通常先確定直接材料和直接人工的標準成本,其次制定制造費用的標準成本,最后制定單位產(chǎn)品的標準成本。都需要分別確定其用量標準和價格標準,直接人工的價格標準就是標準工資率,是由標準工資總額與標準總工時的商來確定的。即工時用量標準,直接人工標準成本=單位產(chǎn)品的標準工時×小時標準工資率,其直接材料標準成本的計算如表8-9所示。

282

282直接材料標準成本該如何制定?:制定標準成本,通常先確定直接材料和直接人工的標準成本,其次制定制造費用的標準成本,最后制定單位產(chǎn)品的標準成本。都需要分別確定其用量標準和價格標準,兩者相乘后得出成本標準。產(chǎn)品標準成本=直接材料標準成本+直接人工標準成本+制造費用標準成本:=∑ 用量標準×價格標準,直接材料標準成本的制定,直接材料標準成本=∑(單位產(chǎn)品材料的標準用量×材料的標準單價)。

21

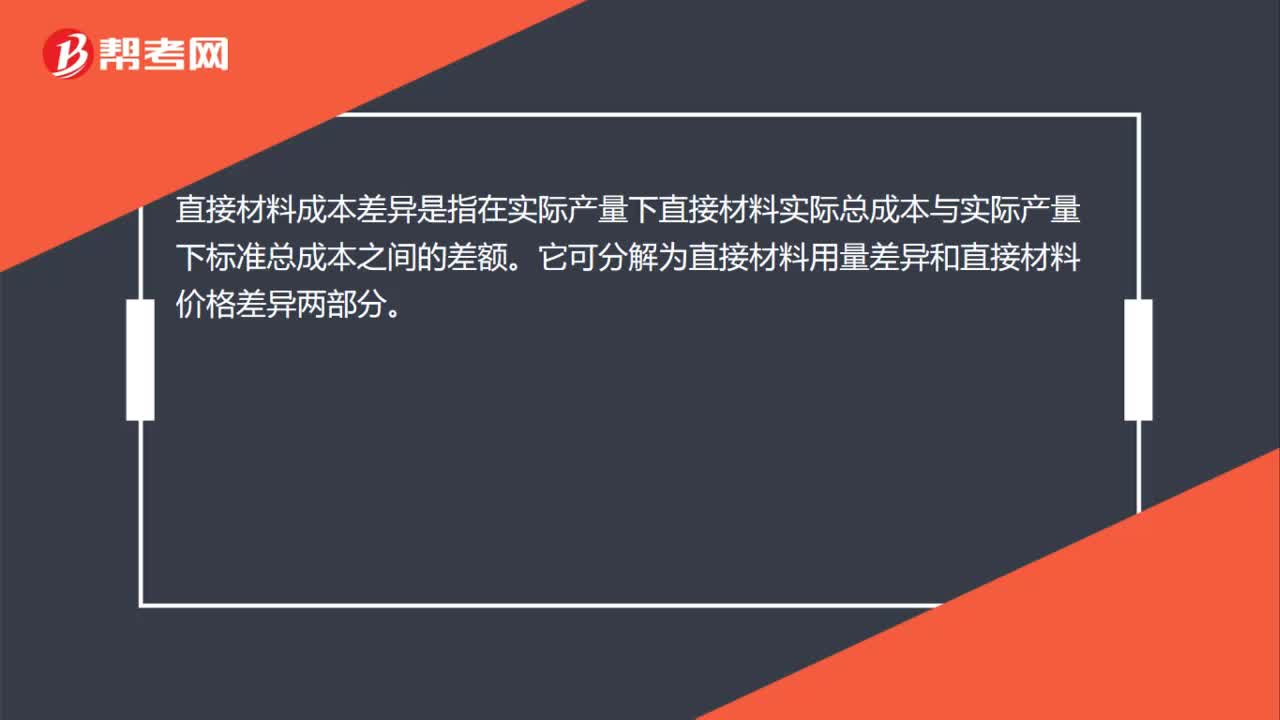

21直接材料成本差異是什么?:直接材料成本差異是什么?直接材料成本差異是指在實際產(chǎn)量下直接材料實際總成本與實際產(chǎn)量下標準總成本之間的差額。它可分解為直接材料用量差異和直接材料價格差異兩部分。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料