下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

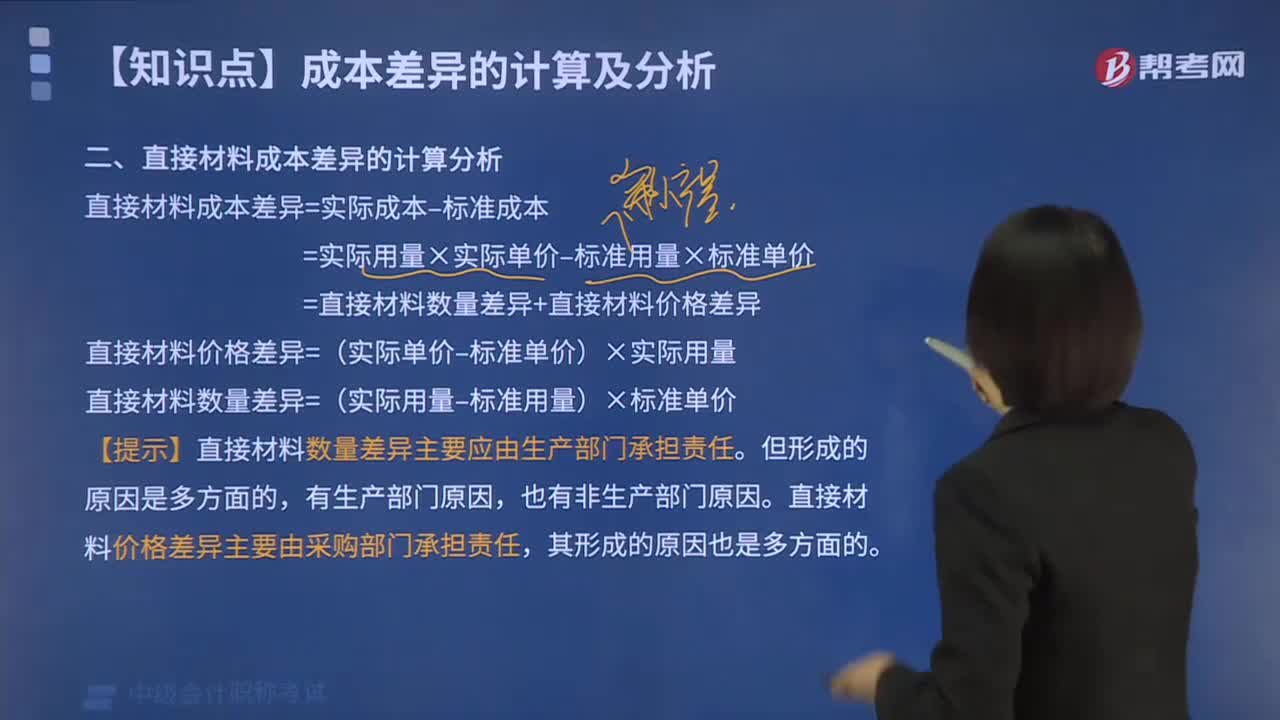

直接材料成本差異的計(jì)算分析是怎樣的?

直接材料成本差異是指在實(shí)際產(chǎn)量下直接材料實(shí)際總成本與實(shí)際產(chǎn)量下標(biāo)準(zhǔn)總成本之間的差額。它可分解為直接材料用量差異和直接材料價(jià)格差異兩部分。

直接材料成本差異=實(shí)際成本–標(biāo)準(zhǔn)成本

=實(shí)際用量×實(shí)際單價(jià)–標(biāo)準(zhǔn)用量×標(biāo)準(zhǔn)單價(jià)

=直接材料數(shù)量差異+直接材料價(jià)格差異

直接材料價(jià)格差異=(實(shí)際單價(jià)–標(biāo)準(zhǔn)單價(jià))×實(shí)際用量

直接材料數(shù)量差異=(實(shí)際用量–標(biāo)準(zhǔn)用量)×標(biāo)準(zhǔn)單價(jià)

【提示】直接材料數(shù)量差異主要應(yīng)由生產(chǎn)部門(mén)承擔(dān)責(zé)任。但形成的原因是多方面的,有生產(chǎn)部門(mén)原因,也有非生產(chǎn)部門(mén)原因。直接材料價(jià)格差異主要由采購(gòu)部門(mén)承擔(dān)責(zé)任,其形成的原因也是多方面的。

算分析20200819101856404.png)

下面是中級(jí)會(huì)計(jì)職稱(chēng)考試的例題和真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題】沿用【例8-11】中的資料,A產(chǎn)品甲材料的標(biāo)準(zhǔn)價(jià)格為45元/千克,標(biāo)準(zhǔn)用量為3千克/件。假定企業(yè)本月投產(chǎn)A產(chǎn)品8000件,領(lǐng)用甲材料32000千克,其實(shí)際價(jià)格為40元/千克。

要求:

(1)計(jì)算直接材料成本差異;

(2)計(jì)算材料耗用量差異;

(3)計(jì)算材料價(jià)格差異。

【解析】

(1)直接材料成本差異=40×32000-45×3×8000=200000(元)(超支)

(2)材料耗用量差異=45×(32000-8000×3)=360000(元)(超支)

(3)材料價(jià)格差異=(40-45)×32000=-160000(元)(節(jié)約)

【2018年中級(jí)會(huì)計(jì)職稱(chēng)考試真題】某產(chǎn)品本期產(chǎn)量為60套,直接材料標(biāo)準(zhǔn)用量為18千克/套,直接材料標(biāo)準(zhǔn)價(jià)格為270元/千克,直接材料實(shí)際用量為1200千克,實(shí)際價(jià)格為210元/千克,則該產(chǎn)品的直接材料數(shù)量差異為( )元。

A. 10800

B. 12000

C. 32400

D. 33600

【答案】C

【解析】直接材料數(shù)量差異=(實(shí)際用量-實(shí)際產(chǎn)量下標(biāo)準(zhǔn)用量)×標(biāo)準(zhǔn)價(jià)格=(1200-60×18)×270=32400(元)。

459

459直接人工成本差異的計(jì)算怎么分析?:直接人工成本差異的計(jì)算怎么分析?直接人工成本差異為完成實(shí)際產(chǎn)量或作為量而發(fā)生的實(shí)際直接人工成本與標(biāo)準(zhǔn)直接人工成本之間的差額。直接人工成本差異=實(shí)際成本–標(biāo)準(zhǔn)成本,=直接人工工資率差異+直接人工效率差異。直接人工工資率差異=(實(shí)際工資率–標(biāo)準(zhǔn)工資率)×實(shí)際工時(shí),直接人工效率差異=(實(shí)際工時(shí)–標(biāo)準(zhǔn)工時(shí))×標(biāo)準(zhǔn)工資率,(1)計(jì)算直接人工成本差異(3)計(jì)算直接人工工資率差異

454

454直接材料成本差異的計(jì)算分析是怎樣的?:直接材料成本差異的計(jì)算分析是怎樣的?直接材料成本差異是指在實(shí)際產(chǎn)量下直接材料實(shí)際總成本與實(shí)際產(chǎn)量下標(biāo)準(zhǔn)總成本之間的差額。它可分解為直接材料用量差異和直接材料價(jià)格差異兩部分。直接材料成本差異=實(shí)際成本–標(biāo)準(zhǔn)成本。=直接材料數(shù)量差異+直接材料價(jià)格差異,直接材料價(jià)格差異=(實(shí)際單價(jià)–標(biāo)準(zhǔn)單價(jià))×實(shí)際用量。直接材料數(shù)量差異=(實(shí)際用量–標(biāo)準(zhǔn)用量)×標(biāo)準(zhǔn)單價(jià)。

78

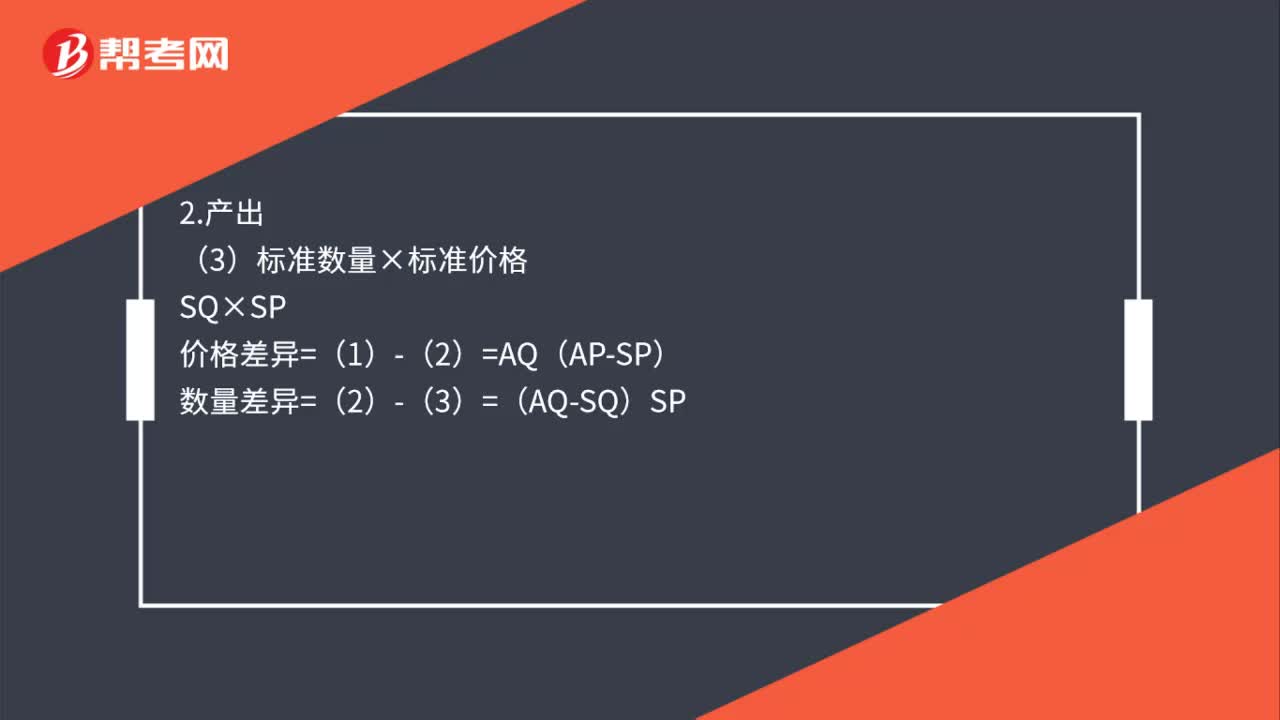

78成本差異的計(jì)算及分析是什么?:成本差異的計(jì)算及分析是什么?成本差異計(jì)算:實(shí)際數(shù)量×實(shí)際價(jià)格,AQ×AP。實(shí)際數(shù)量×標(biāo)準(zhǔn)價(jià)格2.產(chǎn)出標(biāo)準(zhǔn)數(shù)量×標(biāo)準(zhǔn)價(jià)格SQ×SP價(jià)格差異=(1)-(2)AQ(AP-SP)數(shù)量差異=(2)-(3)=(AQ-SQ)SP成本差異分析由于其預(yù)算額不隨著產(chǎn)量的變動(dòng)而變動(dòng)會(huì)有所不同如果固定性制造費(fèi)用的標(biāo)準(zhǔn)分配是按產(chǎn)量計(jì)算的那么每單位產(chǎn)品的標(biāo)準(zhǔn)分配率是為單位產(chǎn)品固定性制造費(fèi)用的標(biāo)準(zhǔn)成本

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料