下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

既有學(xué)歷教育又取得證書可否同時(shí)享受學(xué)歷教育和職業(yè)教育扣除?

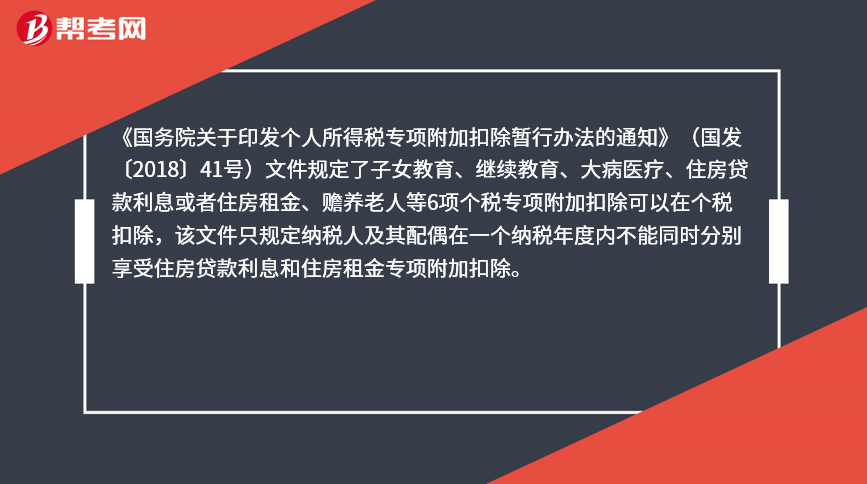

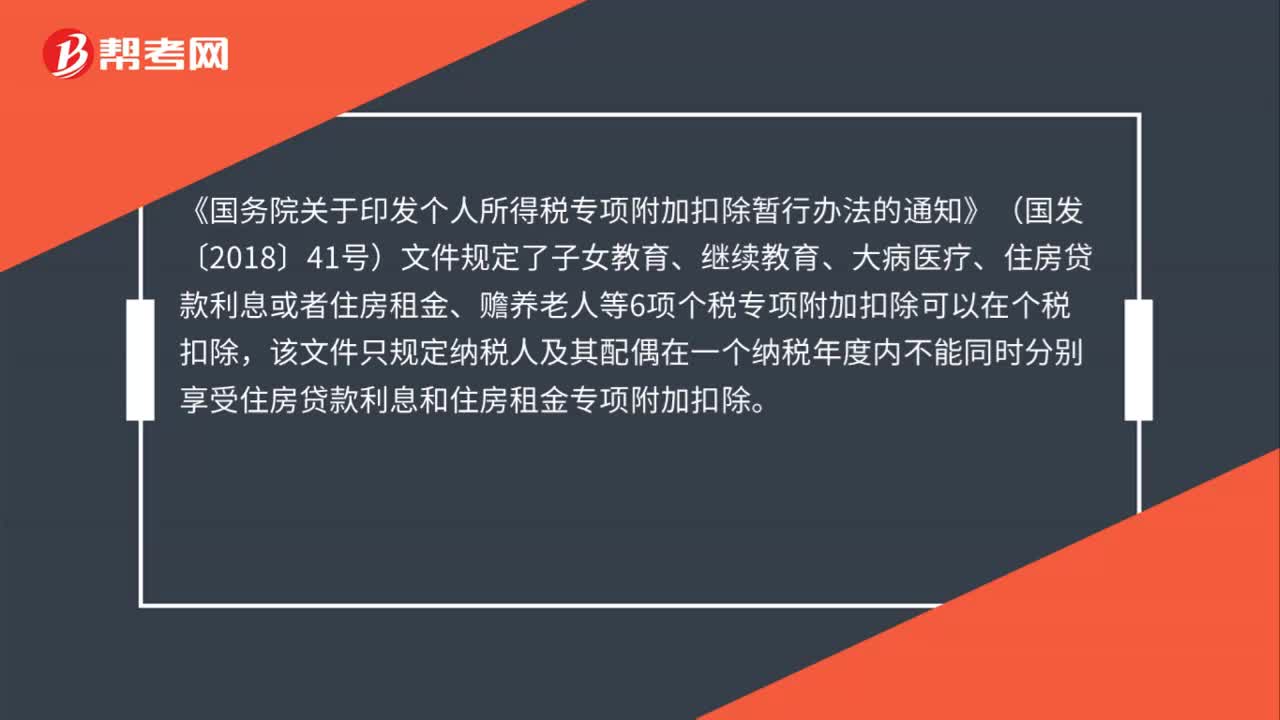

《國(guó)務(wù)院關(guān)于印發(fā)個(gè)人所得稅專項(xiàng)附加扣除暫行辦法的通知》(國(guó)發(fā)〔2018〕41號(hào))文件規(guī)定了子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或者住房租金、贍養(yǎng)老人等6項(xiàng)個(gè)稅專項(xiàng)附加扣除可以在個(gè)稅扣除,該文件只規(guī)定納稅人及其配偶在一個(gè)納稅年度內(nèi)不能同時(shí)分別享受住房貸款利息和住房租金專項(xiàng)附加扣除。

因此,根據(jù)國(guó)發(fā)〔2018〕41號(hào)文件規(guī)定,員工個(gè)人本年繼續(xù)教育既有學(xué)歷教育又同時(shí)取得了相關(guān)職業(yè)證書,本年可以同時(shí)享受個(gè)稅的學(xué)歷教育和職業(yè)教育的專項(xiàng)附加扣除。

55

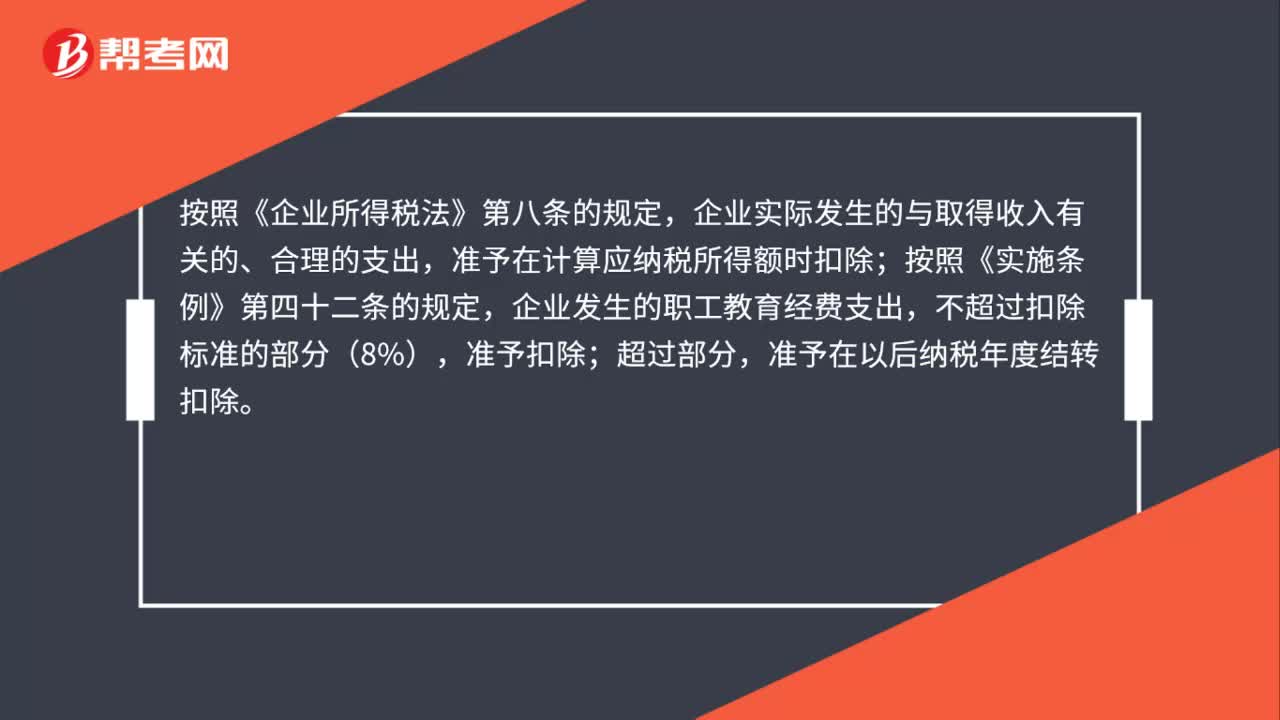

55已計(jì)提未實(shí)際使用的職工教育經(jīng)費(fèi)是否可以稅前扣除?:已計(jì)提未實(shí)際使用的職工教育經(jīng)費(fèi)是否可以稅前扣除?按照《企業(yè)所得稅法》第八條的規(guī)定,企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除;按照《實(shí)施條例》第四十二條的規(guī)定,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出,不超過(guò)扣除標(biāo)準(zhǔn)的部分(8%),準(zhǔn)予扣除;超過(guò)部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。對(duì)于企業(yè)已實(shí)際發(fā)生的職工教育經(jīng)費(fèi)支出可以從稅前扣除。

43

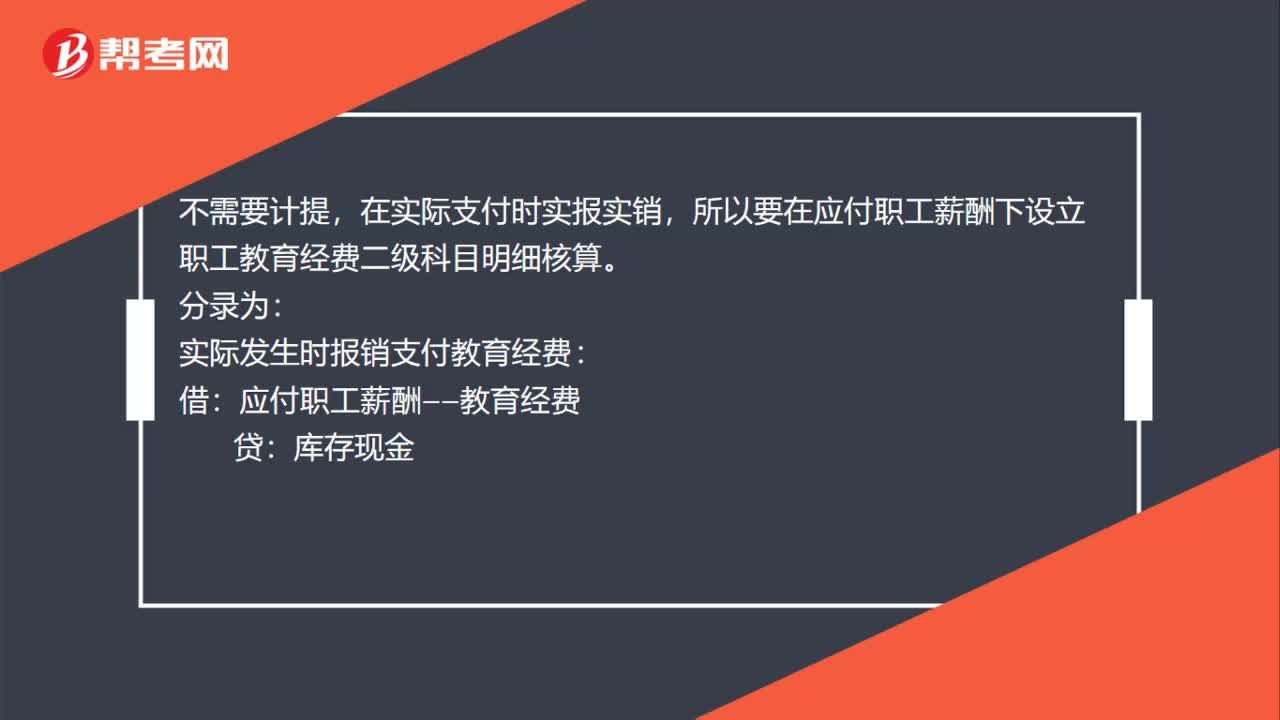

43職工教育經(jīng)費(fèi)會(huì)計(jì)核算上是否需要計(jì)提?:職工教育經(jīng)費(fèi)會(huì)計(jì)核算上是否需要計(jì)提?不需要計(jì)提,在實(shí)際支付時(shí)實(shí)報(bào)實(shí)銷,所以要在應(yīng)付職工薪酬下設(shè)立職工教育經(jīng)費(fèi)二級(jí)科目明細(xì)核算。分錄為:實(shí)際發(fā)生時(shí)報(bào)銷支付教育經(jīng)費(fèi):貸:庫(kù)存現(xiàn)金:月末分配:借制造費(fèi)用或管理費(fèi)用貸應(yīng)付職工薪酬——教育經(jīng)費(fèi)

75

75既有學(xué)歷教育又取得證書可否同時(shí)享受學(xué)歷教育和職業(yè)教育扣除?:既有學(xué)歷教育又取得證書可否同時(shí)享受學(xué)歷教育和職業(yè)教育扣除?《國(guó)務(wù)院關(guān)于印發(fā)個(gè)人所得稅專項(xiàng)附加扣除暫行辦法的通知》(國(guó)發(fā)〔2018〕41號(hào))文件規(guī)定了子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或者住房租金、贍養(yǎng)老人等6項(xiàng)個(gè)稅專項(xiàng)附加扣除可以在個(gè)稅扣除,該文件只規(guī)定納稅人及其配偶在一個(gè)納稅年度內(nèi)不能同時(shí)分別享受住房貸款利息和住房租金專項(xiàng)附加扣除。根據(jù)國(guó)發(fā)〔2018〕41號(hào)文件規(guī)定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料