下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

估值技術(shù)都有哪些方法?

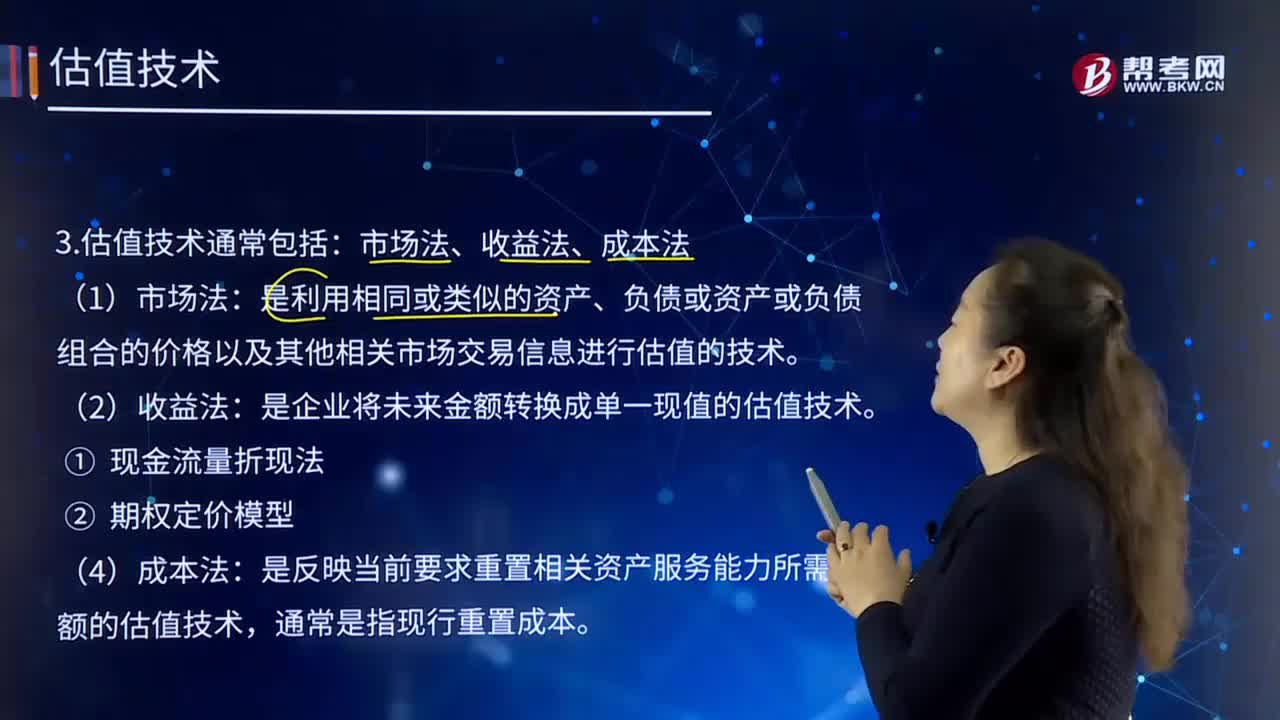

估值技術(shù)通常包括:市場法、收益法、成本法

(1)市場法:是利用相同或類似的資產(chǎn)、負(fù)債或資產(chǎn)或負(fù)債組合的價(jià)格以及其他相關(guān)市場交易信息進(jìn)行估值的技術(shù)。

(2)收益法:是企業(yè)將未來金額轉(zhuǎn)換成單一現(xiàn)值的估值技術(shù)。

①現(xiàn)金流量折現(xiàn)法

②期權(quán)定價(jià)模型

(3)成本法:是反映當(dāng)前要求重置相關(guān)資產(chǎn)服務(wù)能力所需金額的估值技術(shù),通常是指現(xiàn)行重置成本。

微信截圖_1596857116183020200808113737836.png)

下面我們以注冊會(huì)計(jì)師考試?yán)}為例,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例29-1】2×14年12月31日,甲商業(yè)銀行從全國銀行間債券市場購入乙公司發(fā)行的10萬份中期票據(jù),將其作為其他債權(quán)投資持有。該票據(jù)信用評級為AAA,乙公司的長期信用評級為AAA,期限為7年,自2×14年12月31日至2×21年12月31日止。

該票據(jù)面值為人民幣100元,票面利率為5%,付息日為每年的12月31日。2×15年12月31日,甲商業(yè)銀行對該中期票據(jù)投資進(jìn)行公允價(jià)值計(jì)量。

假定該票據(jù)沒有活躍市場中的報(bào)價(jià),甲商業(yè)銀行能夠通過中央國債登記結(jié)算有限責(zé)任公司公布的相關(guān)收益率曲線確定相同信用評級、相同期限債券的市場回報(bào)率為6%。

本例中,甲商業(yè)銀行可根據(jù)該中期票據(jù)約定的合同現(xiàn)金流量即利息和本金,運(yùn)用市場回報(bào)率進(jìn)行折現(xiàn),得到該中期票據(jù)的公允價(jià)值1 001萬元。

公允價(jià)值計(jì)算表

微信截圖_1596857148179920200808113757038.png)

147

147注冊會(huì)計(jì)師的責(zé)任有哪些?:注冊會(huì)計(jì)師的責(zé)任有哪些?

190

190估值技術(shù)都有哪些方法?:市場法、收益法、成本法:是利用相同或類似的資產(chǎn)、負(fù)債或資產(chǎn)或負(fù)債組合的價(jià)格以及其他相關(guān)市場交易信息進(jìn)行估值的技術(shù):是企業(yè)將未來金額轉(zhuǎn)換成單一現(xiàn)值的估值技術(shù):①現(xiàn)金流量折現(xiàn)法,是反映當(dāng)前要求重置相關(guān)資產(chǎn)服務(wù)能力所需金額的估值技術(shù),甲商業(yè)銀行對該中期票據(jù)投資進(jìn)行公允價(jià)值計(jì)量,假定該票據(jù)沒有活躍市場中的報(bào)價(jià)。

43

43注冊會(huì)計(jì)師可以評估審計(jì)風(fēng)險(xiǎn)嗎?:注冊會(huì)計(jì)師可以評估審計(jì)風(fēng)險(xiǎn)嗎?審計(jì)風(fēng)險(xiǎn)是指當(dāng)財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)時(shí),注冊會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見的可能性,即注冊會(huì)計(jì)師無法評估出來將來發(fā)表的審計(jì)意見不恰當(dāng)?shù)目赡苄杂卸啻螅栽擄L(fēng)險(xiǎn)不是注冊會(huì)計(jì)師評估出來的。注冊會(huì)計(jì)師預(yù)先設(shè)定一個(gè)可以接受的限度,然后通過實(shí)施審計(jì)程序,將實(shí)際面臨的該風(fēng)險(xiǎn)控制在預(yù)先設(shè)定的可接受的水平之下。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料