下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

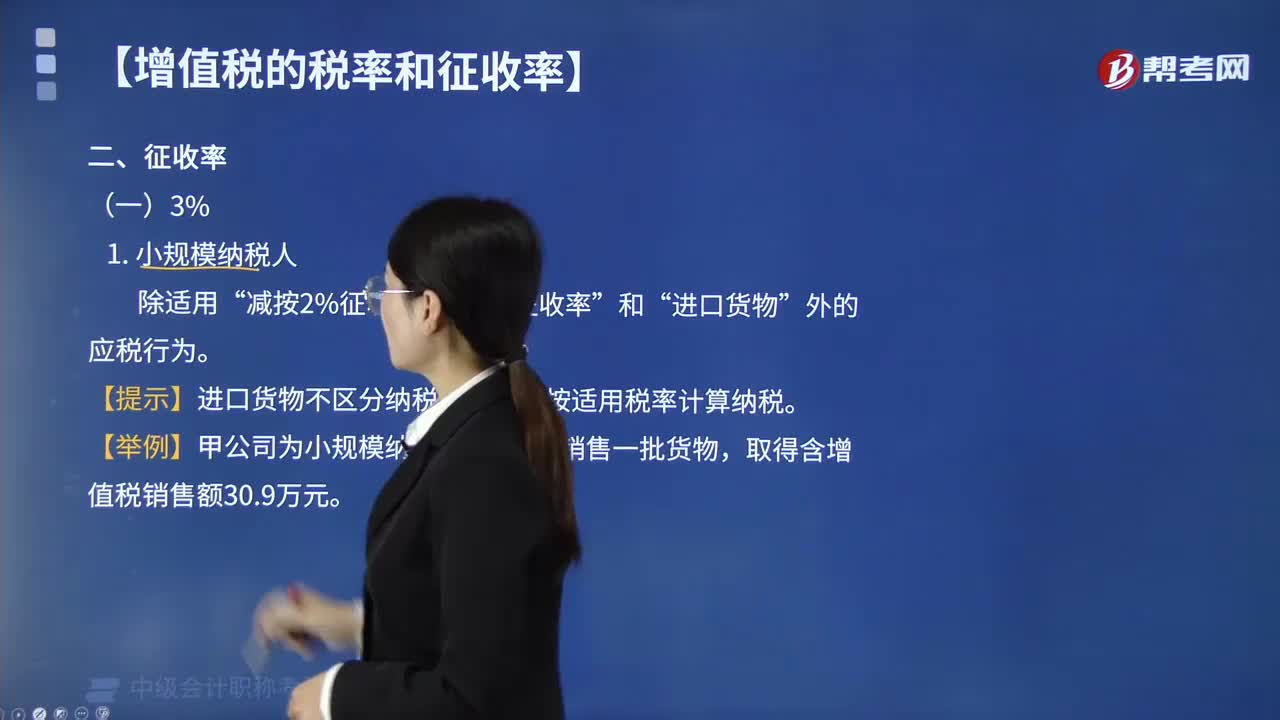

征收率為3%適用哪些情形?

征收率為3%適用:

1. 小規(guī)模納稅人

除適用“減按2%征收率”“5%征收率”和“進(jìn)口貨物”外的應(yīng)稅行為。

【提示】進(jìn)口貨物不區(qū)分納稅人,一律按適用稅率計(jì)算納稅。

【舉例】甲公司為小規(guī)模納稅人,3月份銷(xiāo)售一批貨物,取得含增值稅銷(xiāo)售額30.9萬(wàn)元。

【答案】增值稅稅額=30.9÷(1+3%)×3%=0.9萬(wàn)。

2. 一般納稅人

(1)只能適用3%征收率

寄售商店代銷(xiāo)寄售物品、典當(dāng)業(yè)銷(xiāo)售死當(dāng)物品。

(2)“可選擇”按照3%征收率納稅的貨物

①自來(lái)水;

②縣級(jí)及以下小型水力發(fā)電單位生產(chǎn)的電力;

③用微生物、血液或組織等制成的生物制品;

④建筑用和生產(chǎn)建筑材料所用的砂、土、石料;

⑤以自己采掘的砂、土、石料或其他礦物連續(xù)生產(chǎn)的磚、瓦、石灰;

⑥商品混凝土。

【簡(jiǎn)化記憶】水、電、生物制品、建材。

(3)“可選擇”按照3%征收率納稅的的服務(wù)

①公共交通運(yùn)輸服務(wù);

②動(dòng)漫產(chǎn)品的設(shè)計(jì)、制作服務(wù),以及在境內(nèi)轉(zhuǎn)讓動(dòng)漫版權(quán);

③電影放映服務(wù)、倉(cāng)儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù);

④文化體育服務(wù);

⑤以營(yíng)改增試點(diǎn)前取得的有形動(dòng)產(chǎn),提供的“有形動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)”;

⑥營(yíng)改增試點(diǎn)前簽訂的,尚未執(zhí)行完畢的“有形動(dòng)產(chǎn)租賃”合同。

【提示】一個(gè)快遞員從“倉(cāng)庫(kù)”中“搬”出快件,開(kāi)著“租來(lái)的電動(dòng)車(chē)”,去“老建筑”工地“派件”,下班后坐“公交車(chē)”去“體育館”看“動(dòng)漫”和“電影”。

【注意】選擇簡(jiǎn)易辦法后,36個(gè)月內(nèi)不得變更。

159

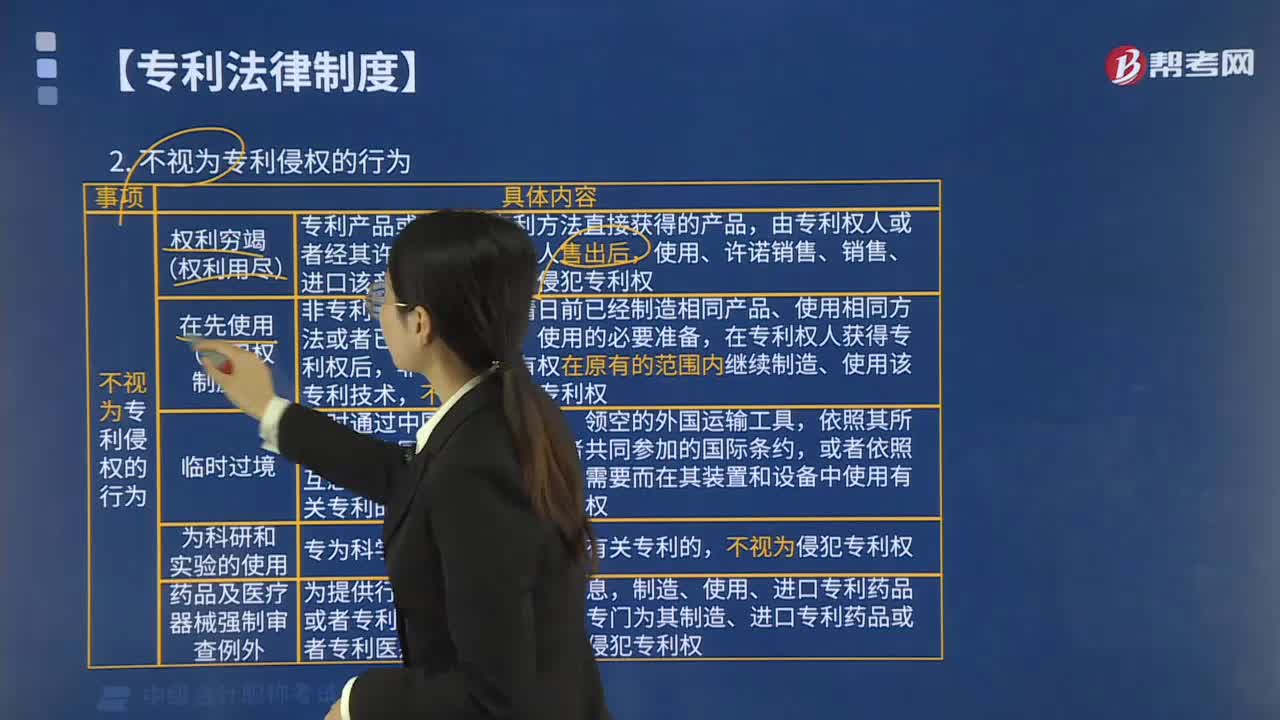

159不視為專(zhuān)利侵權(quán)行為的情形有哪些?:不視為專(zhuān)利侵權(quán)行為的情形有:權(quán)利窮竭(權(quán)利用盡)、在先使用(先用權(quán)制度)、臨時(shí)過(guò)境、為科研和實(shí)驗(yàn)的使用、藥品及醫(yī)療器械強(qiáng)制審查例外。經(jīng)專(zhuān)利權(quán)人或者專(zhuān)利權(quán)人許可出售專(zhuān)利產(chǎn)品之后,任何在此種情形下購(gòu)買(mǎi)了該專(zhuān)利產(chǎn)品的人可以任何方式使用該專(zhuān)利產(chǎn)品。或者進(jìn)一步轉(zhuǎn)讓、出售、贈(zèng)與該專(zhuān)利產(chǎn)品不構(gòu)成侵權(quán),非專(zhuān)利權(quán)人在專(zhuān)利申請(qǐng)日前已經(jīng)制造相同產(chǎn)品、使用相同方法或者已經(jīng)做好制造、使用的準(zhǔn)備。

370

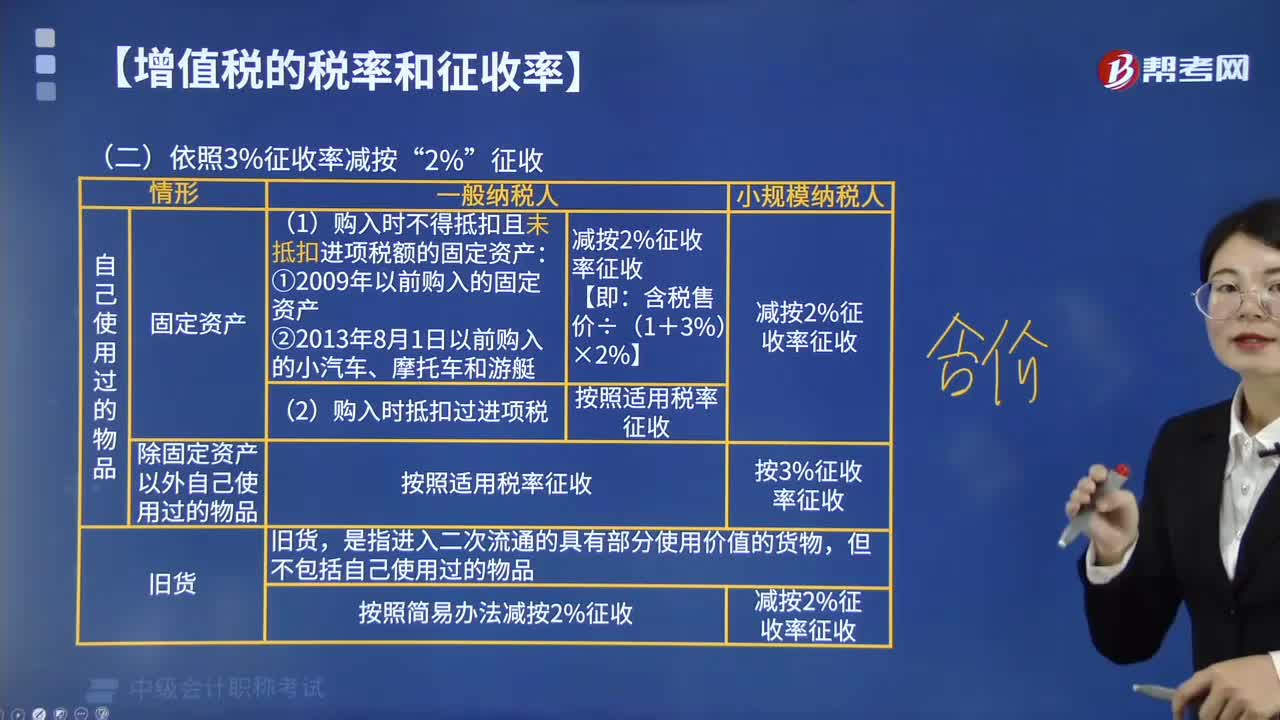

370哪些情況下依照3%的征收率減按2%征收?:(1)購(gòu)入時(shí)不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)。(2)銷(xiāo)售自己使用過(guò)的固定資產(chǎn)(購(gòu)進(jìn)時(shí)可以抵扣進(jìn)項(xiàng)稅額),按正常銷(xiāo)售貨物計(jì)算增值稅銷(xiāo)項(xiàng)稅額。減按2%征收率征收增值稅,2. 小規(guī)模納稅人銷(xiāo)售自己使用過(guò)的除固定資產(chǎn)以外的物品。應(yīng)按3%的征收率征收增值稅,按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。【例題·單選題】某企業(yè)(一般納稅人)2010年8月16日銷(xiāo)售一臺(tái)舊機(jī)器設(shè)備。

476

476征收率為3%適用哪些情形?:征收率為3%適用哪些情形?征收率為3%適用:減按2%征收率“5%征收率”外的應(yīng)稅行為。【提示】進(jìn)口貨物不區(qū)分納稅人,一律按適用稅率計(jì)算納稅。【舉例】甲公司為小規(guī)模納稅人,3月份銷(xiāo)售一批貨物,取得含增值稅銷(xiāo)售額30.9萬(wàn)元。(1)只能適用3%征收率“寄售商店代銷(xiāo)寄售物品、典當(dāng)業(yè)銷(xiāo)售死當(dāng)物品”按照3%征收率納稅的貨物;【簡(jiǎn)化記憶】水、電、生物制品、建材;按照3%征收率納稅的的服務(wù);

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料