下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

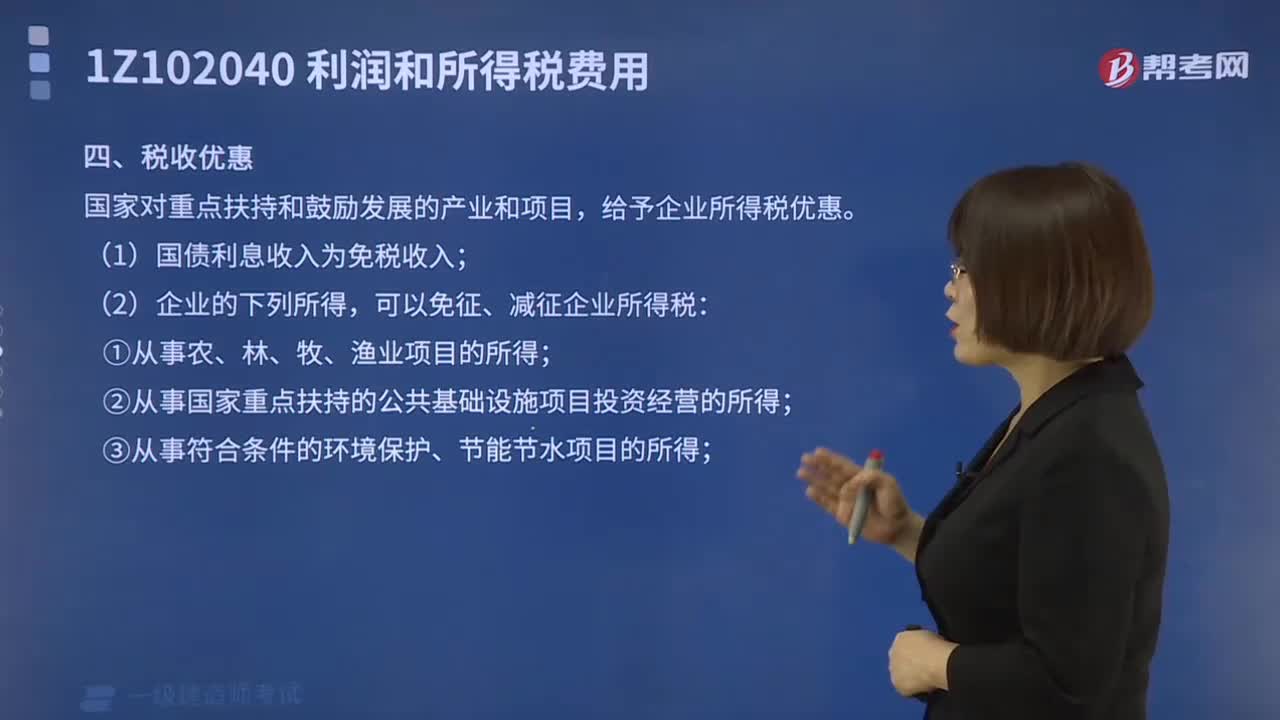

如何確認(rèn)所得稅費(fèi)用?

所得稅是指企業(yè)就其生產(chǎn)、經(jīng)營(yíng)所得和其他所得按規(guī)定交納的稅金,是根據(jù)應(yīng)納稅所得額計(jì)算的,包括企業(yè)以應(yīng)納稅所得額為基礎(chǔ)的各種境內(nèi)和境外稅額。應(yīng)納稅所得額是企業(yè)年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額。

《企業(yè)所得稅法》第二十二條規(guī)定的應(yīng)納稅額的計(jì)算公式為:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額

【注】公式中的減免稅額和抵免稅額,是指依照《企業(yè)所得稅法》和國(guó)務(wù)院的稅收優(yōu)惠規(guī)定 減征、免征和抵免的應(yīng)納稅額。

建造師-建設(shè)工程經(jīng)濟(jì)-如何確認(rèn)所得稅的費(fèi)用20200609113914684.png)

下面我們列舉兩道關(guān)于一級(jí)建造師考試的例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】計(jì)算企業(yè)應(yīng)納稅所得額時(shí),不能從收入中扣除的支出是( )。

A.銷售成本

B.壞賬損失

C.稅收滯納金

D.存貨盤虧損失

【答案】C

【解析】本題考查的是所得稅的計(jì)稅基礎(chǔ)的相關(guān)內(nèi)容。

——在計(jì)算應(yīng)納稅所得額時(shí),下列支出不得扣除:① 投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng);② 企業(yè)所得稅稅款;③ 稅收滯納金;……。

【例題·單選題】某施工企業(yè)2014年度利潤(rùn)總額8000萬元,企業(yè)當(dāng)年發(fā)生公益性捐贈(zèng)支出1000萬元,則在計(jì)算2014年應(yīng)納稅所得額時(shí)該筆捐贈(zèng)支出準(zhǔn)予扣除的最大金額是( )萬元。

A.960

B.1000

C.250

D.125

【答案】A

【解析】本題的考核點(diǎn)是應(yīng)納稅所得額計(jì)算時(shí)關(guān)于稅前準(zhǔn)予扣除的公益性捐贈(zèng)額度。

——企業(yè)發(fā)生的公益性捐贈(zèng)支出,在年度利潤(rùn)總額12%以內(nèi)的部分,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。

扣除限額:8000×12%=960(萬元)<1000萬元(實(shí)際捐贈(zèng)額),因此,稅前準(zhǔn)予扣除960萬元。

94

94所得稅費(fèi)用的確認(rèn)及稅收優(yōu)惠有哪些?:所得稅費(fèi)用的確認(rèn)及稅收優(yōu)惠有哪些?

403

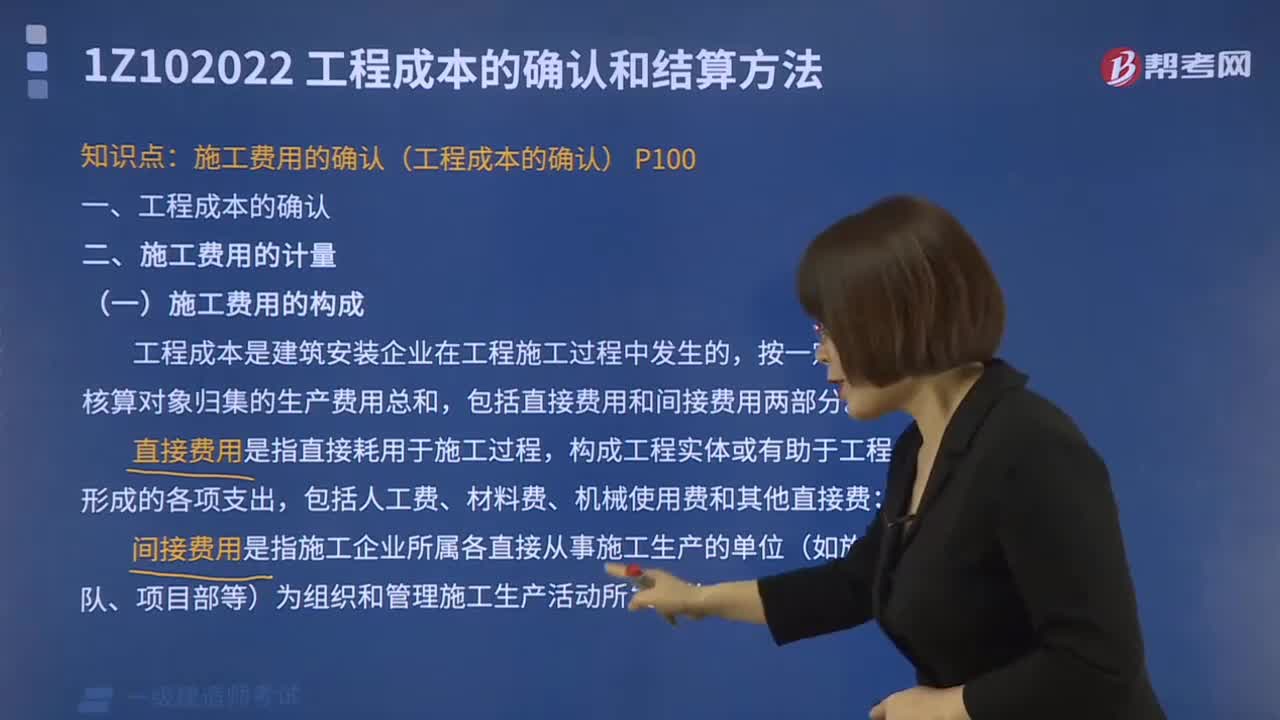

403施工費(fèi)用是如何確認(rèn)的?:施工費(fèi)用是如何確認(rèn)的?

61

61一級(jí)建造師要點(diǎn):巡視檢查類型有哪些?:巡視檢查類型:1.定期巡視,值班員每天按現(xiàn)場(chǎng)運(yùn)行規(guī)程的規(guī)定時(shí)間和項(xiàng)目。對(duì)運(yùn)行和備用的設(shè)備及周圍環(huán)境進(jìn)行定期檢查。2.特殊巡視,(1)在特殊情況下增加的巡視,(2)在設(shè)備過負(fù)荷或負(fù)荷有顯著變化。新裝、檢修或停運(yùn)后的設(shè)備投入運(yùn)行。運(yùn)行中有可疑現(xiàn)象及遇到特殊天氣時(shí)的一種巡視。3.夜間巡視(1)其目的在于發(fā)現(xiàn)接點(diǎn)過熱或絕緣子污穢放電情況(2)一般在高峰負(fù)荷期和陰雨的夜間進(jìn)行

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料