下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

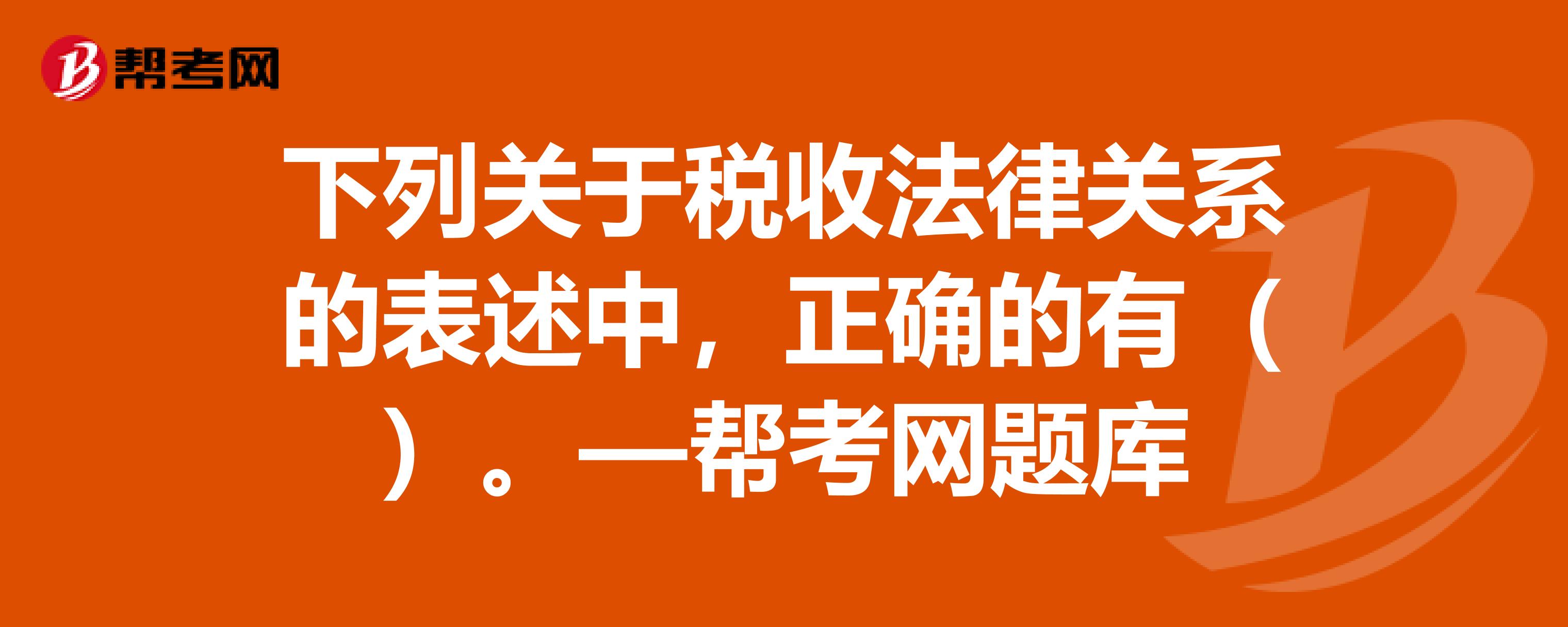

A、國家與納稅人之間權(quán)利與義務(wù)的不對等性,只能存在于稅收法律關(guān)系中

B、稅收法律關(guān)系具有財產(chǎn)所有權(quán)或支配權(quán)單項轉(zhuǎn)移的性質(zhì)

C、稅收法律關(guān)系的成立不以征納雙方意思表示一致為要件

E、稅收法律關(guān)系主體的一方只能是國家

63

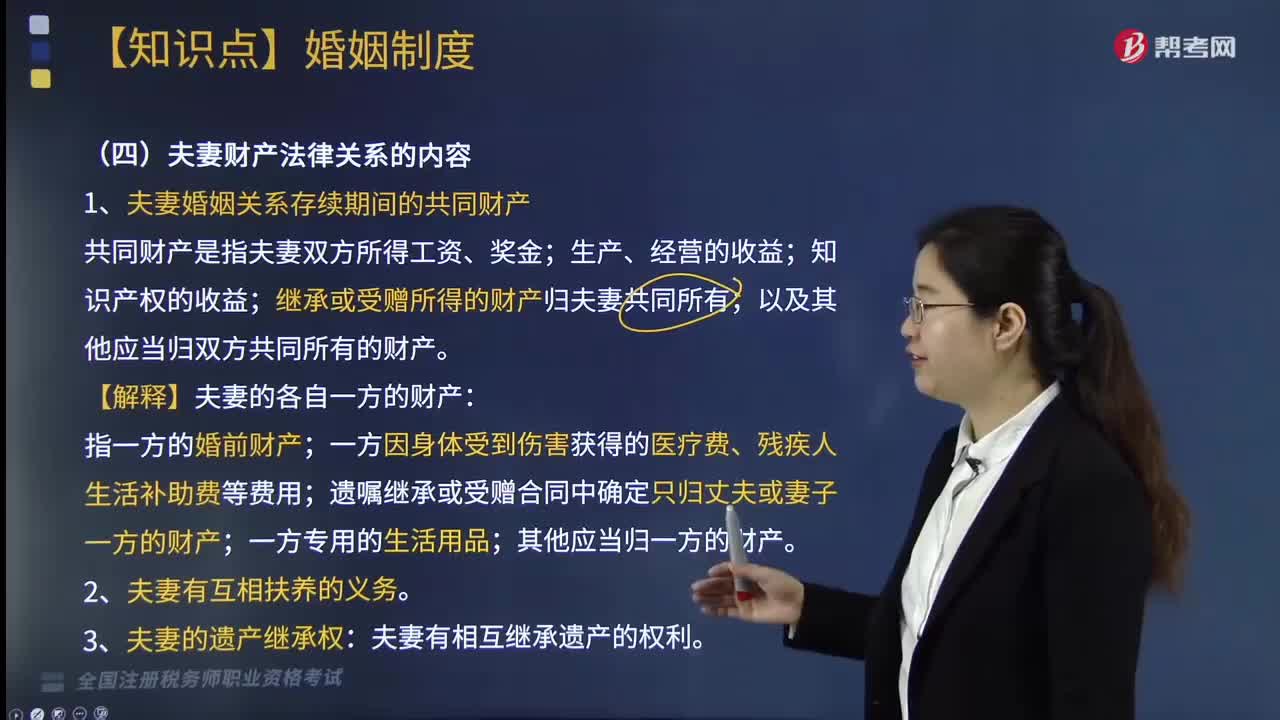

63夫妻財產(chǎn)法律關(guān)系的內(nèi)容包括哪些?:夫妻財產(chǎn)法律關(guān)系的內(nèi)容包括哪些?

116

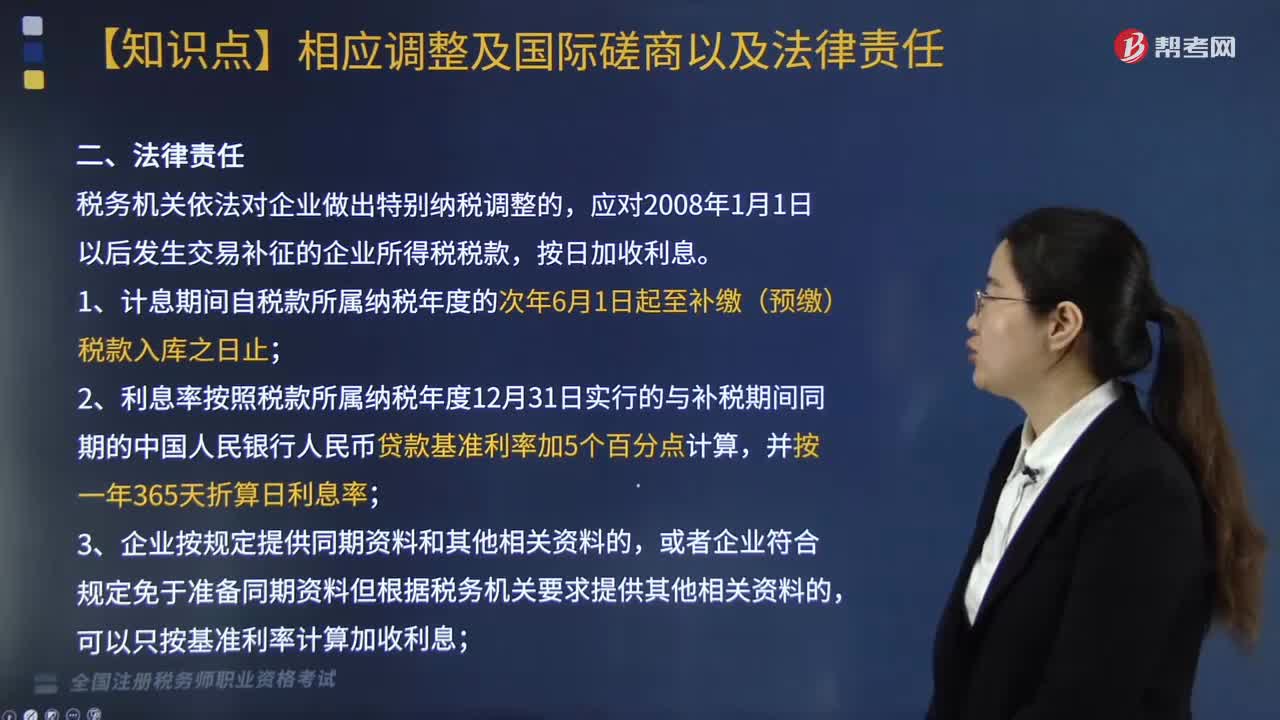

116稅務(wù)機關(guān)依法對企業(yè)做出相關(guān)調(diào)整的法律責(zé)任是什么?:稅務(wù)機關(guān)依法對企業(yè)做出相關(guān)調(diào)整的法律責(zé)任是什么?

64

64財務(wù)報表相關(guān)項目應(yīng)如何列示?:財務(wù)報表相關(guān)項目應(yīng)如何列示?一般納稅人應(yīng)在“科目下設(shè)置“等十個明細科目,國稅發(fā)[1998] 44號規(guī)定,增值稅檢查后的帳務(wù)調(diào)整,應(yīng)交稅金-增值稅檢查調(diào)整”一般納稅人增值稅會計科目達11個之多,應(yīng)交增值稅“待抵扣進項稅額“待認(rèn)證進項稅額”增值稅留抵稅額“等明細科目期末借方余額應(yīng)根據(jù)情況”其他流動資產(chǎn)”其他非流動資產(chǎn)”應(yīng)交稅費——待轉(zhuǎn)銷項稅額“等科目期末貸方余額應(yīng)根據(jù)情況”未交增值稅”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料