下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

帶你快速掌握什么是稀釋每股收益?

稀釋每股收益,指企業(yè)存在稀釋性潛在普通股的情況下,以基本每股收益的計(jì)算為基礎(chǔ),在分母中考慮稀釋性潛在普通股的影響,同時(shí)對(duì)分子也作相應(yīng)的調(diào)整。

(1)稀釋性潛在普通股,指假設(shè)當(dāng)期轉(zhuǎn)換為普通股會(huì)減少每股收益或增加每股虧損的潛在普通股。目前常見的潛在普通股主要包括:可轉(zhuǎn)換公司債券、認(rèn)股權(quán)證和股份期權(quán)等。

①對(duì)于盈利企業(yè)而言,假設(shè)當(dāng)期轉(zhuǎn)換為普通股,將會(huì)減少每股收益的金額;

②對(duì)于虧損企業(yè)而言,假設(shè)當(dāng)期轉(zhuǎn)換為普通股,將會(huì)增加每股虧損的金額。

(2)分子的調(diào)整

計(jì)算稀釋每股收益,應(yīng)當(dāng)根據(jù)下列事項(xiàng)對(duì)歸屬于普通股股東的當(dāng)期凈利潤(rùn)進(jìn)行調(diào)整:

①當(dāng)期已確認(rèn)為費(fèi)用的稀釋性潛在普通股的利息;

②稀釋性潛在普通股轉(zhuǎn)換時(shí)將產(chǎn)生的收益或費(fèi)用。

【提示1】上述調(diào)整應(yīng)當(dāng)考慮相關(guān)的所得稅影響。

【提示2】在對(duì)分子進(jìn)行調(diào)整時(shí),如果該稀釋性潛在普通股的利息資本化計(jì)入了相關(guān)資產(chǎn)的成本,則不應(yīng)當(dāng)對(duì)其進(jìn)行調(diào)整。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-稀釋每股收益20200812173050394.png)

(3)分母的調(diào)整

調(diào)整后的當(dāng)期發(fā)行在外普通股的加權(quán)平均數(shù)=計(jì)算基本每股收益時(shí)普通股的加權(quán)平均數(shù)+假定轉(zhuǎn)而增加的普通股股數(shù)的加權(quán)平均數(shù)

【補(bǔ)充】計(jì)算稀釋性潛在普通股轉(zhuǎn)換為已發(fā)行普通股而增加的普通股股數(shù)的加權(quán)平均數(shù)時(shí):

①以前期間發(fā)行的稀釋性潛在普通股,應(yīng)當(dāng)假設(shè)在當(dāng)期期初轉(zhuǎn)換為普通股;

②當(dāng)期發(fā)行的稀釋性潛在普通股,應(yīng)當(dāng)假設(shè)在發(fā)行日轉(zhuǎn)換為普通股。

59

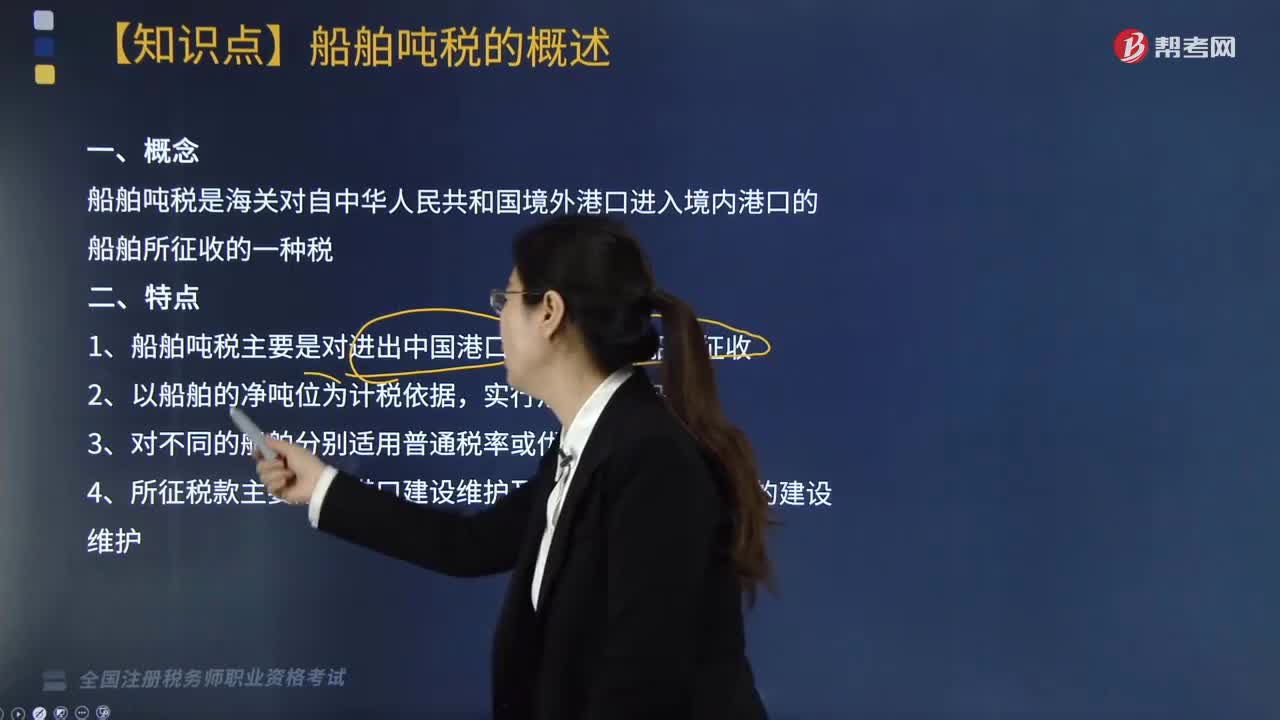

59帶你快速掌握什么是船舶噸稅?:船舶噸稅是海關(guān)對(duì)自中華人民共和國(guó)境外港口進(jìn)入境內(nèi)港口的船舶所征收的一種稅。1. 船舶噸稅主要是對(duì)進(jìn)出中國(guó)港口的國(guó)際航行船舶征收;噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應(yīng)稅船舶負(fù)責(zé)人在每次申報(bào)納稅時(shí),應(yīng)稅船舶在進(jìn)入港口辦理入境手續(xù)時(shí),應(yīng)當(dāng)向海關(guān)申報(bào)納稅領(lǐng)取噸稅執(zhí)照,或者交驗(yàn)噸稅執(zhí)照(或者申請(qǐng)核驗(yàn)噸稅執(zhí)照電子信息)。應(yīng)稅船舶在離開港口辦理出境手續(xù)時(shí),應(yīng)稅船舶負(fù)責(zé)人申領(lǐng)噸稅執(zhí)照時(shí)。

91

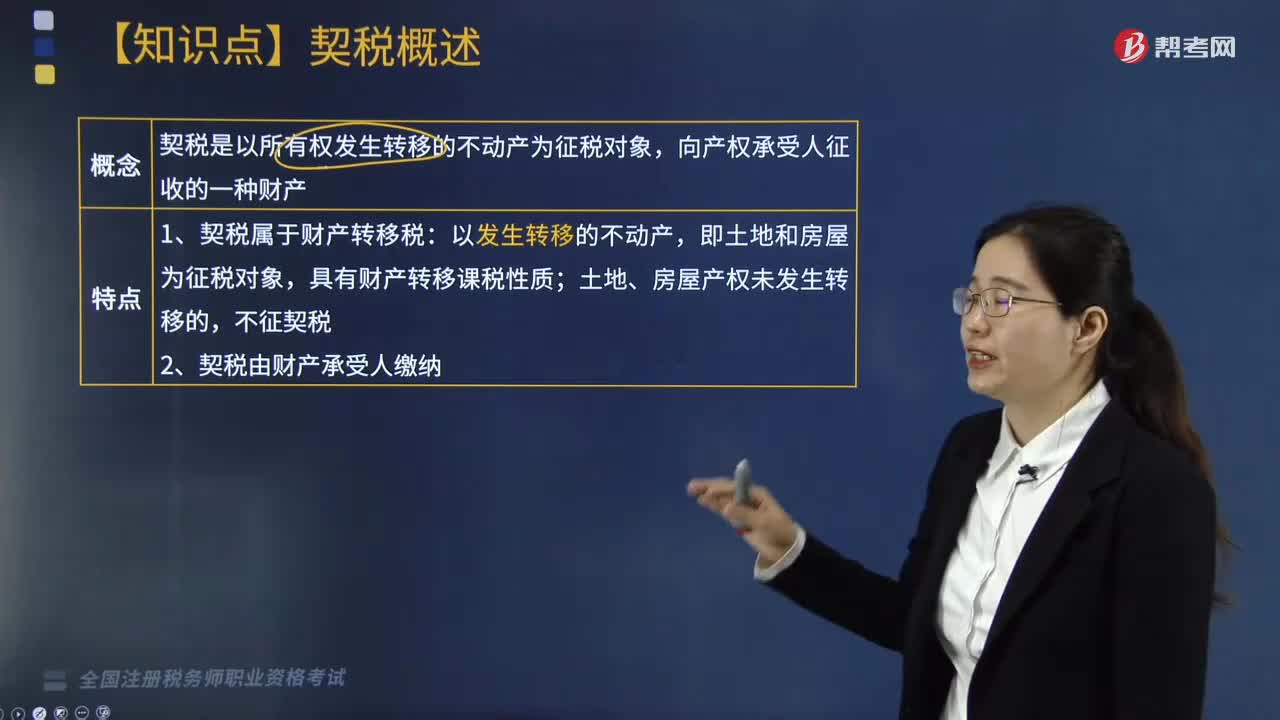

91帶你快速掌握什么是契稅?:契稅是以所有權(quán)發(fā)生轉(zhuǎn)移的不動(dòng)產(chǎn)為征稅對(duì)象,向產(chǎn)權(quán)承受人征收的一種財(cái)產(chǎn)。納稅人應(yīng)當(dāng)持契稅完稅憑證和其他規(guī)定的文件材料,依法向土地管理部門、房產(chǎn)管理部門辦理有關(guān)土地、房屋的權(quán)屬變更登記手續(xù)。納稅人未出具契稅完稅憑證的,土地管理部門、房產(chǎn)管理部門不予辦理有關(guān)土地、房屋的權(quán)屬變更登記手續(xù)。契稅征收機(jī)關(guān)為土地、房屋所在地的稅務(wù)機(jī)關(guān)。土地管理部門、房產(chǎn)管理部門應(yīng)當(dāng)向契稅征收機(jī)關(guān)提供有關(guān)資料。

630

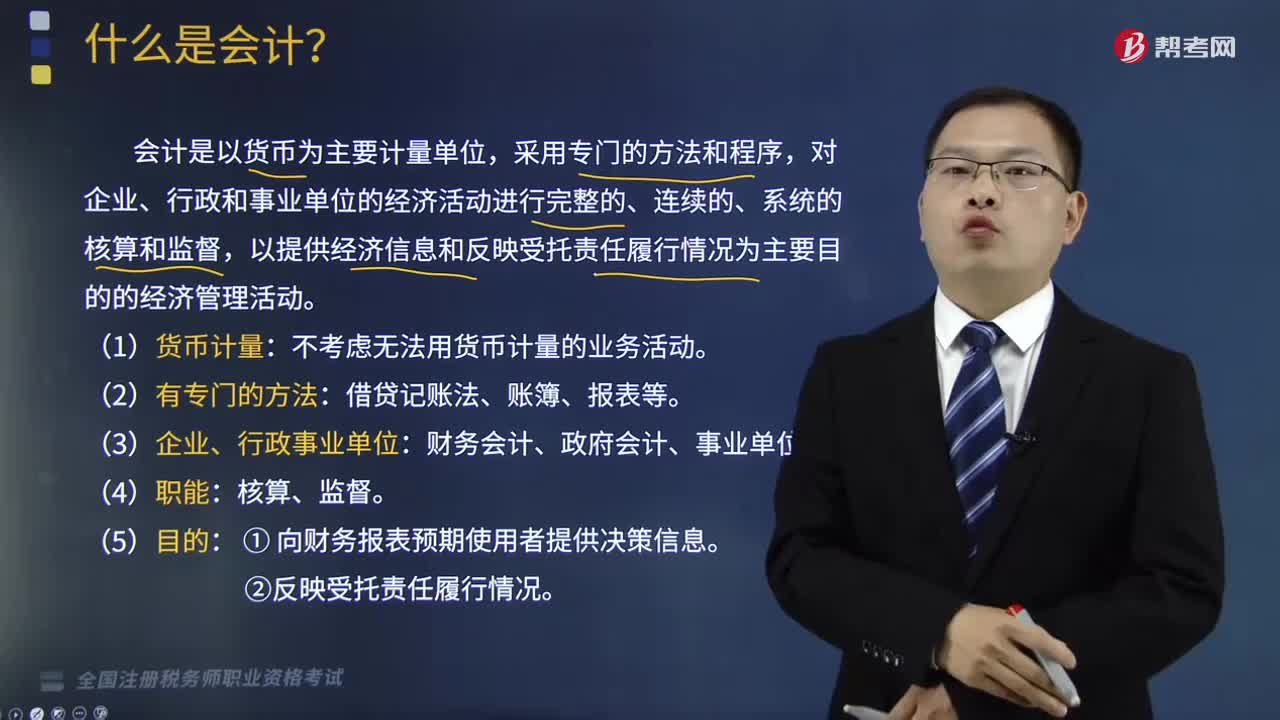

630帶你快速掌握什么是會(huì)計(jì)?:帶你快速掌握什么是會(huì)計(jì)?會(huì)計(jì)是以貨幣為主要計(jì)量單位,對(duì)企業(yè)、行政和事業(yè)單位的經(jīng)濟(jì)活動(dòng)進(jìn)行完整的、連續(xù)的、系統(tǒng)的核算和監(jiān)督,以提供經(jīng)濟(jì)信息和反映受托責(zé)任履行情況為主要目的的經(jīng)濟(jì)管理活動(dòng)。不考慮無法用貨幣計(jì)量的業(yè)務(wù)活動(dòng)。借貸記賬法、賬簿、報(bào)表等。財(cái)務(wù)會(huì)計(jì)、政府會(huì)計(jì)、事業(yè)單位會(huì)計(jì)。①向財(cái)務(wù)報(bào)表預(yù)期使用者提供決策信息。②反映受托責(zé)任履行情況。會(huì)計(jì)是一種工具,用于反映企業(yè)資金運(yùn)動(dòng)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料