下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

怎樣確定財務報表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?

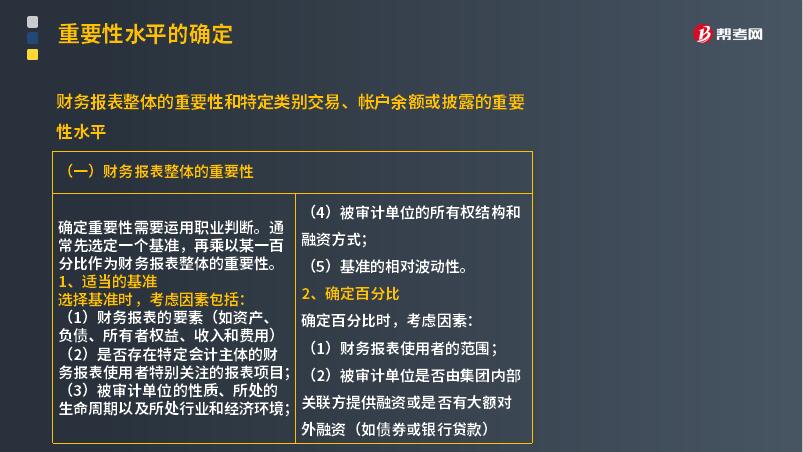

(一)財務報表整體的重要性

確定重要性需要運用職業(yè)判斷。通常先選定一個基準,再乘以某一百分比作為財務報表整體的重要性。

1. 適當?shù)幕鶞?/b>

選擇基準時,考慮因素包括:

(1)財務報表的要素(如資產、負債、所有者權益、收入和費用);

(2)是否存在特定會計主體的財務報表使用者特別關注的報表項目;

(3)被審計單位的性質、所處的生命周期以及所處行業(yè)和經(jīng)濟環(huán)境;

(4)被審計單位的所有權結構和融資方式;

(5)基準的相對波動性。

2. 確定百分比

確定百分比時,考慮因素:

(1)財務報表使用者的范圍;

(2)被審計單位是否由集團內部關聯(lián)方提供融資或是否有大額對外融資(如債券或銀行貸款);

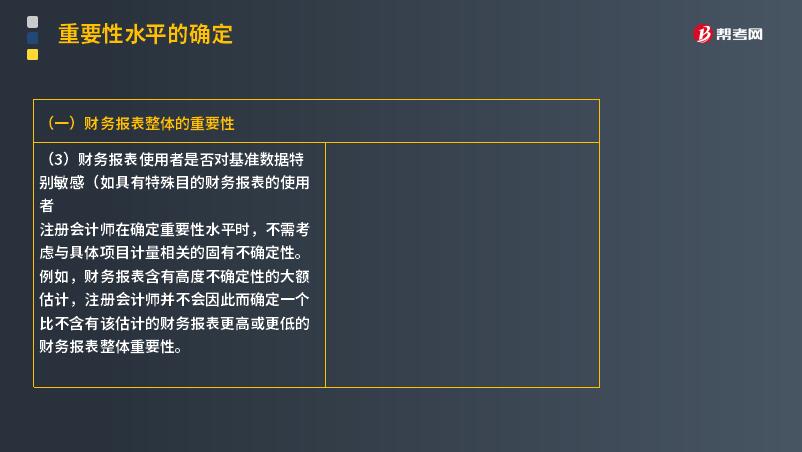

(3)財務報表使用者是否對基準數(shù)據(jù)特別敏感(如具有特殊目的財務報表的使用者)

注冊會計師在確定重要性水平時,不需考慮與具體項目計量相關的固有不確定性。例如,財務報表含有高度不確定性的大額估計,注冊會計師并不會因此而確定一個比不含有該估計的財務報表更高或更低的財務報表整體重要性。

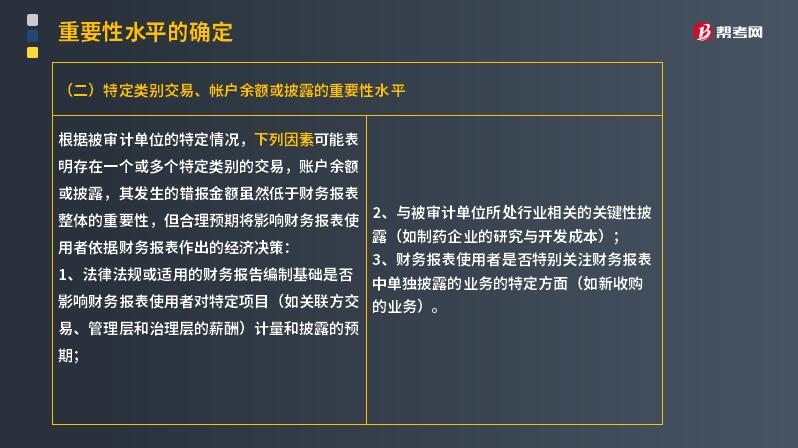

(二)特定類別交易、帳戶余額或披露的重要性水平

根據(jù)被審計單位的特定情況,下列因素可能表明存在一個或多個特定類別的交易,賬戶余額或披露,其發(fā)生的錯報金額雖然低于財務報表整體的重要性,但合理預期將影響財務報表使用者依據(jù)財務報表作出的經(jīng)濟決策:

1. 法律法規(guī)或適用的財務報告編制基礎是否影響財務報表使用者對特定項目(如關聯(lián)方交易、管理層和治理層的薪酬)計量和披露的預期;

2. 與被審計單位所處行業(yè)相關的關鍵性披露(如制藥企業(yè)的研究與開發(fā)成本);

3. 財務報表使用者是否特別關注財務報表中單獨披露的業(yè)務的特定方面(如新收購的業(yè)務)。

351

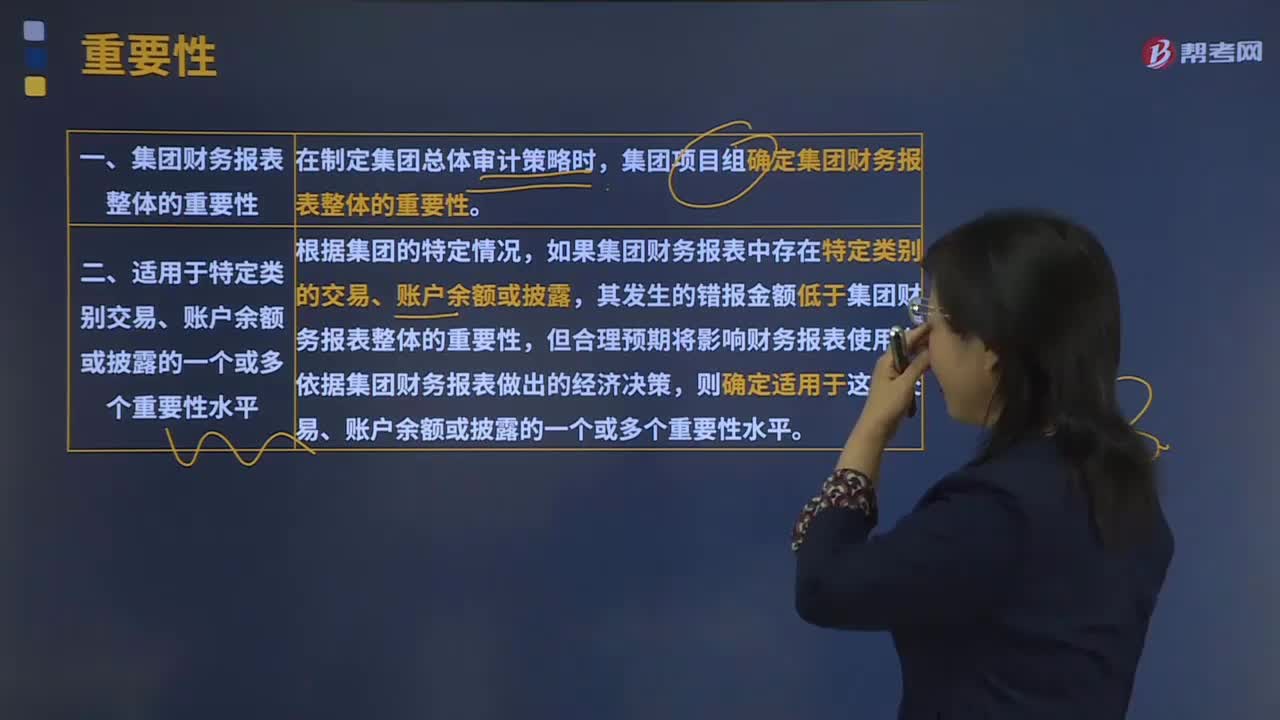

351對集團財務報表審計的重要性考慮有哪些內容?:對集團財務報表審計的重要性考慮有哪些內容?對集團財務報表審計的重要性考慮有集團財務報表整體的重要性、適用于特定類別交易、賬戶余額或披露的一個或多個重要性水平、組成部分重要性、明顯微小錯報的臨界值。組成部分重要性應當?shù)陀诩瘓F財務報表整體的重要性,組成部分注冊會計師(或集團項目組)需要確定組成部分層面實際執(zhí)行的重要性,集團項目組應當評價在組成部分層面確定的實際執(zhí)行的重要性的適當性。

15

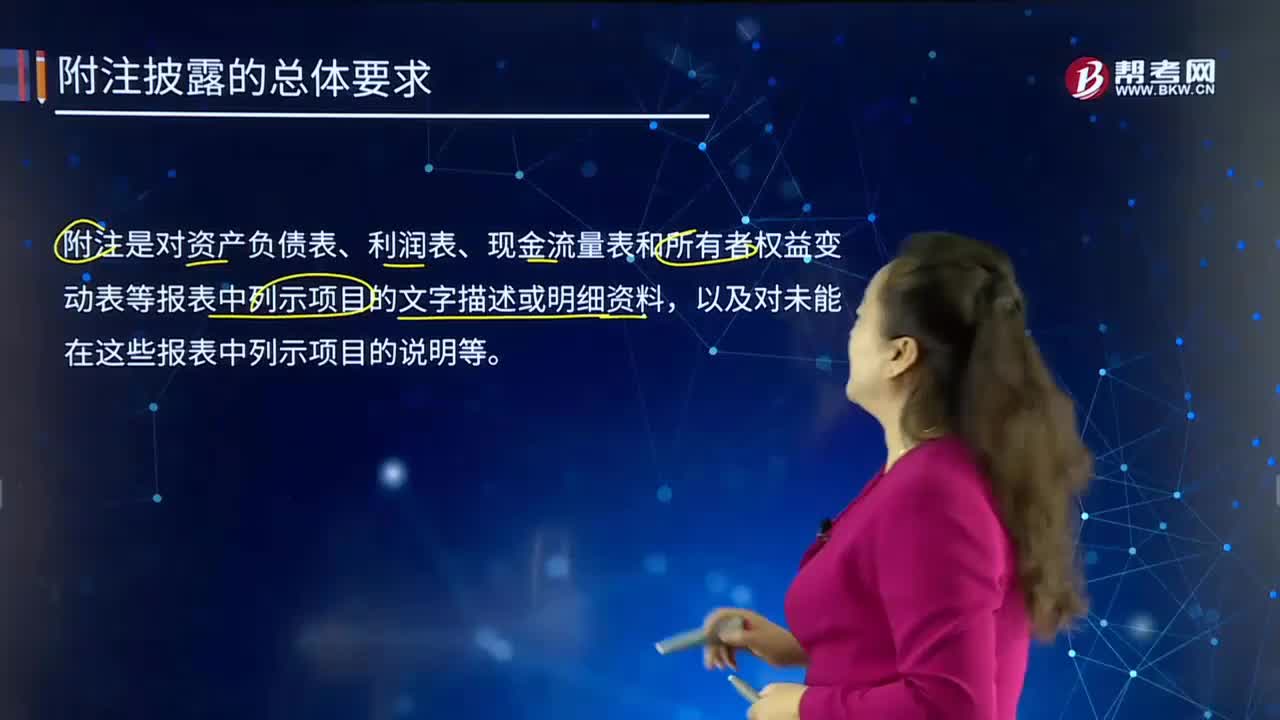

15財務報表附注披露的總體要求是什么?:財務報表附注披露的總體要求是什么?財務報表附注旨在幫助財務報表使用者深入了解基本財務報表的內容,財務報表制作者對資產負債表、損益表和現(xiàn)金流量表的有關內容和項目所作的說明和解釋。財務報表附注中的內容非常重要,會計處理方法的變更情況、變更的原因及對財務狀況和經(jīng)營業(yè)績的影響;一些重要報表項目的明顯情況;以及其他對理解和分析財務報表重要的信息。財務報表附注披露的總體要求:

78

78為什么實際執(zhí)行的重要性通常是財務報表整體重要性的50%~75%?:為什么實際執(zhí)行的重要性通常是財務報表整體重要性的50%~75%?財務報表整體的重要性其實相當于是對整體設定的一個總的標準,而實際執(zhí)行的重要性則相當于是在具體實施業(yè)務的時候根據(jù)不同情況判斷的一個把握尺度,而這個尺度肯定是要比財務報表整體重要性低的。因為在實際操作中是要更加嚴格的要求,這樣才能降低發(fā)生錯誤的幾率,所以說要實際執(zhí)行的重要性要低于財務報表整體重要性。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料