下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

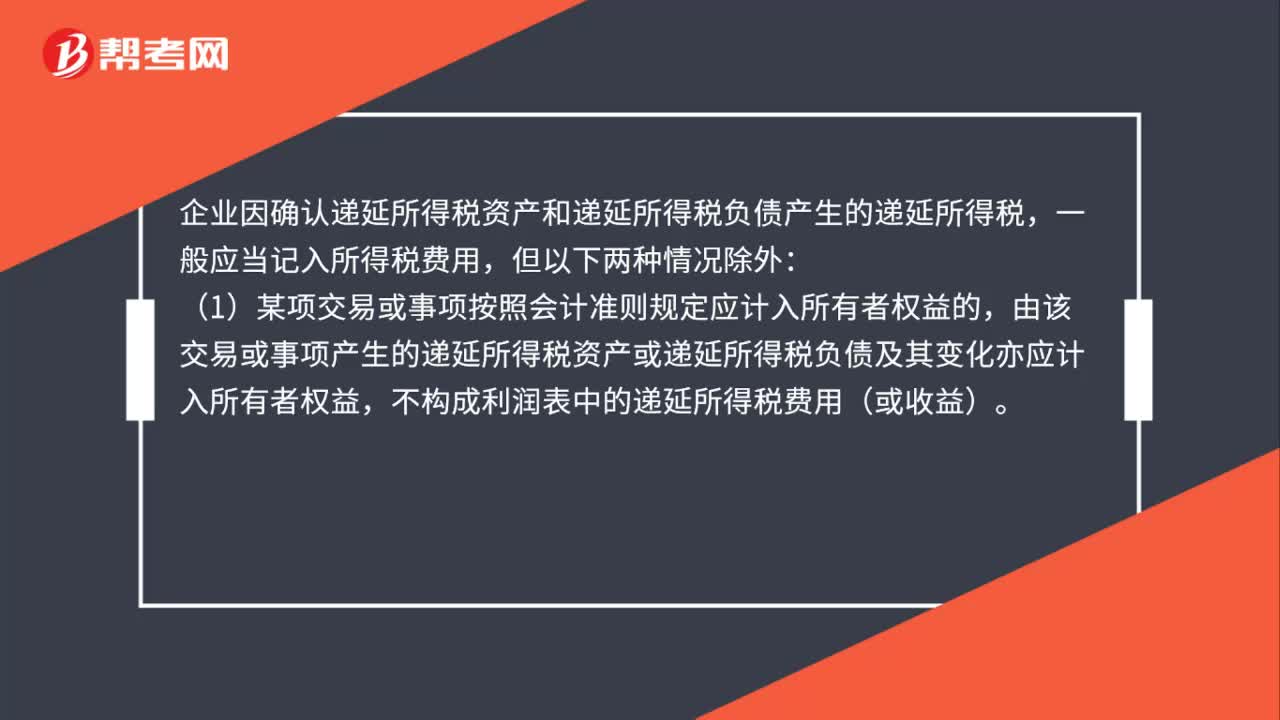

遞延所得稅不記入所得稅費用的情形有哪些?

企業(yè)因確認遞延所得稅資產(chǎn)和遞延所得稅負債產(chǎn)生的遞延所得稅,一般應(yīng)當記入所得稅費用,但以下兩種情況除外:

(1)某項交易或事項按照會計準則規(guī)定應(yīng)計入所有者權(quán)益的,由該交易或事項產(chǎn)生的遞延所得稅資產(chǎn)或遞延所得稅負債及其變化亦應(yīng)計入所有者權(quán)益,不構(gòu)成利潤表中的遞延所得稅費用(或收益)。

微信截圖_1596186349754120200731170627919.png)

(2)企業(yè)合并中取得的資產(chǎn)、負債,其賬面價值與計稅基礎(chǔ)不同,應(yīng)確認相關(guān)遞延所得稅的,該遞延所得稅的確認影響合并中產(chǎn)生的商譽或是記入合并當期損益的金額,不影響所得稅費用。

69

69遞延所得稅不記入所得稅費用的情形有哪些?:遞延所得稅不記入所得稅費用的情形有哪些?企業(yè)因確認遞延所得稅資產(chǎn)和遞延所得稅負債產(chǎn)生的遞延所得稅,一般應(yīng)當記入所得稅費用,(1)某項交易或事項按照會計準則規(guī)定應(yīng)計入所有者權(quán)益的,由該交易或事項產(chǎn)生的遞延所得稅資產(chǎn)或遞延所得稅負債及其變化亦應(yīng)計入所有者權(quán)益,不構(gòu)成利潤表中的遞延所得稅費用(或收益)。(2)企業(yè)合并中取得的資產(chǎn)、負債,應(yīng)確認相關(guān)遞延所得稅的。

165

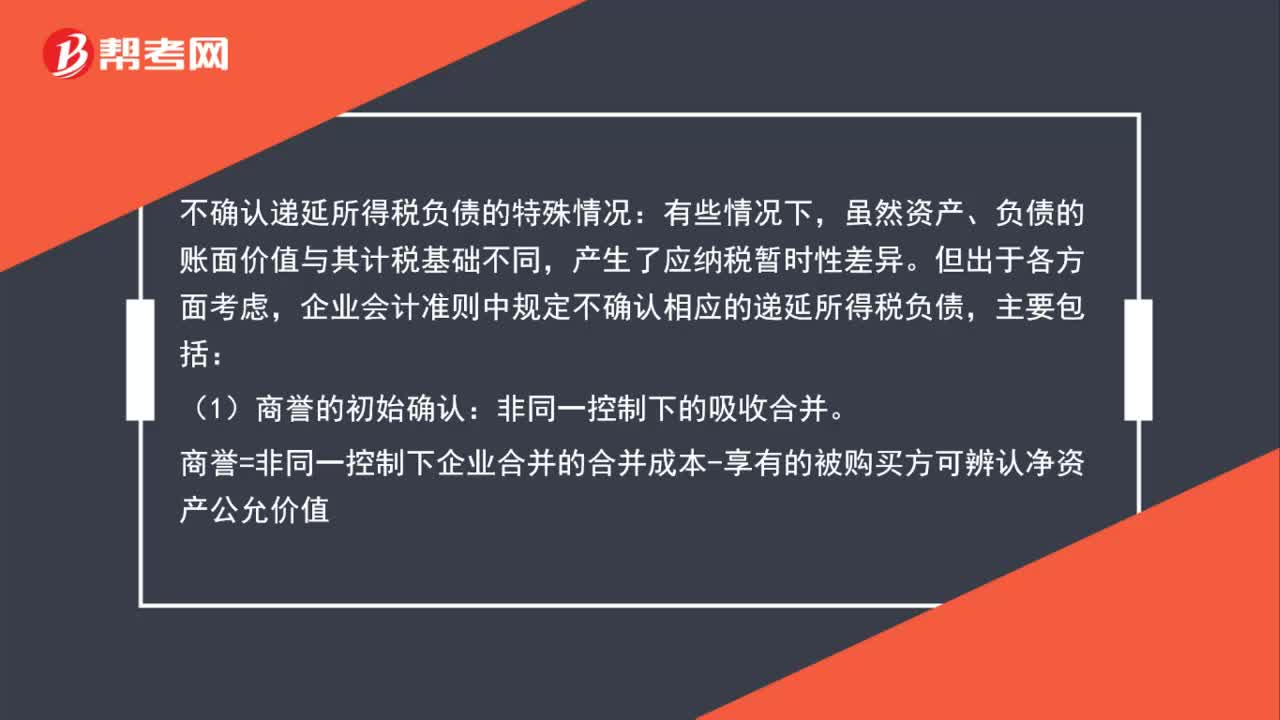

165不確認遞延所得稅負債情況有哪些?:不確認遞延所得稅負債情況有哪些?不確認遞延所得稅負債的特殊情況:雖然資產(chǎn)、負債的賬面價值與其計稅基礎(chǔ)不同,企業(yè)會計準則中規(guī)定不確認相應(yīng)的遞延所得稅負債,商譽=非同一控制下企業(yè)合并的合并成本-享有的被購買方可辨認凈資產(chǎn)公允價值,若確認遞延所得稅負債,如果該項交易或事項發(fā)生時既不影響會計利潤,則所產(chǎn)生的資產(chǎn)、負債的初始確認金額與其計稅基礎(chǔ)不同,交易或事項發(fā)生時不確認相應(yīng)的遞延所得稅負債。

39

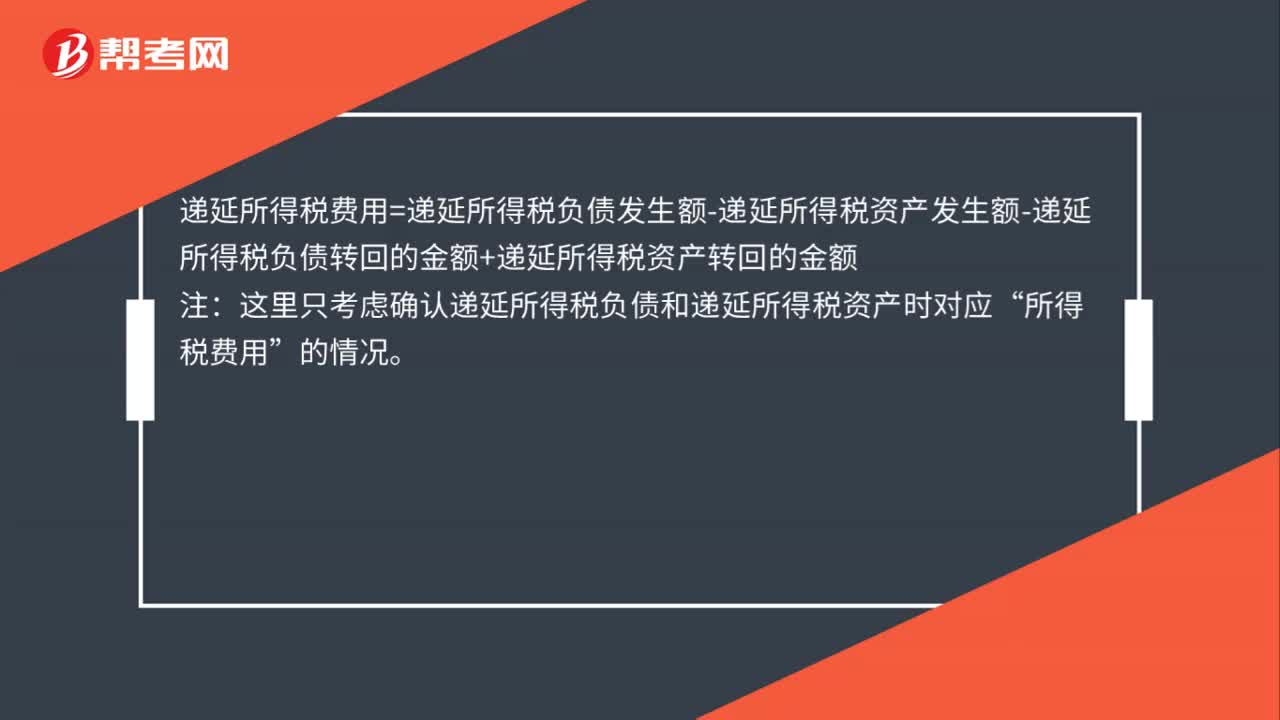

39遞延所得稅費用計算公式是什么?:遞延所得稅費用計算公式是什么?遞延所得稅費用=遞延所得稅負債發(fā)生額-遞延所得稅資產(chǎn)發(fā)生額-遞延所得稅負債轉(zhuǎn)回的金額+遞延所得稅資產(chǎn)轉(zhuǎn)回的金額:注“這里只考慮確認遞延所得稅負債和遞延所得稅資產(chǎn)時對應(yīng)”所得稅費用。的情況

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料