下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

銷售折讓的賬務(wù)處理是什么?

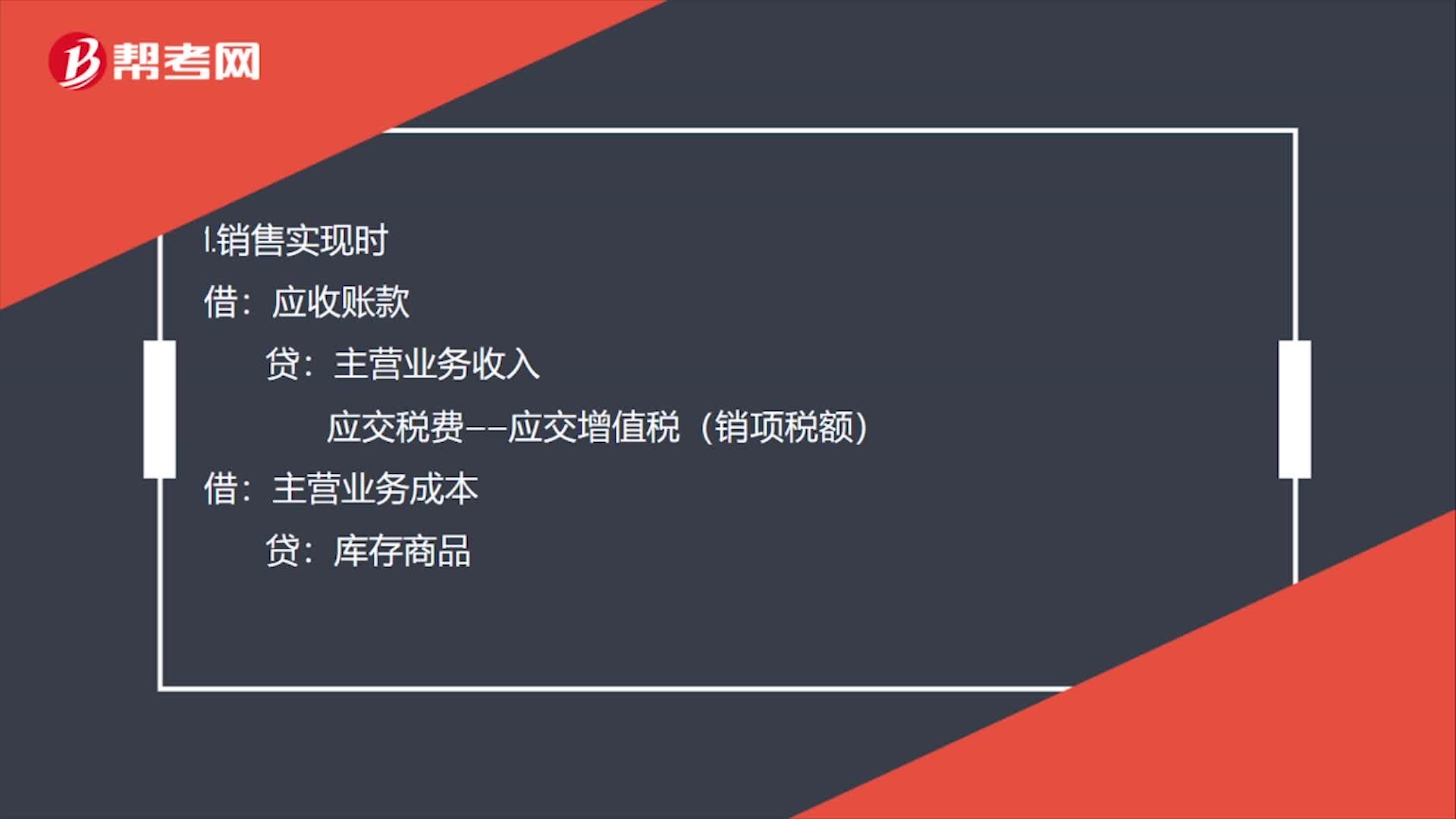

1.銷售實(shí)現(xiàn)時(shí)

借:應(yīng)收賬款

貸:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

借:主營業(yè)務(wù)成本

貸:庫存商品

微信截圖_1596089261939820200730140726805.png)

2.發(fā)生銷售折讓時(shí)

借:主營業(yè)務(wù)收入

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

貸:應(yīng)收賬款

3.實(shí)際收款時(shí)

借:銀行存款

貸:應(yīng)收賬款

63

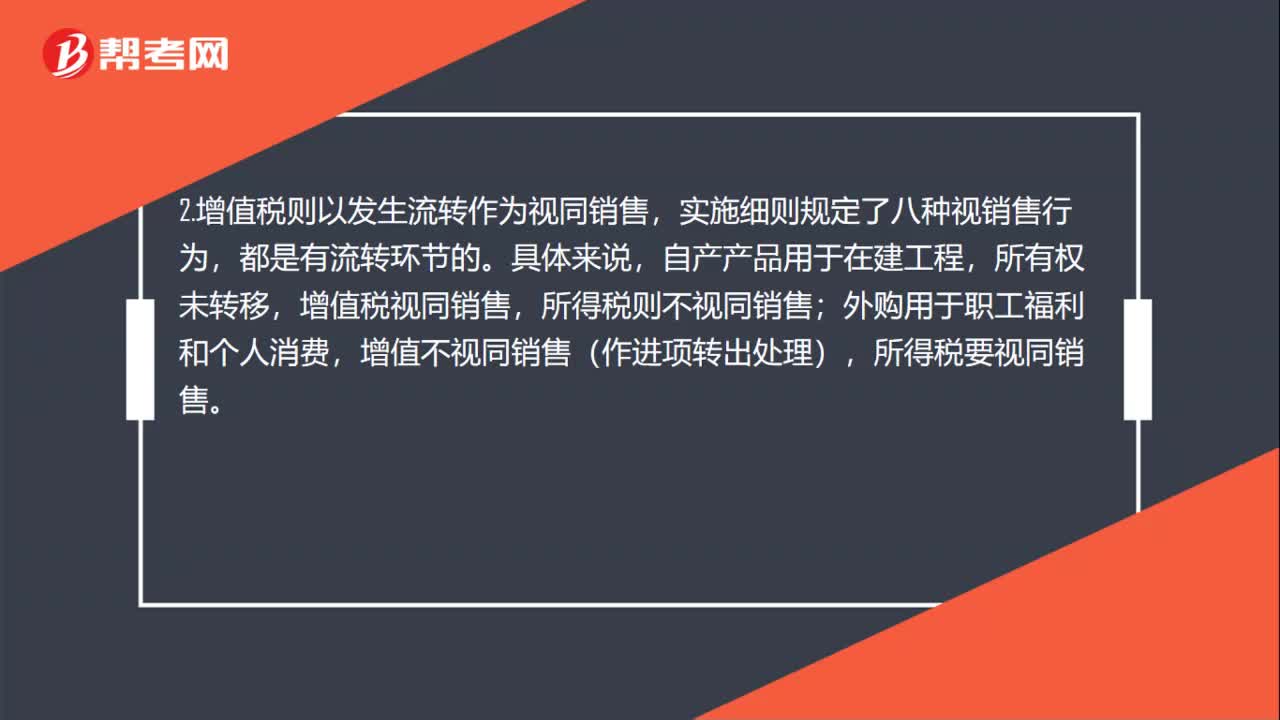

63所得稅視同銷售和增值稅視同銷售區(qū)別是什么?:所得稅視同銷售和增值稅視同銷售區(qū)別是什么?區(qū)別如下:1.所得稅以所有權(quán)轉(zhuǎn)移為前提,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售,增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售。2.自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售,所得稅則不視同銷售。3.外購用于職工福利和個(gè)人消費(fèi),增值不視同銷售(作進(jìn)項(xiàng)轉(zhuǎn)出處理),所得稅要視同銷售。

53

53銷售折讓的賬務(wù)處理是什么?:銷售折讓的賬務(wù)處理是什么?1.銷售實(shí)現(xiàn)時(shí):主營業(yè)務(wù)成本:庫存商品2.發(fā)生銷售折讓時(shí)主營業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)3.實(shí)際收款時(shí)借銀行存款貸應(yīng)收賬款

59

59所得稅視同銷售和增值稅視銷售的區(qū)別是什么?:所得稅視同銷售和增值稅視銷售的區(qū)別是什么?1.所得稅以所有權(quán)轉(zhuǎn)移為前提,例如外購或自產(chǎn)產(chǎn)品用于無償贈予、作為樣品送給客戶、作為投資、作為利潤分配、用作廣告、用于個(gè)人消費(fèi)和職工福利等,都是發(fā)生了所有權(quán)轉(zhuǎn)移的,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售。2.增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售,實(shí)施細(xì)則規(guī)定了八種視銷售行為,自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料