下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

最低租賃收款額=長期應(yīng)收款入賬價(jià)值指的是什么?

最低租賃收款額是指最低租賃付款額加上獨(dú)立于承租人和出租人,但在財(cái)務(wù)上有能力擔(dān)保的第三方對出租人擔(dān)保資產(chǎn)余值,它包括各期租金,各種資產(chǎn)擔(dān)保余值。

最低租賃收款額=長期應(yīng)收款入賬價(jià)值:

指最低租賃付款額加上對出租人而言的擔(dān)保余值。

長期應(yīng)收款入賬價(jià)值=最低租賃收款額=最低租賃付款額+出租人擔(dān)保余值

未實(shí)現(xiàn)融資收益=(長期應(yīng)收款入賬價(jià)值+未擔(dān)保余值)-(租賃資產(chǎn)公允價(jià)值+出租人初始直接費(fèi)用)=(最低租賃收款額+未擔(dān)保余值)-(最低租賃收款額的現(xiàn)值+未擔(dān)保余值的現(xiàn)值)

-會(huì)計(jì)-最低租賃收款額=長期應(yīng)收款入賬價(jià)值20200727142137679.png)

下面我們來做一做注冊會(huì)計(jì)師考試真題和例題,加深對這個(gè)知識(shí)點(diǎn)的印象,以便同學(xué)們能夠百戰(zhàn)不殆!

【2012年注冊會(huì)計(jì)師考試真題】(2012)20×2年1月2日,甲公司采用融資租賃方式出租一條生產(chǎn)線。租賃合同規(guī)定:(1)租賃期為10年,每年收取固定租金20萬元;(2)除固定租金外,甲公司每年按該生產(chǎn)線所生產(chǎn)的產(chǎn)品銷售額的1%提成,據(jù)測算平均每年提成約為2萬元;(3)承租人提供的租賃資產(chǎn)擔(dān)保余值為10萬元;(4)與承租人和甲公司均無關(guān)聯(lián)關(guān)系的第三方提供的租賃資產(chǎn)擔(dān)保余值為5萬元。甲公司為該項(xiàng)租賃另支付談判費(fèi)、律師費(fèi)等相關(guān)費(fèi)用1萬元。甲公司租賃期開始日應(yīng)確認(rèn)的應(yīng)收融資租賃款為( )萬元。

A.200

B.206

C.216

D.236

【答案】C

【解析】甲公司租賃期開始入應(yīng)確認(rèn)的應(yīng)收融資租賃款=20×10+10+5+1=216(萬元)。

【例題?單選題】某租賃公司將賬面價(jià)值為5000萬元的一套大型電子計(jì)算機(jī)以融資租賃方式租賃給B企業(yè)。雙方簽訂合同,B企業(yè)租賃該設(shè)備48個(gè)月,每6個(gè)月月末支付租金600萬元,B企業(yè)擔(dān)保的資產(chǎn)余值為900萬元,另外擔(dān)保公司擔(dān)保金額為750萬元,租賃開始日公允價(jià)值為5000萬元,估計(jì)資產(chǎn)余值為1800萬元。

要求:根據(jù)上述資料,回答下列問題。

(1)最低租賃收款額為( )萬元。

A.6450

B.4800

C.5700

D.5000

【答案】A

【解析】最低租賃收款額=(600×8+900)+750=6450(萬元)

(2)該租賃公司在租賃期開始日應(yīng)記入“未實(shí)現(xiàn)融資收益”科目的金額為( )萬元。

A.779.52

B.1600

C.1450

D.4220.48

【答案】B

【解析】未擔(dān)保的資產(chǎn)余值=1800-900-750=150(萬元);最低租賃收款額+未擔(dān)保的資產(chǎn)余值=6450+150=6600(萬元);未實(shí)現(xiàn)融資收益=6600-租賃資產(chǎn)公允價(jià)值5000=1600(萬元)。

【提示1】出租人對未擔(dān)保余值應(yīng)每年末檢查一次,未擔(dān)保余值增加時(shí),不作任何調(diào)整。若發(fā)生減值應(yīng)重新計(jì)算內(nèi)含利率,以減值當(dāng)期期末為折現(xiàn)時(shí)點(diǎn),以后各期根據(jù)重新計(jì)算的內(nèi)含利率和新的攤余成本確認(rèn)租賃收入;該減值在原計(jì)提范圍內(nèi)可以轉(zhuǎn)回,并要重新計(jì)算內(nèi)含利率(思路同債權(quán)投資攤余成本的減值及轉(zhuǎn)回),但不做追溯調(diào)整(屬于會(huì)計(jì)估計(jì)變更),以后各期再根據(jù)重新計(jì)算的內(nèi)含利率和新的攤余成本確認(rèn)租賃收入。

【提示2】應(yīng)收融資租賃款壞賬準(zhǔn)備的計(jì)提:出租人只須對應(yīng)收融資租賃款減去未實(shí)現(xiàn)融資收益的差額部分(在金額上等于本金的部分)合理計(jì)提壞賬準(zhǔn)備,而不是對應(yīng)收融資租賃款全額計(jì)提壞賬準(zhǔn)備。

37

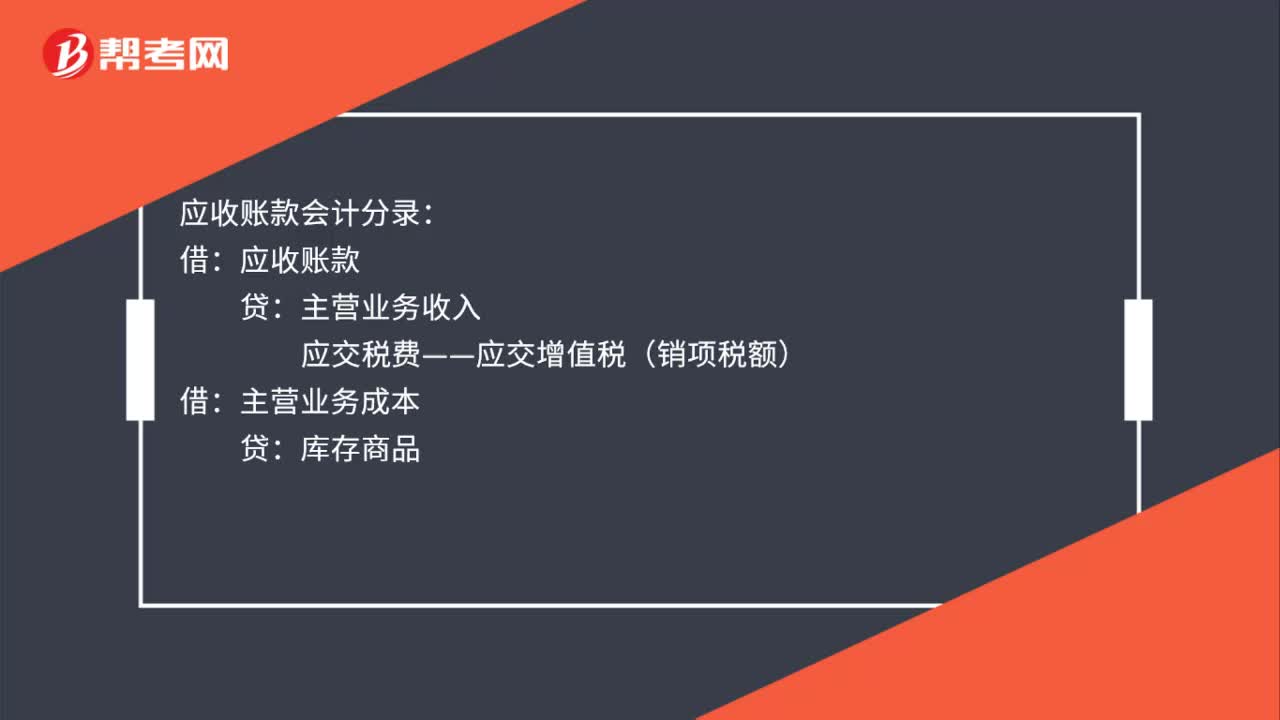

37應(yīng)收賬款會(huì)計(jì)分錄是什么?:應(yīng)收賬款會(huì)計(jì)分錄:主營業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):主營業(yè)務(wù)成本:貸庫存商品收回應(yīng)收賬款借銀行存款貸應(yīng)收賬款

38

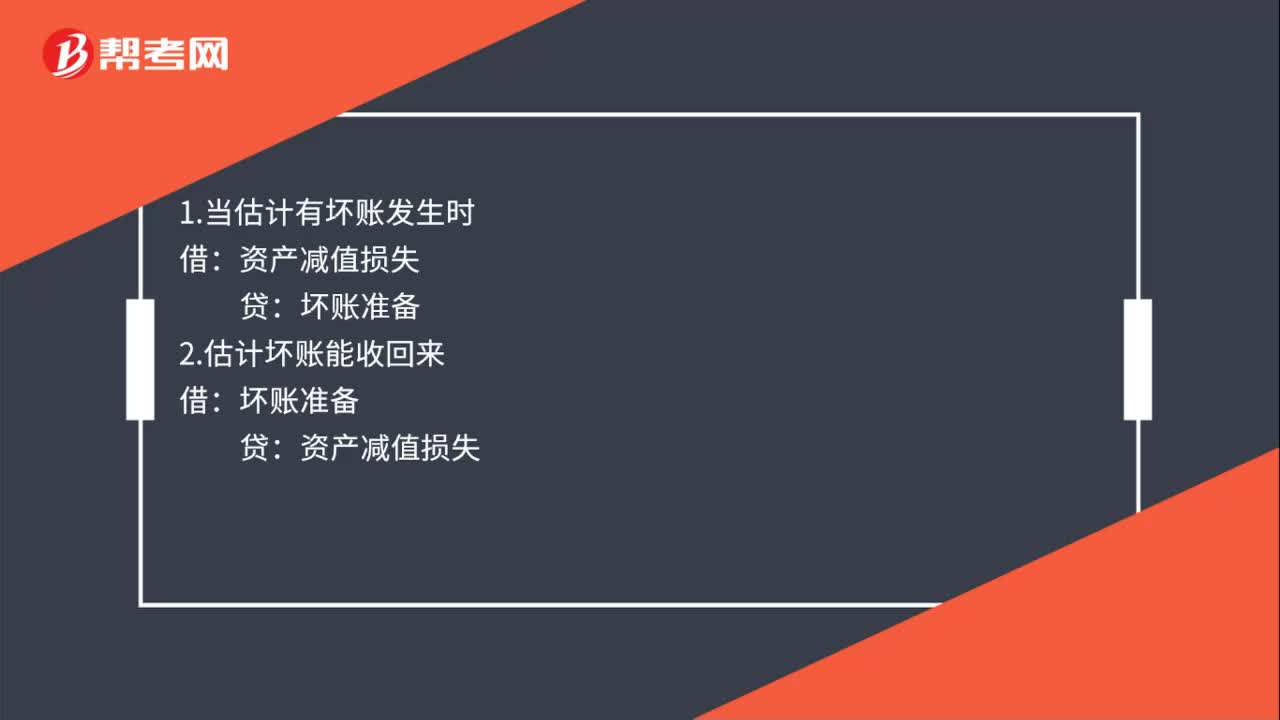

38應(yīng)收賬款減值的會(huì)計(jì)處理是什么?:應(yīng)收賬款減值的會(huì)計(jì)處理是什么?1.當(dāng)估計(jì)有壞賬發(fā)生時(shí):2.估計(jì)壞賬能收回來:貸:資產(chǎn)減值損失3.當(dāng)壞賬真的發(fā)生時(shí)壞賬準(zhǔn)備應(yīng)收賬款4.壞賬發(fā)生后收到了錢借銀行存款貸壞賬準(zhǔn)備

55

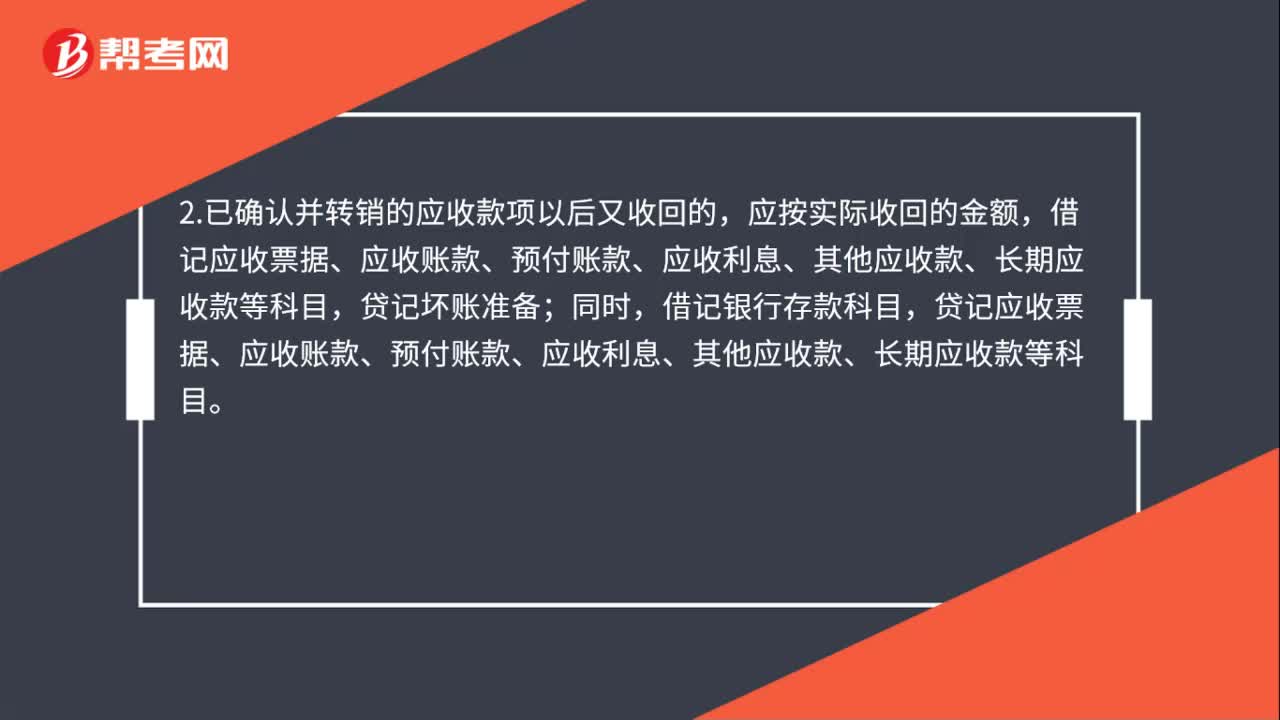

55應(yīng)收賬款核銷會(huì)計(jì)處理是什么?:應(yīng)收賬款核銷會(huì)計(jì)處理是什么?1.對于確實(shí)無法收回的應(yīng)收款項(xiàng),按管理權(quán)限報(bào)經(jīng)批準(zhǔn)后作為壞賬損失,轉(zhuǎn)銷應(yīng)收款項(xiàng),借記壞賬準(zhǔn)備;貸記應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收利息、其他應(yīng)收款、長期應(yīng)收款等科目。2.已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項(xiàng)以后又收回的,應(yīng)按實(shí)際收回的金額,借記應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收利息、其他應(yīng)收款、長期應(yīng)收款等科目,貸記壞賬準(zhǔn)備;借記銀行存款科目。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料