下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

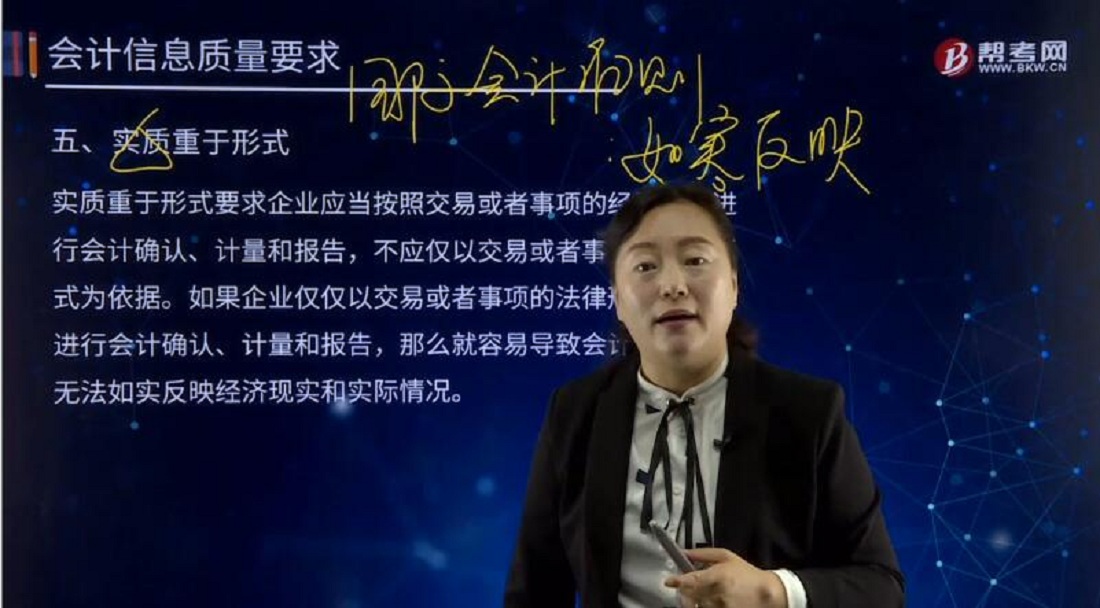

實質(zhì)重于形式的含義是什么?

實質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟實質(zhì)進行會計確認、計量和報告,不應(yīng)僅以交易或者事項的法律形式為依據(jù)。如果企業(yè)僅僅以交易或者事項的法律形式為依據(jù)進行會計確認、計量和報告,那么就容易導(dǎo)致會計信息失真,無法如實反映經(jīng)濟現(xiàn)實和實際情況。

【解析】下列業(yè)務(wù)會計處理時遵循實質(zhì)重于形式:

①融資租賃的判斷;

②金融資產(chǎn)與金融負債的終止確認;

③控制、共同控制和重大影響的判斷;

④對同一控制下的企業(yè)合并的判斷;

⑤銷售商品收入的確認,售后租回是否確認銷售收入、售后回購、附有退貨條件的銷售、委托代銷等特殊銷售方式收入的確認;

⑥關(guān)聯(lián)方關(guān)系和關(guān)聯(lián)方交易的判斷;

⑦非貨幣性資產(chǎn)交換區(qū)分商業(yè)實質(zhì)。

⑧長期股權(quán)投資后續(xù)計量采用成本法或權(quán)益法的選擇。

實質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟實質(zhì)進行會計確認、計量和報告,不僅僅以交易或者事項的法律形式為依據(jù)。

企業(yè)發(fā)生的交易或事項在多數(shù)情況下,其經(jīng)濟實質(zhì)和法律形式是一致的。但在有些情況下,會出現(xiàn)不一致。例如,以融資租賃方式租入的資產(chǎn)雖然從法律形式來講企業(yè)并不擁有其所有權(quán),但是由于租賃合同中規(guī)定的租賃期相當(dāng)長,接近于該資產(chǎn)的使用壽命;租賃期結(jié)束時承租企業(yè)有優(yōu)先購買該資產(chǎn)的選擇權(quán);在租賃期內(nèi)承租企業(yè)有權(quán)支配資產(chǎn)并從中受益等,因此,從其經(jīng)濟實質(zhì)來看,企業(yè)能夠控制融資租入資產(chǎn)所創(chuàng)造的未來經(jīng)濟利益,在會計確認、計量和報告上就應(yīng)當(dāng)將以融資租賃方式租入的資產(chǎn)視為企業(yè)的資產(chǎn),列入企業(yè)的資產(chǎn)負債表。

又如,企業(yè)按照銷售合同銷售商品但又簽訂了售后回購協(xié)議,雖然從法律形式上實現(xiàn)了收入,但如果企業(yè)沒有將商品所有權(quán)上的主要風(fēng)險和報酬轉(zhuǎn)移給購貨方,沒有滿足收入確認的各項條件,即使簽訂了商品銷售合同或者已將商品交付給購貨方,也不應(yīng)當(dāng)確認銷售收入。

204

204注冊會計師中專家的定義是什么?:注冊會計師中專家的定義是什么?以協(xié)助注冊會計師獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)。【提示2】注冊會計師對發(fā)表審計意見獨立承擔(dān)責(zé)任,【例題·單選題】有關(guān)注冊會計師在審計報告中提及專家的工作,A.如果注冊會計師能夠?qū)<业墓ぷ鳙@取充分、適當(dāng)?shù)膶徲嬜C據(jù),B.如果注冊會計師確定專家的工作不足以實現(xiàn)審計目的,可在無保留意見的審計報告中提及專家的工作,C.注冊會計師不應(yīng)在無保留意見的審計報告中提及專家的工作。

124

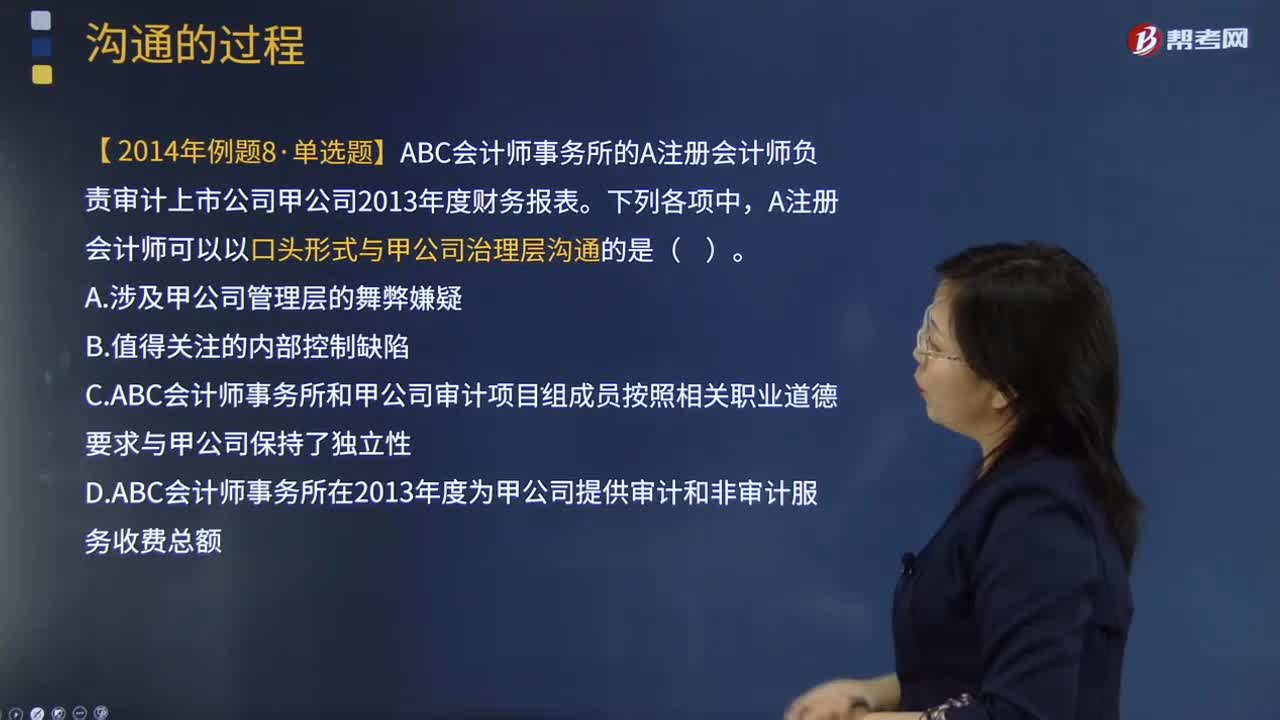

124注冊會計師與治理層的溝通的形式有什么?:【提示】書面溝通不必包括審計過程中的所有事項。【例題·單選題】ABC會計師事務(wù)所的A注冊會計師負責(zé)審計上市公司甲公司2013年度財務(wù)報表。A注冊會計師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會計師事務(wù)所和甲公司審計項目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨立性,D.ABC會計師事務(wù)所在2013年度為甲公司提供審計和非審計服務(wù)收費總額;

19

19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟法》《審計》《財務(wù)成本管理》《公司戰(zhàn)略與風(fēng)險管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料