下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

車輛購置稅準(zhǔn)予申請退稅的情形有哪些?

已繳納車輛購置稅的車輛,發(fā)生下列情形之一的,準(zhǔn)予申請退稅:

1.車輛退回生產(chǎn)企業(yè)或者經(jīng)銷商的;

2.符合免稅條件的設(shè)有固定裝置的非運(yùn)輸專用作業(yè)車輛但已征稅的;

3.其他依據(jù)法律法規(guī)規(guī)定應(yīng)予退稅的情形。

一、退稅計算

車輛退回生產(chǎn)企業(yè)或者經(jīng)銷商的,納稅人申請退稅時,主管稅務(wù)機(jī)關(guān)自納稅人辦理納稅申報之日起,按已繳納稅款每滿1年扣減10%計算退稅額;未滿1年的,按已繳納稅款全額退稅。

師-稅法-車輛購置稅準(zhǔn)予申請退稅的情形有哪些?20200818143252068.png)

納稅人申請退稅時,應(yīng)如實填寫《車輛購置稅退稅申請表》,提交通用完稅證第二聯(lián)及身份證復(fù)印件,并分別下列情況提供資料:

1.未辦理車輛登記注冊的,提供生產(chǎn)企業(yè)或經(jīng)銷商開具的退車證明和退車發(fā)票、完稅證明正本和副本;

2.已辦理車輛登記注冊的,提供生產(chǎn)企業(yè)或經(jīng)銷商開具的退車證明和退車發(fā)票、完稅證明正本、公安機(jī)關(guān)車輛管理機(jī)構(gòu)出具的注銷車輛號牌證明。

175

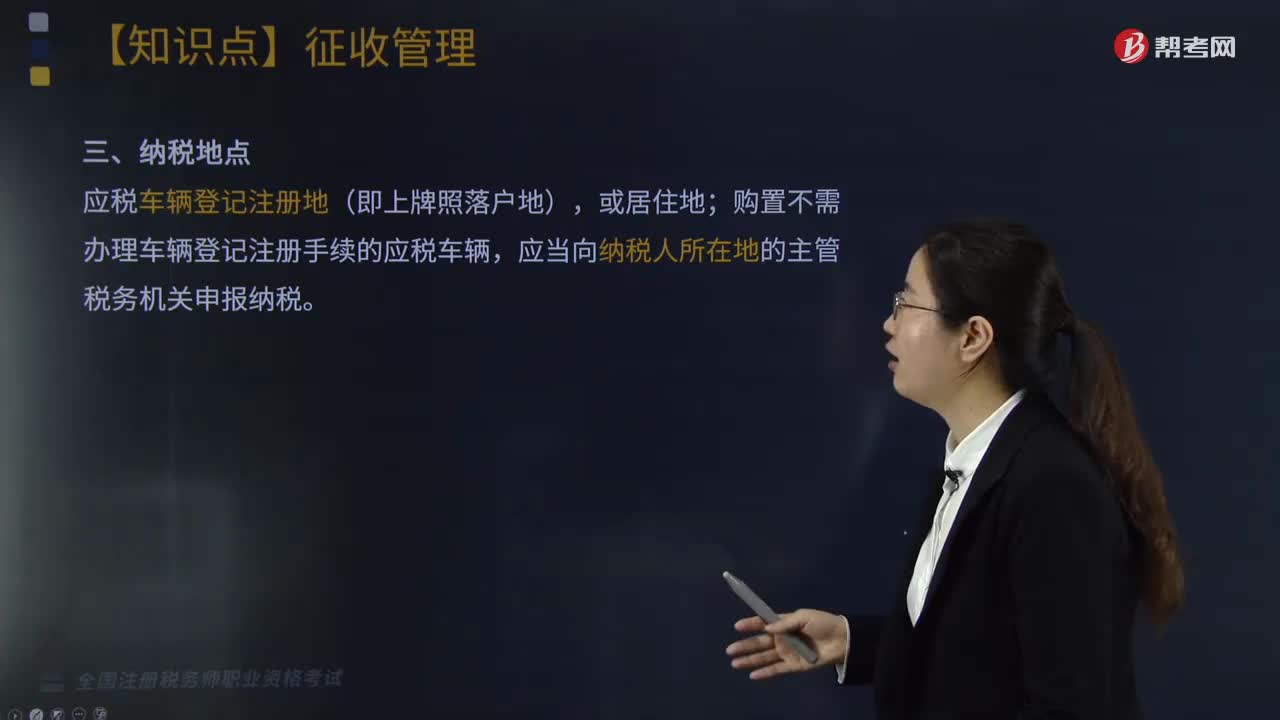

175車輛購置稅的納稅地點(diǎn)有哪些?:車輛購置稅的納稅地點(diǎn)有哪些?應(yīng)稅車輛登記注冊地(即上牌照落戶地),購置不需辦理車輛登記注冊手續(xù)的應(yīng)稅車輛,一、納稅申報——使用環(huán)節(jié)一次性征收:車輛購置稅是對應(yīng)稅車輛的購置行為課征,三、車輛購置稅納稅期限,應(yīng)當(dāng)自進(jìn)口之日起60日內(nèi)申報納稅,3.自產(chǎn)、受贈、獲獎和以其他方式取得并自用應(yīng)稅車輛的,A. 購置已稅二手車需要繳納車輛購置稅,C. 納稅人進(jìn)口應(yīng)稅車輛,D. 納稅人購買應(yīng)稅車輛。

155

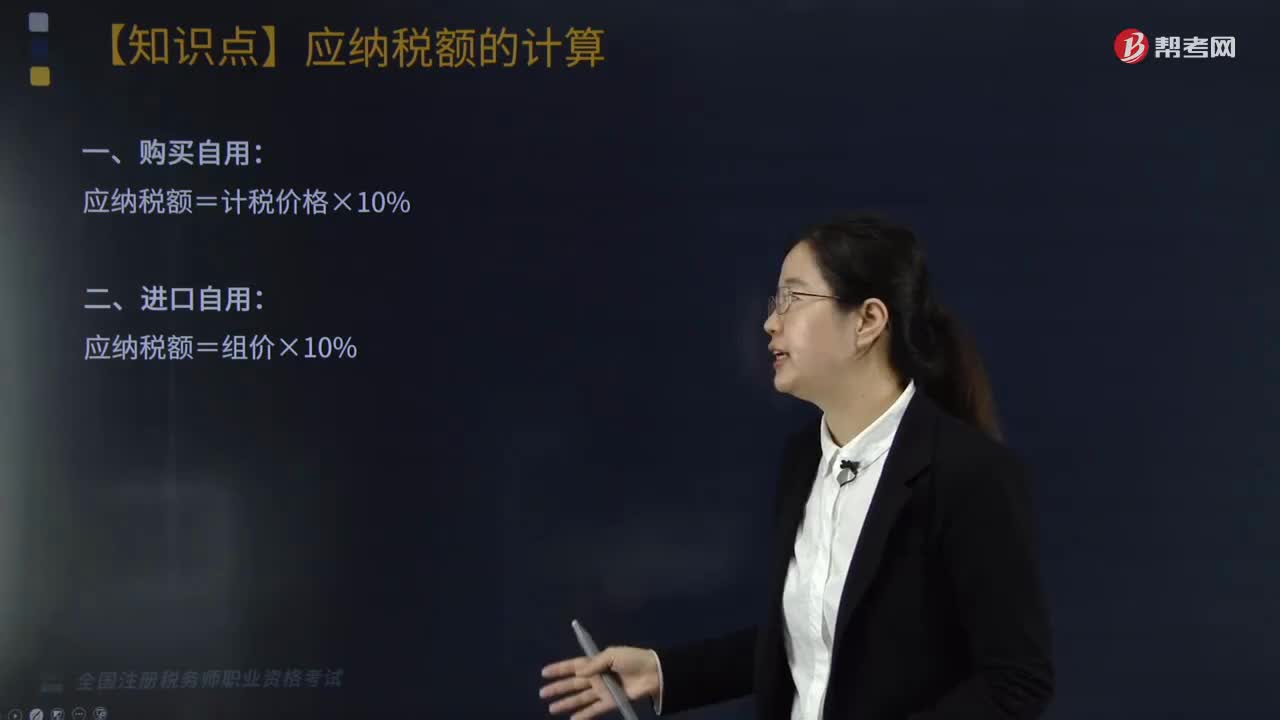

155車輛購置稅應(yīng)納稅額如何計算?:車輛購置稅應(yīng)納稅額如何計算?車輛購置稅應(yīng)納稅額計算方式如下:應(yīng)納稅額=計稅價格×10%。三、免稅條件消失車輛應(yīng)納稅額的計算。應(yīng)納稅額=同類型新車最低計稅價格×[1-已使用年限÷規(guī)定使用年限]×100%×稅率,規(guī)定使用年限按10年計算,超過使用年限的車輛。不再征收車輛購置稅:應(yīng)納稅額=同類型新車最低計稅價格×1-已使用年限×10%×稅率,屬列入軍隊武器裝備計劃的免稅車輛。

111

111車輛購置稅準(zhǔn)予申請退稅的情形有哪些?:車輛購置稅準(zhǔn)予申請退稅的情形有哪些?已繳納車輛購置稅的車輛,準(zhǔn)予申請退稅:2.符合免稅條件的設(shè)有固定裝置的非運(yùn)輸專用作業(yè)車輛但已征稅的;3.其他依據(jù)法律法規(guī)規(guī)定應(yīng)予退稅的情形。主管稅務(wù)機(jī)關(guān)自納稅人辦理納稅申報之日起;按已繳納稅款每滿1年扣減10%計算退稅額,按已繳納稅款全額退稅,納稅人申請退稅時,應(yīng)如實填寫《車輛購置稅退稅申請表》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料