下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、個(gè)人取得的保險(xiǎn)賠款

B、個(gè)人取得的拆遷補(bǔ)償款

D、個(gè)人向稅務(wù)機(jī)關(guān)舉報(bào)違法行為而獲得的獎(jiǎng)金

61

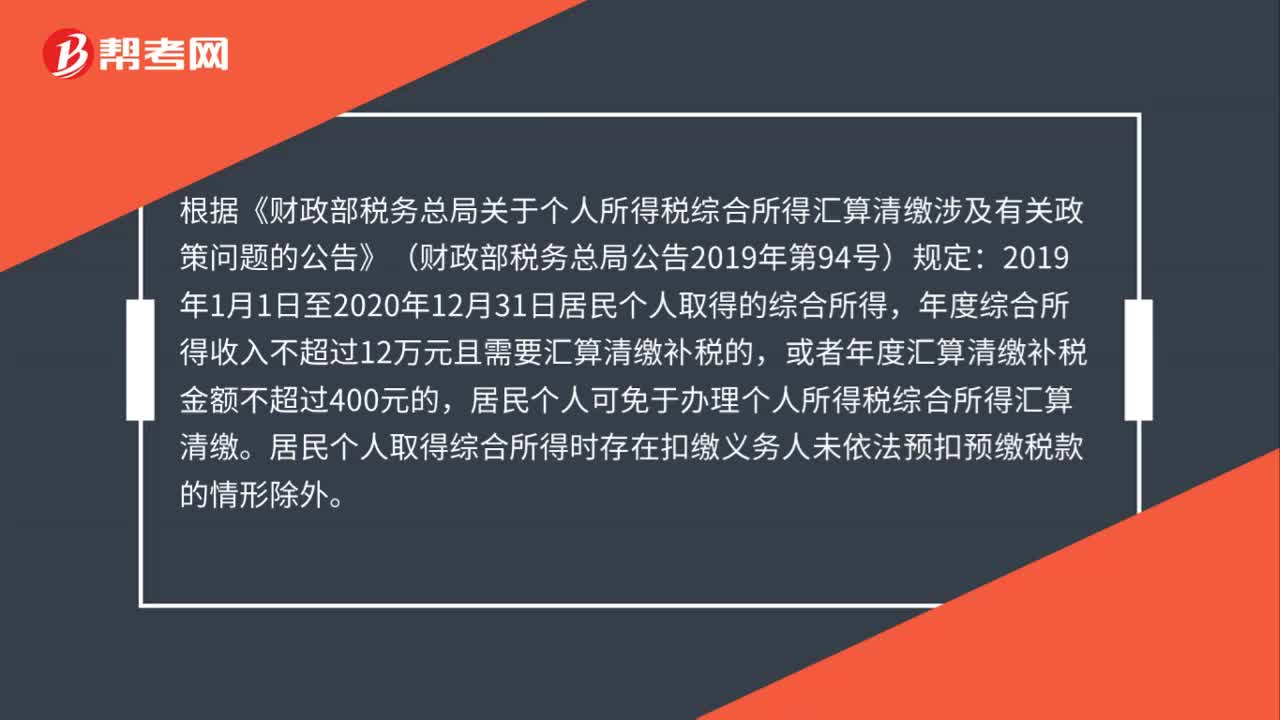

61可免于辦理個(gè)人所得稅綜合所得匯算清繳嗎?:可免于辦理個(gè)人所得稅綜合所得匯算清繳嗎?根據(jù)《財(cái)政部稅務(wù)總局關(guān)于個(gè)人所得稅綜合所得匯算清繳涉及有關(guān)政策問(wèn)題的公告》(財(cái)政部稅務(wù)總局公告2019年第94號(hào))規(guī)定:2019年1月1日至2020年12月31日居民個(gè)人取得的綜合所得,年度綜合所得收入不超過(guò)12萬(wàn)元且需要匯算清繳補(bǔ)稅的,或者年度匯算清繳補(bǔ)稅金額不超過(guò)400元的,居民個(gè)人可免于辦理個(gè)人所得稅綜合所得匯算清繳。

221

221外籍人員個(gè)人所得稅免稅項(xiàng)目包括哪些?:外籍人員個(gè)人所得稅免稅項(xiàng)目有:(一) 津貼補(bǔ)貼免稅 (超國(guó)民待遇),外籍個(gè)人取得的下列津貼補(bǔ)貼:(1)外籍個(gè)人以非現(xiàn)金形式或?qū)崍?bào)實(shí)銷(xiāo)形式取得的住房補(bǔ)貼、伙食補(bǔ)貼、搬遷費(fèi)、洗衣費(fèi)。(2)外籍個(gè)人按合理標(biāo)準(zhǔn)取得的境內(nèi)、境外出差補(bǔ)貼,(3)外籍個(gè)人取得的語(yǔ)言訓(xùn)練費(fèi)、子女教育費(fèi)等。經(jīng)當(dāng)?shù)囟悇?wù)機(jī)關(guān)審核批準(zhǔn)為合理的部分,(二) 股息紅利免稅 (超國(guó)民待遇)。外籍個(gè)人從外商投資企業(yè)取得的股息紅利:免征個(gè)稅。

13

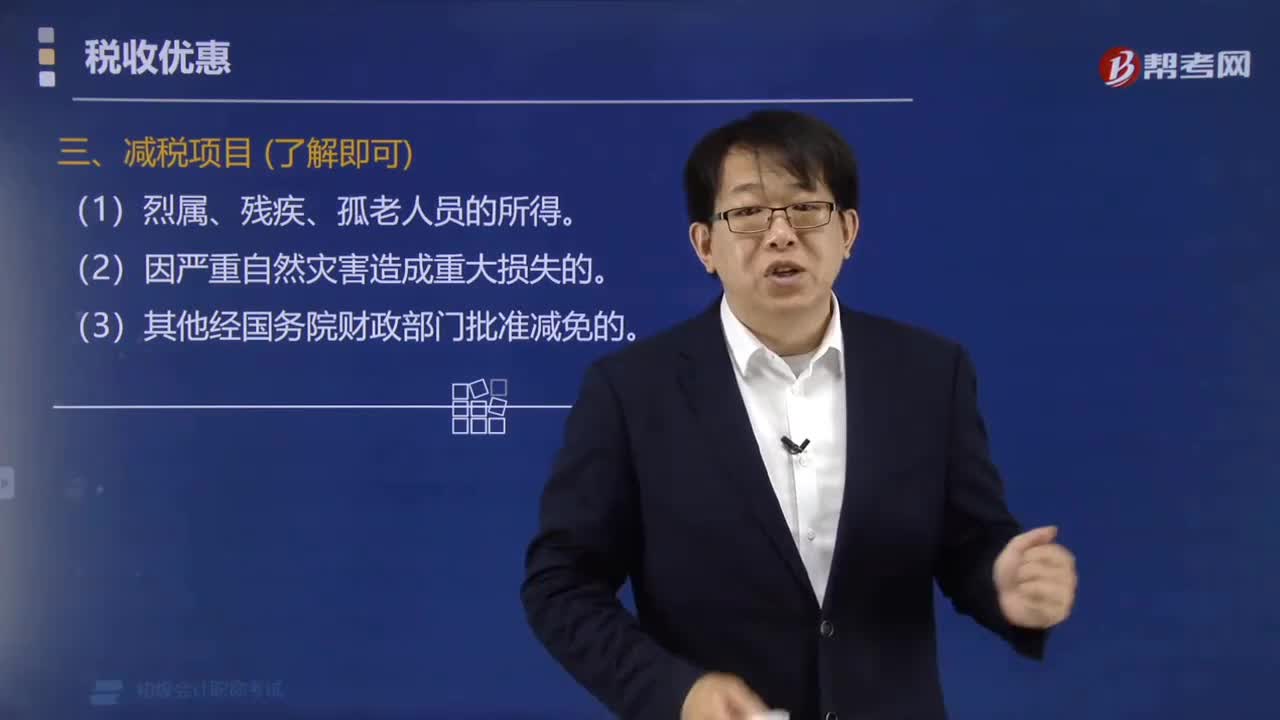

13哪些項(xiàng)目可以減征個(gè)人所得稅?:哪些項(xiàng)目可以減征個(gè)人所得稅?經(jīng)批準(zhǔn)可以減征個(gè)人所得稅:下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),【例題·單選題】下列哪種情況不屬于可以減征個(gè)人所得稅( )。A.殘疾、孤老人員的所得:C.國(guó)債和國(guó)家發(fā)行的金融債券利息:【解析】根據(jù)《個(gè)人所得稅法》第5條規(guī)定。經(jīng)批準(zhǔn)可以減征個(gè)人所得稅(1)烈屬、殘疾、孤老人員的所得(2)因嚴(yán)重自然災(zāi)害造成重大損失的

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料