下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

納稅人分月取得的離職補償金怎么計算個人所得稅?

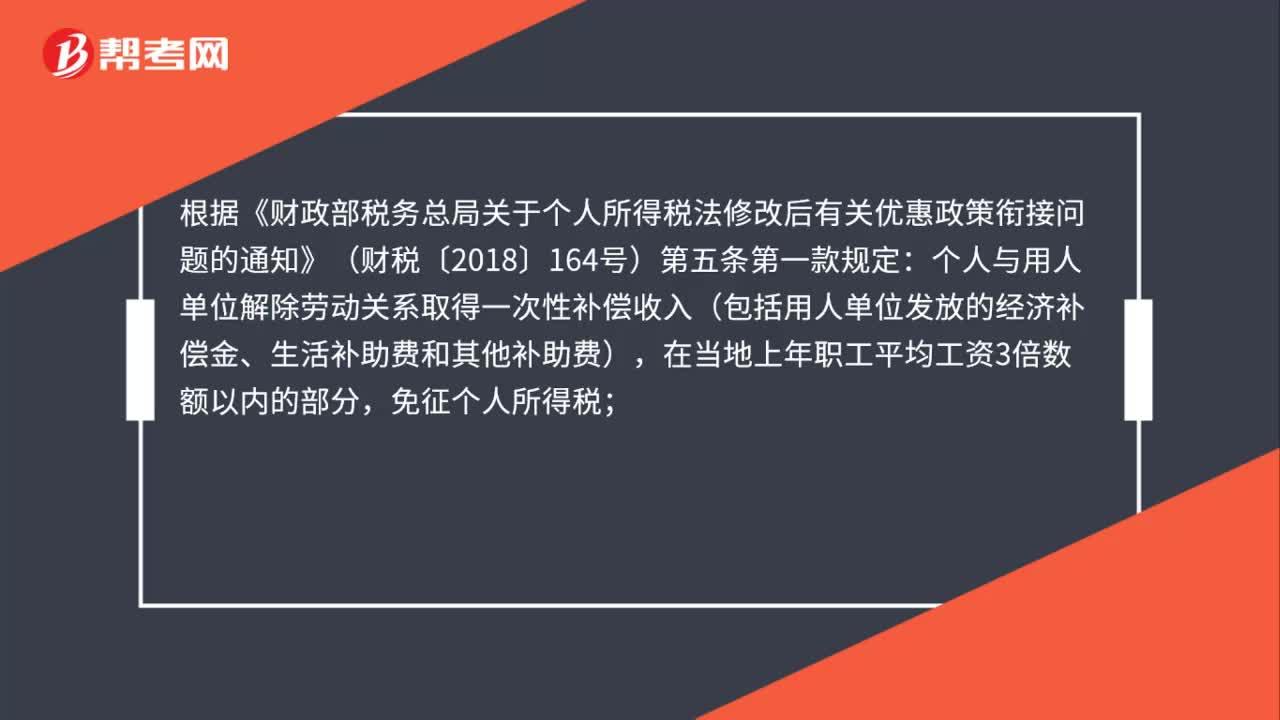

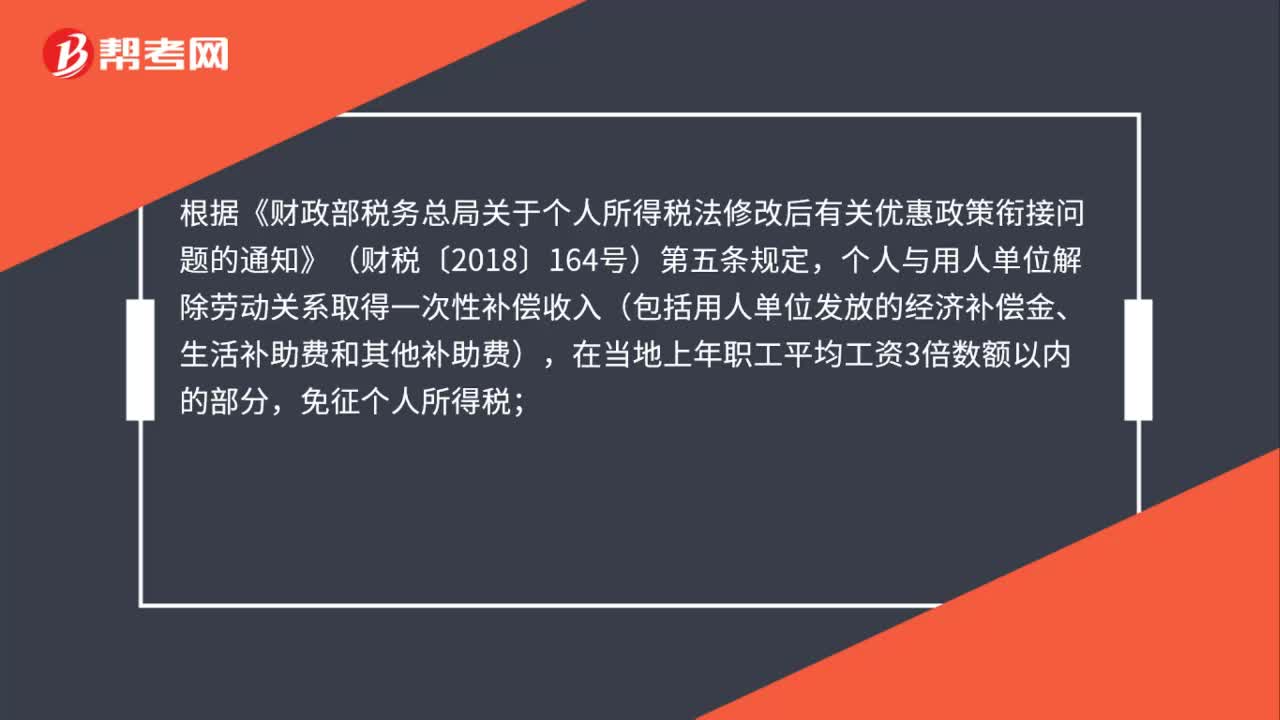

根據(jù)《財政部稅務總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第五條規(guī)定,個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;

微信截圖_1596437892827320200803145921112.png)

超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

48

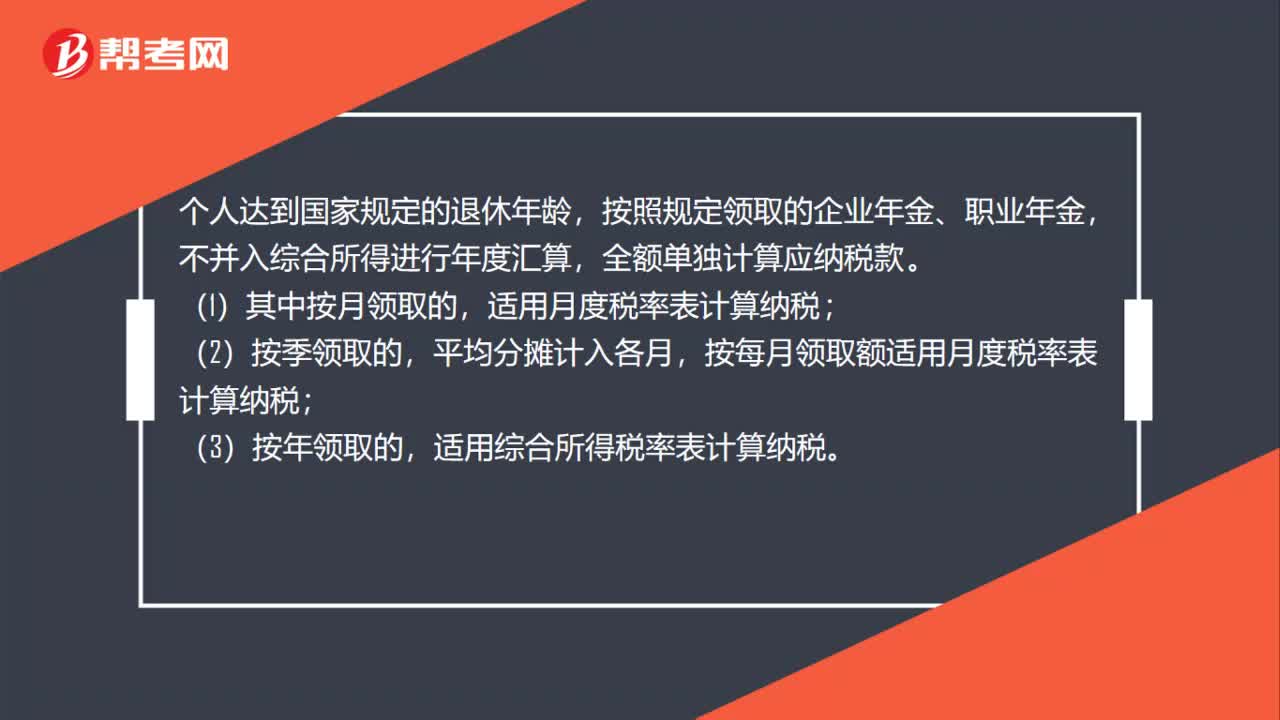

48個人領(lǐng)取企業(yè)年金、職業(yè)年金如何計算個人所得稅?:個人領(lǐng)取企業(yè)年金、職業(yè)年金如何計算個人所得稅?個人達到國家規(guī)定的退休年齡,按照規(guī)定領(lǐng)取的企業(yè)年金、職業(yè)年金,不并入綜合所得進行年度匯算,全額單獨計算應納稅款。(1)其中按月領(lǐng)取的,適用月度稅率表計算納稅;(2)按季領(lǐng)取的,平均分攤計入各月,按每月領(lǐng)取額適用月度稅率表計算納稅;(3)按年領(lǐng)取的,適用綜合所得稅率表計算納稅。

38

38員工取得的經(jīng)濟補償金如何繳納個人所得稅?:員工取得的經(jīng)濟補償金如何繳納個人所得稅?根據(jù)《財政部稅務總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第五條第一款規(guī)定:個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

46

46納稅人分月取得的離職補償金怎么計算個人所得稅?:納稅人分月取得的離職補償金怎么計算個人所得稅?根據(jù)《財政部稅務總局關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第五條規(guī)定,個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料