-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅分錄計(jì)提時(shí)分錄為,借:所得稅費(fèi)用,貸:應(yīng)交稅費(fèi)一應(yīng)交企業(yè)所得稅。實(shí)際繳納企業(yè)所得稅時(shí),分錄為,借:應(yīng)交稅費(fèi)一應(yīng)交企業(yè)所得稅,貸:銀行存款等。企業(yè)應(yīng)納稅所得額的確定,是企業(yè)的收入總額減去成本、費(fèi)用、損失以及準(zhǔn)予扣除項(xiàng)目的金額。企業(yè)所得稅應(yīng)納稅額。

企業(yè)所得稅分錄計(jì)提時(shí)分錄為,借:所得稅費(fèi)用,貸:應(yīng)交稅費(fèi)一應(yīng)交企業(yè)所得稅。實(shí)際繳納企業(yè)所得稅時(shí),分錄為,借:應(yīng)交稅費(fèi)一應(yīng)交企業(yè)所得稅,貸:銀行存款等。企業(yè)應(yīng)納稅所得額的確定,是企業(yè)的收入總額減去成本、費(fèi)用、損失以及準(zhǔn)予扣除項(xiàng)目的金額。企業(yè)所得稅應(yīng)納稅額。

88

88

工會(huì)經(jīng)費(fèi)由企業(yè)代收,是否作為企業(yè)應(yīng)稅收入繳納企業(yè)所得稅?:公會(huì)經(jīng)費(fèi)由企業(yè)代收,是否作為企業(yè)應(yīng)稅收入繳納企業(yè)所得稅?對(duì)于地方總工會(huì)組織返還給企業(yè)的工會(huì)經(jīng)費(fèi)是不需要繳納企業(yè)所得稅的。因?yàn)榭偣?huì)按照一定比例將工會(huì)經(jīng)費(fèi)返還給企業(yè),其返還對(duì)象是企業(yè)的工會(huì)組織,并不是給企業(yè)的,且是作為企業(yè)工會(huì)的活動(dòng)經(jīng)費(fèi),并按要求轉(zhuǎn)至企業(yè)工會(huì)的賬戶。在返還工會(huì)經(jīng)費(fèi)的賬務(wù)處理上,如果企業(yè)專門(mén)設(shè)立了工會(huì)組織,則返還的工會(huì)經(jīng)費(fèi)資金應(yīng)當(dāng)直接轉(zhuǎn)為企業(yè)工會(huì)組織的收入,工會(huì)單獨(dú)進(jìn)行核算。

141

141

企業(yè)所得稅對(duì)于虧損彌補(bǔ)的規(guī)定有哪些?:企業(yè)所得稅對(duì)于虧損彌補(bǔ)的規(guī)定有哪些?企業(yè)納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的所得彌補(bǔ),是財(cái)務(wù)報(bào)表中的虧損額,按稅法規(guī)定核實(shí)調(diào)整后的金額(稅法口徑的負(fù)的應(yīng)納稅所得額)。【提示2】虧損彌補(bǔ)期限是自虧損年度報(bào)告的下一個(gè)年度起連續(xù)5年不間斷地計(jì)算。都作為實(shí)際彌補(bǔ)期限計(jì)算。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題·單選題】某國(guó)有企業(yè)2012年度發(fā)生虧損,根據(jù)《企業(yè)所得稅法》的規(guī)定。

388

388

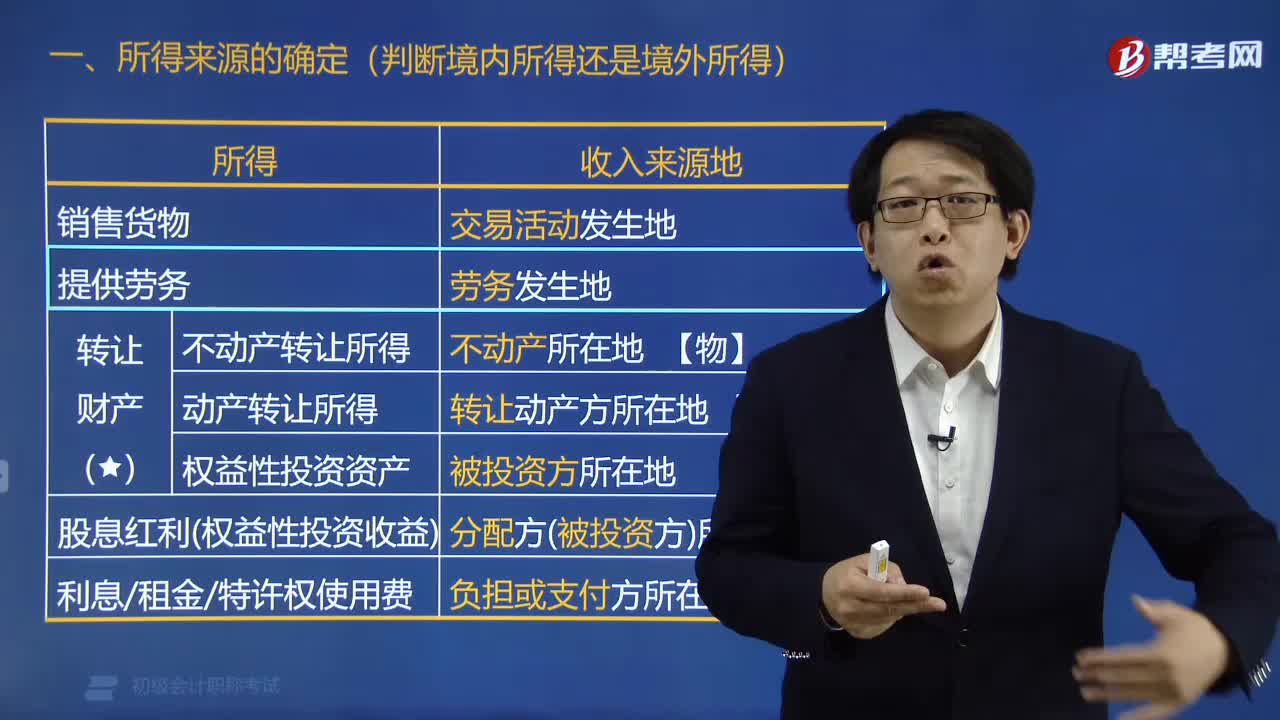

企業(yè)所得稅所得來(lái)源怎么確定?:企業(yè)所得稅所得來(lái)源的確定:(1)不動(dòng)產(chǎn)轉(zhuǎn)讓所得按照不動(dòng)產(chǎn)所在地確定。(2)動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。(3)權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定,按照分配所得的企業(yè)所在地確定,按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地(或者個(gè)人住所地)確定;【規(guī)律總結(jié)1】轉(zhuǎn)讓財(cái)產(chǎn)所得。實(shí)際都是按照被投資企業(yè)所在地確定所得來(lái)源的。【規(guī)律總結(jié)3】提供資金或資產(chǎn)使用權(quán)的所得。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料