下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

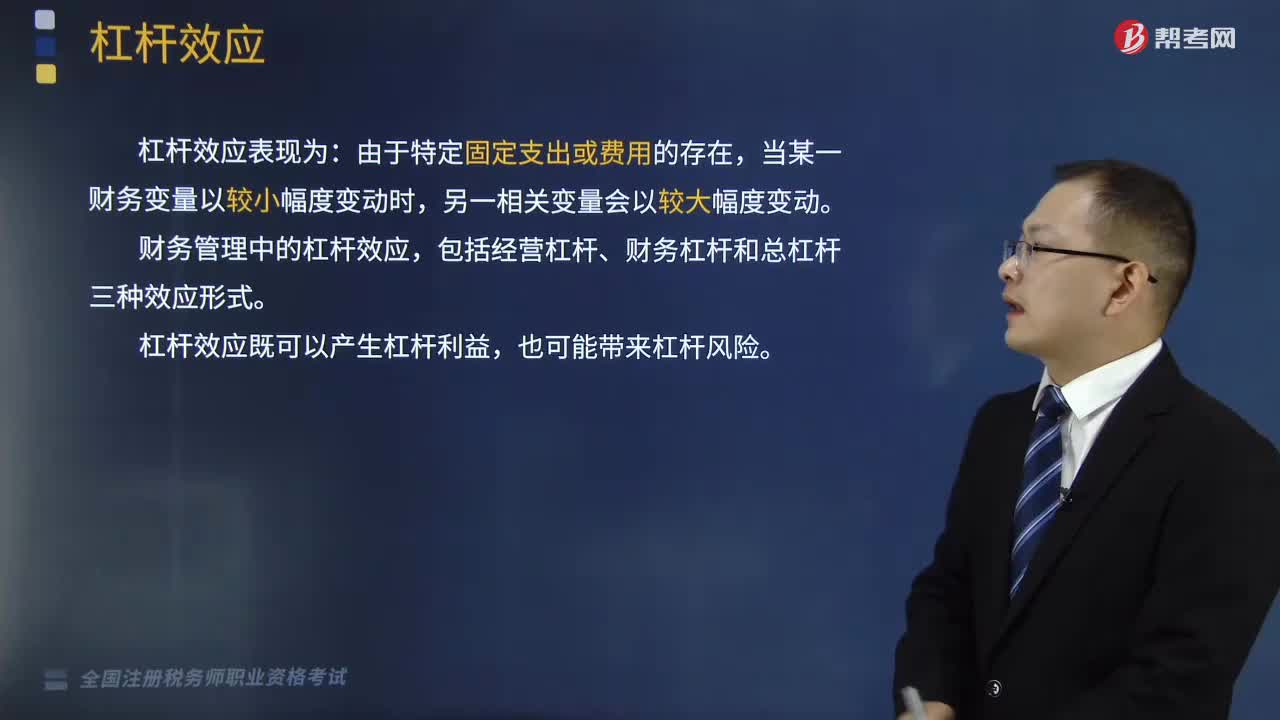

帶你了解什么是總杠桿效應?

總杠桿是用來反映經營杠桿和財務杠桿之間共同作用結果的,即權益資本報酬與產銷業(yè)務量之間的變動關系。即由于固定經營成本和固定資本成本的存在,導致普通股每股收益變動率大于產銷業(yè)務量的變動率的現(xiàn)象。

(1)公司風險包括企業(yè)的經營風險和財務風險。總杠桿系數(shù)反映了經營杠桿和財務杠桿之間的關系,用以評價企業(yè)的整體風險水平。

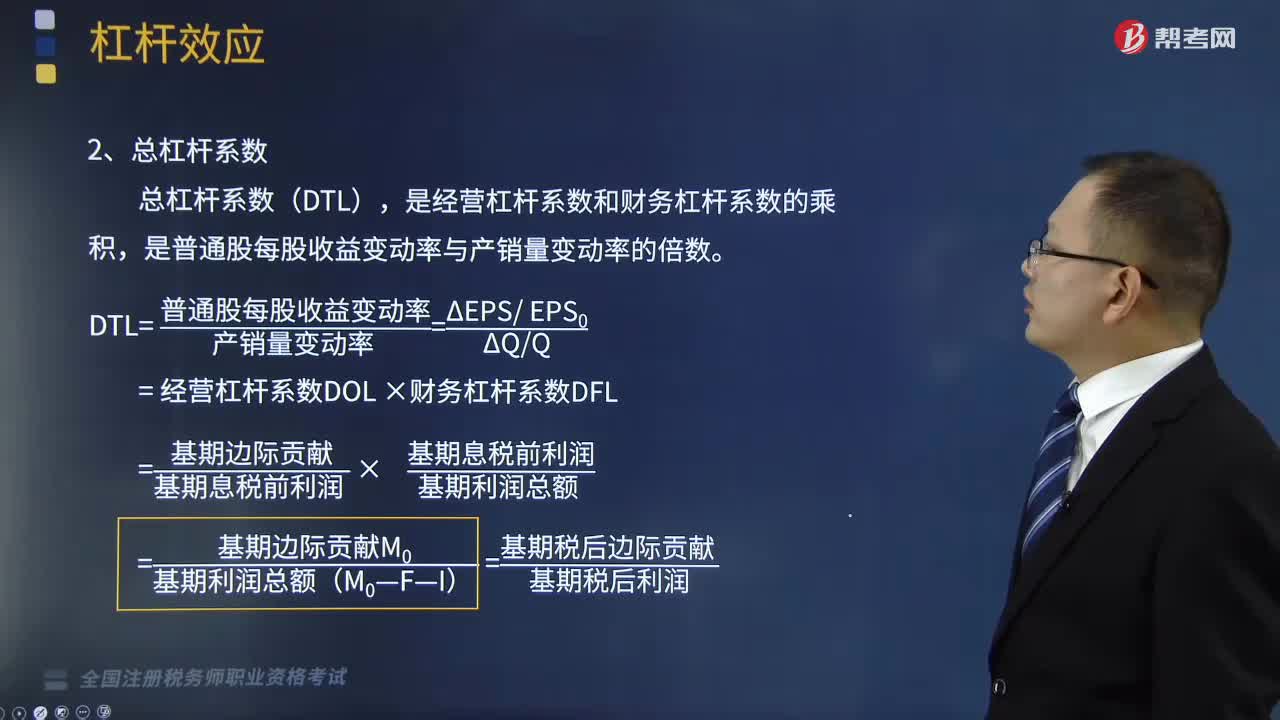

(2)總杠桿系數(shù)

總杠桿系數(shù)(DTL),是經營杠桿系數(shù)和財務杠桿系數(shù)的乘積,是普通股每股收益變動率與產銷量變動率的倍數(shù)。

DTL=普通股每股收益變動率/產銷量變動率=(ΔEPS/ EPS0)/(ΔQ/Q)

= 經營杠桿系數(shù)DOL×財務杠桿系數(shù)DFL

=基期邊際貢獻/基期息稅前利潤×基期息稅前利潤/基期利潤總額

=基期邊際貢獻M0 /基期利潤總額(M0-F-I)=基期稅后邊際貢獻/基期稅后利潤

【總結】各種杠桿系數(shù)的計算:(如下圖所示)

資格考試-財務與會計-總杠桿效應20200810102944478.png)

下面我們列舉一道關于稅務師職業(yè)資格考試的例題,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題?單選題】某公司2016年實現(xiàn)稅后凈利潤為108萬元,固定經營成本為216萬元,2017年的財務杠桿系數(shù)為1.5,所得稅稅率為25%。則該公司2017年的總杠桿系數(shù)為( )。

A.1.5

B.1.8

C.2.5

D.3

【答案】D

【解析】稅前利潤=稅后凈利潤÷(1-所得稅稅率)=108÷(1-25%)=144(萬元);

息稅前利潤=稅前利潤×財務杠桿=144×1.5=216(萬元)。

2017年的經營杠桿系數(shù)=(息稅前利潤+固定經營成本)÷息稅前利潤=(216+216)÷216=2,

2017年的總杠桿系數(shù)=經營杠桿系數(shù)×財務杠桿系數(shù)=2×1.5=3。

或:2017年的總杠桿系數(shù)=基期邊際貢獻/基期稅前利潤=(216+216)/144=3。

449

449帶你了解什么是總杠桿效應?:導致普通股每股收益變動率大于產銷業(yè)務量的變動率的現(xiàn)象。總杠桿系數(shù)反映了經營杠桿和財務杠桿之間的關系,是經營杠桿系數(shù)和財務杠桿系數(shù)的乘積。= 經營杠桿系數(shù)DOL×財務杠桿系數(shù)DFL,2017年的財務杠桿系數(shù)為1.5。息稅前利潤=稅前利潤×財務杠桿=144×1.5=216(萬元)2017年的經營杠桿系數(shù)=(息稅前利潤+固定經營成本)÷息稅前利潤=(216+216)÷216=2

216

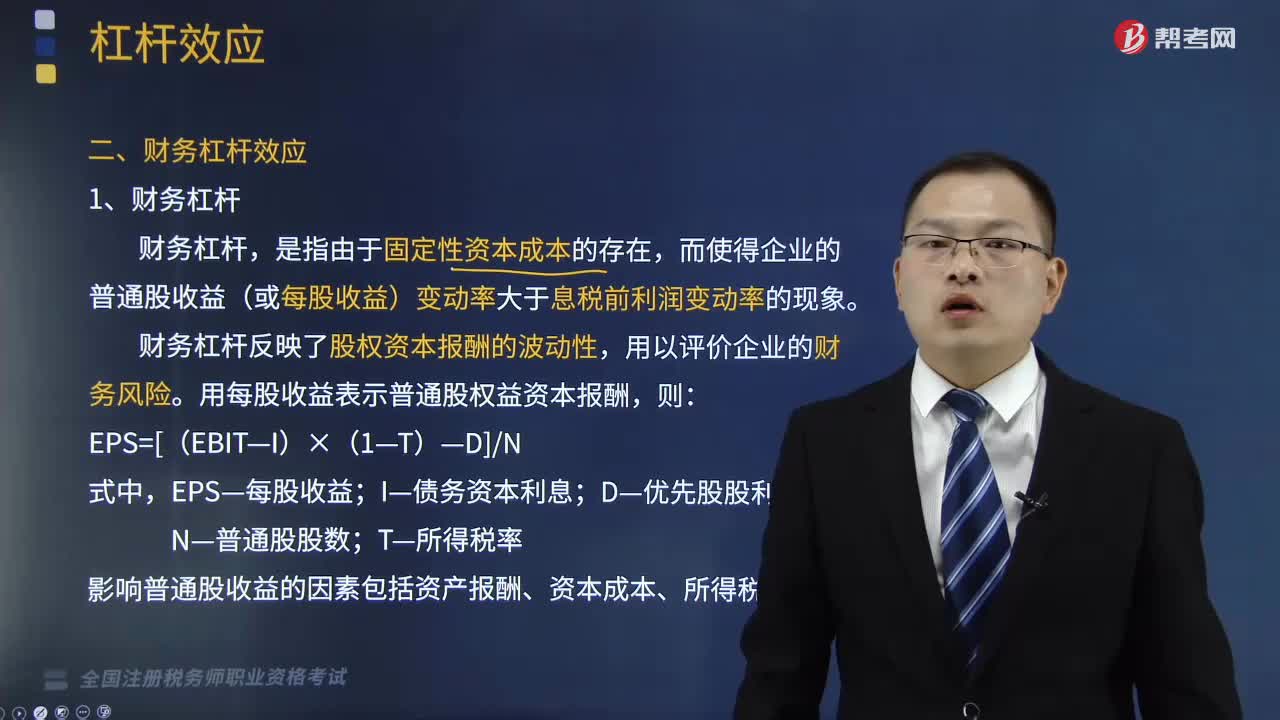

216帶你快速掌握什么是財務杠桿效應?:而使得企業(yè)的普通股收益(或每股收益)變動率大于息稅前利潤變動率的現(xiàn)象。財務杠桿反映了股權資本報酬的波動性,影響普通股收益的因素包括資產報酬、資本成本、所得稅率等,(1)當有利息費用等固定性資本成本存在時,息稅前利潤的增加雖然不改變固定利息費用總額,但會降低每元息稅前利潤分攤的利息費用,使得普通股收益的增長率大于息稅前利潤的增長率。此時利潤總額變動率與息稅前利潤變動率完全一致。

249

249帶你快速了解什么是經營杠桿效應?:帶你快速了解什么是經營杠桿效應?包括經營杠桿、財務杠桿和總杠桿三種效應形式。本文重點介紹經營杠桿效應。是指由于固定性經營成本的存在,而使得企業(yè)的資產報酬(息稅前利潤)變動率大于業(yè)務量變動率的現(xiàn)象。【提示1】經營杠桿反映了資產報酬的波動性,【提示2】經營成本通常包括營業(yè)成本、稅金及附加、管理費用、銷售費用。可分為固定經營成本、變動經營成本。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料