下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

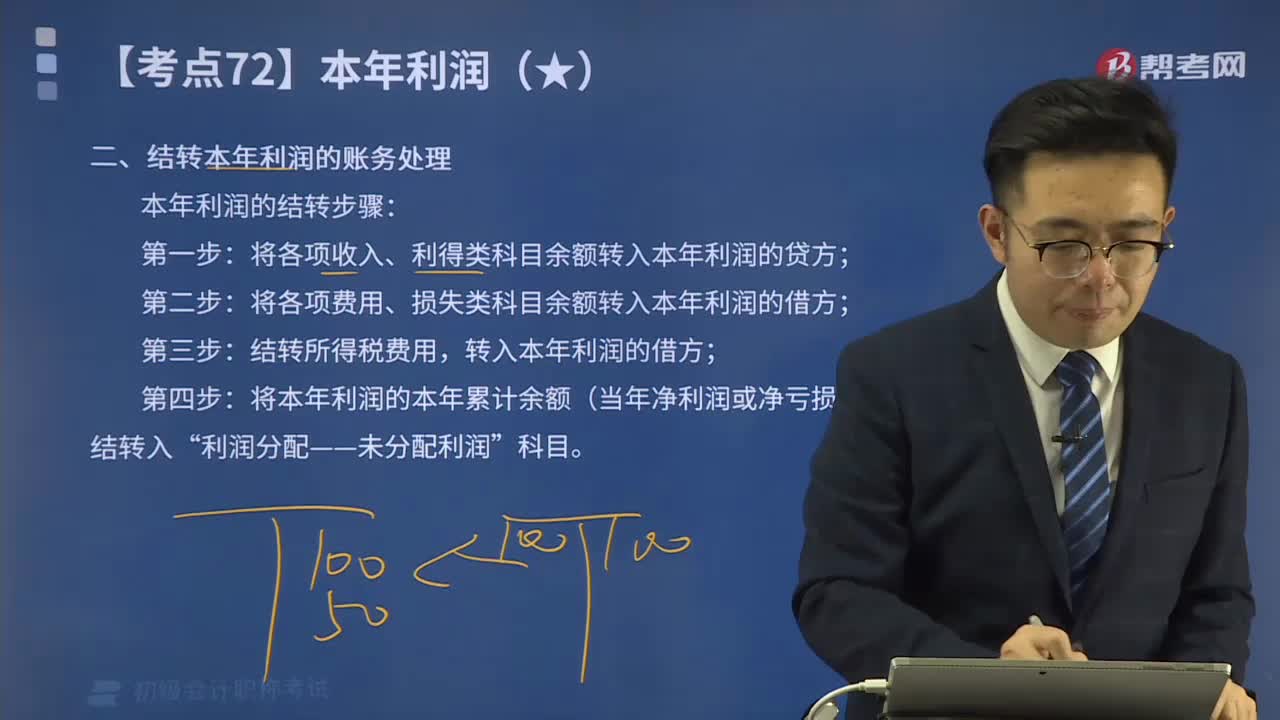

一起來看看結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理方法是什么?

本年利潤的結(jié)轉(zhuǎn)步驟:

第一步:將各項收入、利得類科目余額轉(zhuǎn)入本年利潤的貸方;

第二步:將各項費用、損失類科目余額轉(zhuǎn)入本年利潤的借方;

第三步:結(jié)轉(zhuǎn)所得稅費用,轉(zhuǎn)入本年利潤的借方;

第四步:將本年利潤的本年累計余額(當年凈利潤或凈虧損)結(jié)轉(zhuǎn)入“利潤分配——未分配利潤”科目。

結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理:

-結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理120200526155112348.png)

下面來看看根據(jù)初級會計職稱考試相關(guān)知識點舉出的例題,希望大家能結(jié)合所學知識點及時加以運用,并祝大家考試順利。

-結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理220200526155125614.png)

乙公司2x19年年末結(jié)轉(zhuǎn)本年利潤,應編制如下會計分錄:

(1)將各損益類科目年末余額結(jié)轉(zhuǎn)入“本年利潤”科目:

①結(jié)轉(zhuǎn)各項收入、利得類科目:

借:主營業(yè)務(wù)收入 6 000 000

其他業(yè)務(wù)收入 700 000

其他收益 150 000

投資收益 1 000 000

營業(yè)外收入 50 000

貸:本年利潤 7 900 000

②結(jié)轉(zhuǎn)各項費用、損失類科目:

借:本年利潤 6 300 000

貸:主營業(yè)務(wù)成本 4 000 000

其他業(yè)務(wù)成本 400 000

稅金及附加 80 000

銷售費用 500 000

管理費用 770 000

財務(wù)費用 300 000

營業(yè)外支出 250 000

(2)經(jīng)過上述結(jié)轉(zhuǎn)后,“本年利潤”科目的貸方發(fā)生額合計7 900 000元減去借方發(fā)生額合計6 300 000元即為稅前會計利潤1 600 000元。

(3)假設(shè)乙公司2x19年度不存在所得稅納稅調(diào)整因素。

(4)應交所得稅=1 600 000×25%=400 000(元)

①確認所得稅費用:

借:所得稅費用 400000

貸:應交稅費——應交所得稅 400 000

②將所得稅費用結(jié)轉(zhuǎn)入“本年利潤”科目:

借:本年利潤 400000

貸:所得稅費用 400 000

(5)將“本年利潤”科目年末余額1 200 000(7 900 000-6 300 000-400 000)元轉(zhuǎn)入“利潤分配——未分配利潤”科目:

借:本年利潤 1 200 000

貸:利潤分配——未分配利潤 1 200 000

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實務(wù)(單選題、多選題、判斷題、不定項),經(jīng)濟法基礎(chǔ)(單選題、多選題、判斷題、不定項)。

583

583一起來看看結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理方法是什么?:一起來看看結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理方法是什么?本年利潤的結(jié)轉(zhuǎn)步驟:將各項收入、利得類科目余額轉(zhuǎn)入本年利潤的貸方;將各項費用、損失類科目余額轉(zhuǎn)入本年利潤的借方;結(jié)轉(zhuǎn)所得稅費用,轉(zhuǎn)入本年利潤的借方;將本年利潤的本年累計余額(當年凈利潤或凈虧損)結(jié)轉(zhuǎn)入“結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理:乙公司2x19年年末結(jié)轉(zhuǎn)本年利潤,(1)將各損益類科目年末余額結(jié)轉(zhuǎn)入“①結(jié)轉(zhuǎn)各項收入、利得類科目:②結(jié)轉(zhuǎn)各項費用、損失類科目:

71

71如何備考初級會計職稱考試?:現(xiàn)在正處于2020年初級會計考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級會計職稱考試,下面就給大家分享幾點學習經(jīng)驗。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料