下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

票據(jù)貼現(xiàn)是指什么?

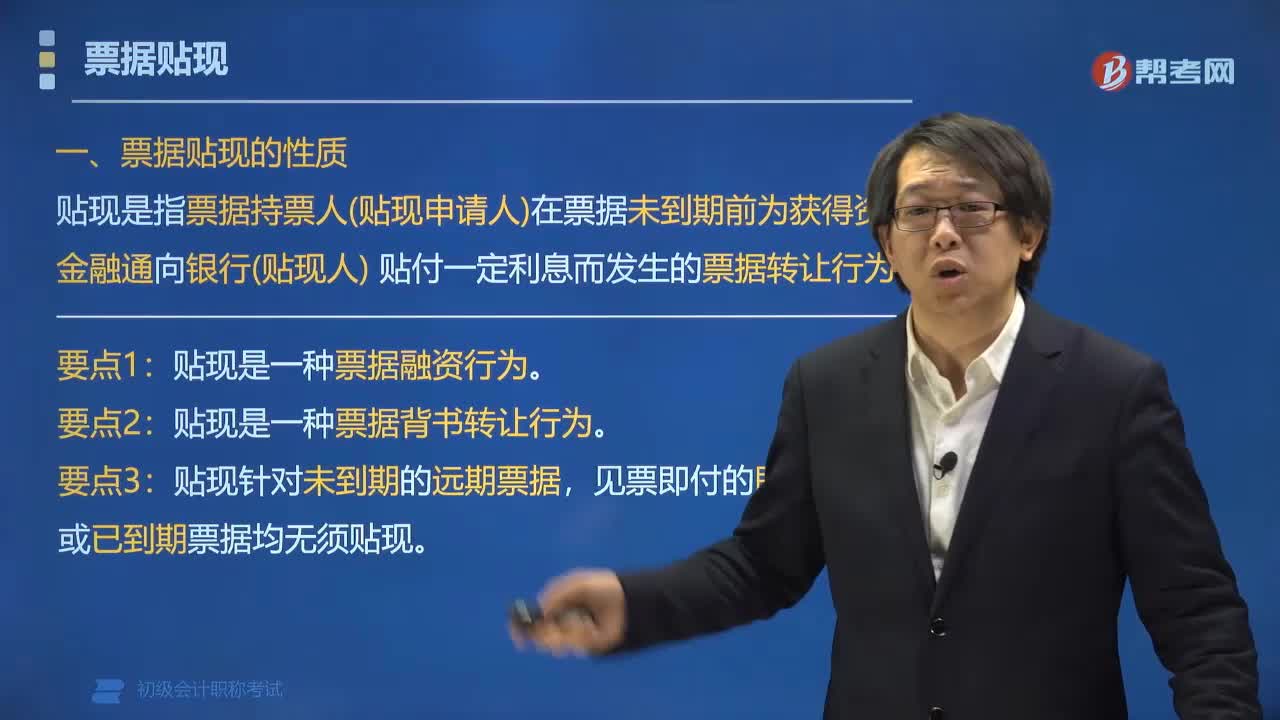

貼現(xiàn)是指票據(jù)持票人(貼現(xiàn)申請人)在票據(jù)未到期前為獲得資金融通向銀行(貼現(xiàn)人)貼付一定利息而發(fā)生的票據(jù)轉(zhuǎn)讓行為。

一、票據(jù)貼現(xiàn)的性質(zhì)

(1)貼現(xiàn)是一種票據(jù)融資行為。

(2)貼現(xiàn)是一種票據(jù)背書轉(zhuǎn)讓行為。

(3)貼現(xiàn)針對未到期的遠期票據(jù),見票即付的即期票據(jù)或已到期票據(jù)均無須貼現(xiàn)。

二、票據(jù)貼現(xiàn)的條件

(1)票據(jù)未到期。

(2)票據(jù)未記載"不得轉(zhuǎn)讓"事項。

(3)持票人是在銀行開立存款賬戶的企業(yè)法人或其他組織。

(4)持票人與出票人或直接前手之間具有真實的商品交易關(guān)系。

總結(jié):未到期,能轉(zhuǎn)讓,已開戶,有交易。

三、貼現(xiàn)貿(mào)易背景審查的取消(了解)

現(xiàn)在,無論紙票還是電票,申請貼現(xiàn)均無需向金融機構(gòu)提供合同、發(fā)票等資料。(不做貿(mào)易背景審查)。

知識總結(jié):票據(jù)的貿(mào)易背景審查

貼現(xiàn)120200525145721911.PNG)

四、貼現(xiàn)利息(★)

實付金額=票面金額-貼現(xiàn)利息

貼現(xiàn)利息=票面金額×年貼現(xiàn)率×貼現(xiàn)計息期限/360

貼現(xiàn)計息期限的計算

貼現(xiàn)220200525145741151.PNG)

提示1:票據(jù)轉(zhuǎn)貼現(xiàn)的計息期限計算規(guī)定相同。

提示2:新規(guī)定取消了異地紙質(zhì)票據(jù)3天的劃款日期。

五、貼現(xiàn)銀行的收款

(1)貼現(xiàn)到期,貼現(xiàn)銀行向付款人收取票款【付款請求權(quán)】。

(2)不獲付款的,貼現(xiàn)銀行向其前手(包括申請人)追索票款【追索權(quán)】,追索時可從申請人存款賬戶直接收取票款。

提示:貼現(xiàn)并不是票據(jù)權(quán)利的“絕賣”,而是帶追索權(quán)的轉(zhuǎn)讓。貼現(xiàn)申請人要對銀行成功收款承擔(dān)兜底責(zé)任。

下面我們以初級會計考試題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題?多選題】下列各項中,屬于商業(yè)匯票貼現(xiàn)必須具備的條件有( )。

A.票據(jù)未到期

B.持票人與出票人或直接前手之間有真實的商品交易關(guān)系

C.持票人是在銀行開立存款賬戶的企業(yè)法人或其他組織

D.票據(jù)未記載“不得轉(zhuǎn)讓”事項

【答案】ABCD

【解析】四個選項正好體現(xiàn)了“未到期,能轉(zhuǎn)讓,已開戶,有交易”四個條件

【例題?單選題】根據(jù)支付結(jié)算法律制度的規(guī)定,下列票據(jù)中,可以辦理貼現(xiàn)的是( )。

A.銀行本票

B.銀行承兌匯票

C.轉(zhuǎn)賬支票

D.銀行匯票

【答案】B

【解析】選項ACD,銀行匯票、銀行本票、支票均為"見票即付"的票據(jù),不需要貼現(xiàn);選項B,銀行承兌匯票屬于商業(yè)匯票,可以貼現(xiàn)。

【例題?多選題】關(guān)于商業(yè)匯票貼現(xiàn)的下列表述中,正確的有( )。

A.貼現(xiàn)是一種非票據(jù)轉(zhuǎn)讓行為

B.貼現(xiàn)申請人與出票人或直接前手之間有真實交易關(guān)系

C.貼現(xiàn)申請人是在銀行開立存款賬戶的企業(yè)法人以及其他組織

D.貼現(xiàn)到期不獲付款的,貼現(xiàn)銀行可從貼現(xiàn)申請人的存款賬戶直接收取票款

【答案】BCD

【解析】A選項表述錯誤,貼現(xiàn)是一種票據(jù)轉(zhuǎn)讓行為。

【例題?單選題】甲公司向乙企業(yè)購買原材料,開出一張票面金額為30萬元的銀行承兌匯票。出票日為2月10日,到期日為5月10日。4月6日,乙企業(yè)持此匯票及有關(guān)資料向銀行辦理了貼現(xiàn)。已知同期銀行年貼現(xiàn)率為3.6%,一年按360天計算,貼現(xiàn)銀行與承兌銀行同城。銀行實付乙企業(yè)貼現(xiàn)金額為( )元。

A.301680

B.298980

C.298950

D.298320

【答案】B

【解析】甲公司向乙企業(yè)購買原材料,開出一張票面金額為30萬元的銀行承兌匯票。出票日為2月10日,到期日為5月10日。4月6日,乙企業(yè)持此匯票及有關(guān)資料向銀行辦理了貼現(xiàn)。已知同期銀行年貼現(xiàn)率為3.6%,一年按360天計算,貼現(xiàn)銀行與承兌銀行同城。

貼現(xiàn)期間=[4月6日~5月9日]=34(天)

貼現(xiàn)利息=300000×3.6%÷360×34=1020(元)

實付金額=300000-1020=298980(元)

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實務(wù)(單選題、多選題、判斷題、不定項),經(jīng)濟法基礎(chǔ)(單選題、多選題、判斷題、不定項)。

562

562票據(jù)貼現(xiàn)是指什么?:貼現(xiàn)是指票據(jù)持票人(貼現(xiàn)申請人)在票據(jù)未到期前為獲得資金融通向銀行(貼現(xiàn)人)貼付一定利息而發(fā)生的票據(jù)轉(zhuǎn)讓行為。(3)貼現(xiàn)針對未到期的遠期票據(jù)。見票即付的即期票據(jù)或已到期票據(jù)均無須貼現(xiàn)。申請貼現(xiàn)均無需向金融機構(gòu)提供合同、發(fā)票等資料:貼現(xiàn)利息=票面金額×年貼現(xiàn)率×貼現(xiàn)計息期限360,票據(jù)轉(zhuǎn)貼現(xiàn)的計息期限計算規(guī)定相同:貼現(xiàn)銀行向付款人收取票款【付款請求權(quán)】。

71

71如何備考初級會計職稱考試?:現(xiàn)在正處于2020年初級會計考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級會計職稱考試,下面就給大家分享幾點學(xué)習(xí)經(jīng)驗。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料