下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

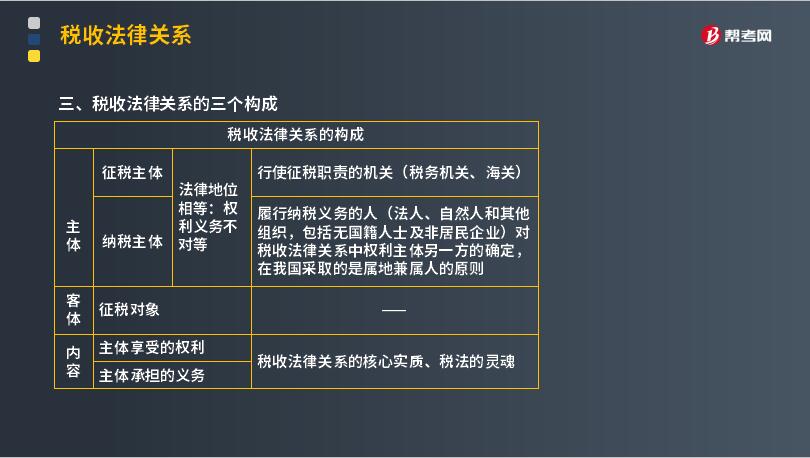

稅收法律關系的三個構成是什么?稅收法律關系在總體上與其他法律關系一樣,都是由稅收法律關系的主體、客體和內容三方面構成的,但在三方面的內涵上,稅收法律關系又具有一定的特殊性。

1. 稅收法律關系的主體

法律關系的主體是指法律關系的參加者。稅收法律關系的主體即稅收法律關系中享有權利和承擔義務的當事人。在我國,稅收法律關系的主體包括征納雙方,一方是代表國家行使征稅職責的國家行政機關,包括國家各級稅務機關和海關,另方是履行納稅義務的人,包括法人、自然人和其他組織,在華的外國企業(yè)、組織、外籍人、無國籍人,以及在華雖然沒有機構、場所但有來源于中因境內所得的外國企業(yè)或組織。這種對稅收法律關系中權利主體另一方的確定,在我國采取的是屬地兼屬人的原則。

2. 稅收法律關系的客體

客體即稅收法律關系主體的權利、義務所共同指向的對象,也就是征稅對象。例如,所得稅法律關系客體就是生產經營所得和其他所得,財產稅法律關系客體即是財產,流轉稅法律關系客體就是貨物或勞務收入。稅收法律關系客體也是國家利用稅收調整和控制的目標,國家在一定時期根據(jù)客觀經濟形勢發(fā)展的需要,通過擴大或縮小征稅范圍調整征稅對象,以達到限制或鼓勵國民經濟中某些產業(yè)、行業(yè)發(fā)展的目的。

3. 稅收法律關系的內容

稅收法律關系的內容就是主體所享有的權利和所應承擔的義務,這是稅收法律關系中最實質的東西,也是稅法的靈魂。它規(guī)定權利主體可以有什么行為,不可以有什么行為,若違反了這些規(guī)定,須承擔相應的法律責任。

稅務機關的權利主要表現(xiàn)在依法進行征稅、稅務檢查以及對違章者進行處罰;其義務主要是向納稅人宣傳、咨詢、輔導解讀稅法,及時把征收的稅款解繳國庫,依法受理納稅人對稅收爭議的申訴等。

51

51司法考試和注冊會計師哪個難考?:這兩個考試都是很有含金量考試,都是比較難的。難就難在他們考試科目都很多。相對來講,注冊會計師比司法考試難考一些,因為注冊會計師還有綜合階段,綜合階段里還包含財經專業(yè)英語。注會考試是從事審計行業(yè)必備證書,司法考試是從事法律職業(yè)的必備證書,兩大證書含金量都很高。

66

66注冊會計師稅法是什么?:注冊會計師稅法是什么?注冊會計師稅法是注冊會計師六科之一,一共有14個章節(jié),需要掌握各個稅種的稅務處理以及稅收管理相關內容。而稅法是各種稅收法規(guī)的總稱。是稅收機關征稅和納稅人據(jù)以納稅的法律依據(jù)。稅法包括稅收法令、條例、稅則、施行細則、征收辦法及其他有關稅收的規(guī)定。稅法由國家立法機關制定頒布,或由國家立法機關授權國家機關制定公布。注冊會計師稅法考試題型:

84

84我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內稅法【答案】CD

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料