下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

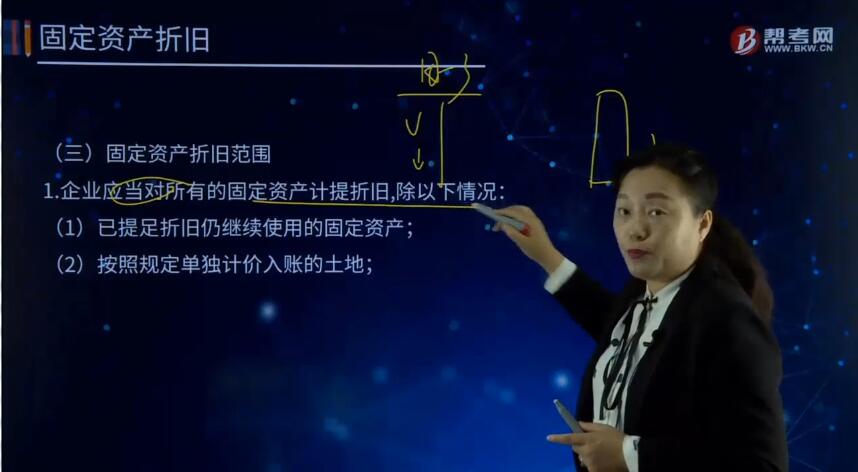

固定資產(chǎn)折舊的范圍是什么?

企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價(jià)值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費(fèi)是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計(jì)提折舊的前提。

1. 企業(yè)應(yīng)當(dāng)對(duì)所有的固定資產(chǎn)計(jì)提折舊,除以下情況:

(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);

(2)按照規(guī)定單獨(dú)計(jì)價(jià)入賬的土地;

2. 固定資產(chǎn)應(yīng)當(dāng)按月計(jì)提折舊。固定資產(chǎn)應(yīng)自達(dá)到預(yù)定可使用狀態(tài)時(shí)開始計(jì)提折舊,終止確認(rèn)時(shí)或劃分為持有待售非流動(dòng)資產(chǎn)時(shí)停止計(jì)提折舊。當(dāng)月增加的固定資產(chǎn),當(dāng)月不計(jì)提折舊,從下月起計(jì)提折舊;當(dāng)月減少的固定資產(chǎn),當(dāng)月仍計(jì)提折舊,從下月起不計(jì)提折舊。

【提示】

(1)已達(dá)到預(yù)定可使用狀態(tài)的固定資產(chǎn),無論是否交付使用,尚未辦理竣工決算,應(yīng)當(dāng)按照估計(jì)價(jià)值確定其成本,并計(jì)提折舊;待辦理竣工決算后再按實(shí)際成本調(diào)整原來的暫估價(jià)值,但不需要調(diào)整原已計(jì)提的折舊額(未來適用法)。

(2)固定資產(chǎn)提足折舊后,不論能否繼續(xù)使用,均不再計(jì)提折舊,提前報(bào)廢的固定資產(chǎn)也不再補(bǔ)提折舊。所謂提足折舊是指已經(jīng)提足該項(xiàng)固定資產(chǎn)的應(yīng)計(jì)折舊額。

(3)處于更新改造過程停止使用的固定資產(chǎn),應(yīng)將其賬面價(jià)值(包括原價(jià)、累計(jì)折舊和減值準(zhǔn)備)轉(zhuǎn)入在建工程,不再計(jì)提折舊。更新改造項(xiàng)目達(dá)到預(yù)定可使用狀態(tài)轉(zhuǎn)為固定資產(chǎn)后,再按重新確定的折舊方法和該項(xiàng)固定資產(chǎn)尚可使用壽命計(jì)提折舊。

(4)因進(jìn)行大修理(季節(jié)性原因等)而停用的固定資產(chǎn),應(yīng)當(dāng)照提折舊,計(jì)提的折舊額應(yīng)計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益。

(5)融資租入的固定資產(chǎn),應(yīng)當(dāng)計(jì)提折舊;經(jīng)營租賃的固定資產(chǎn)不計(jì)提折舊。

61

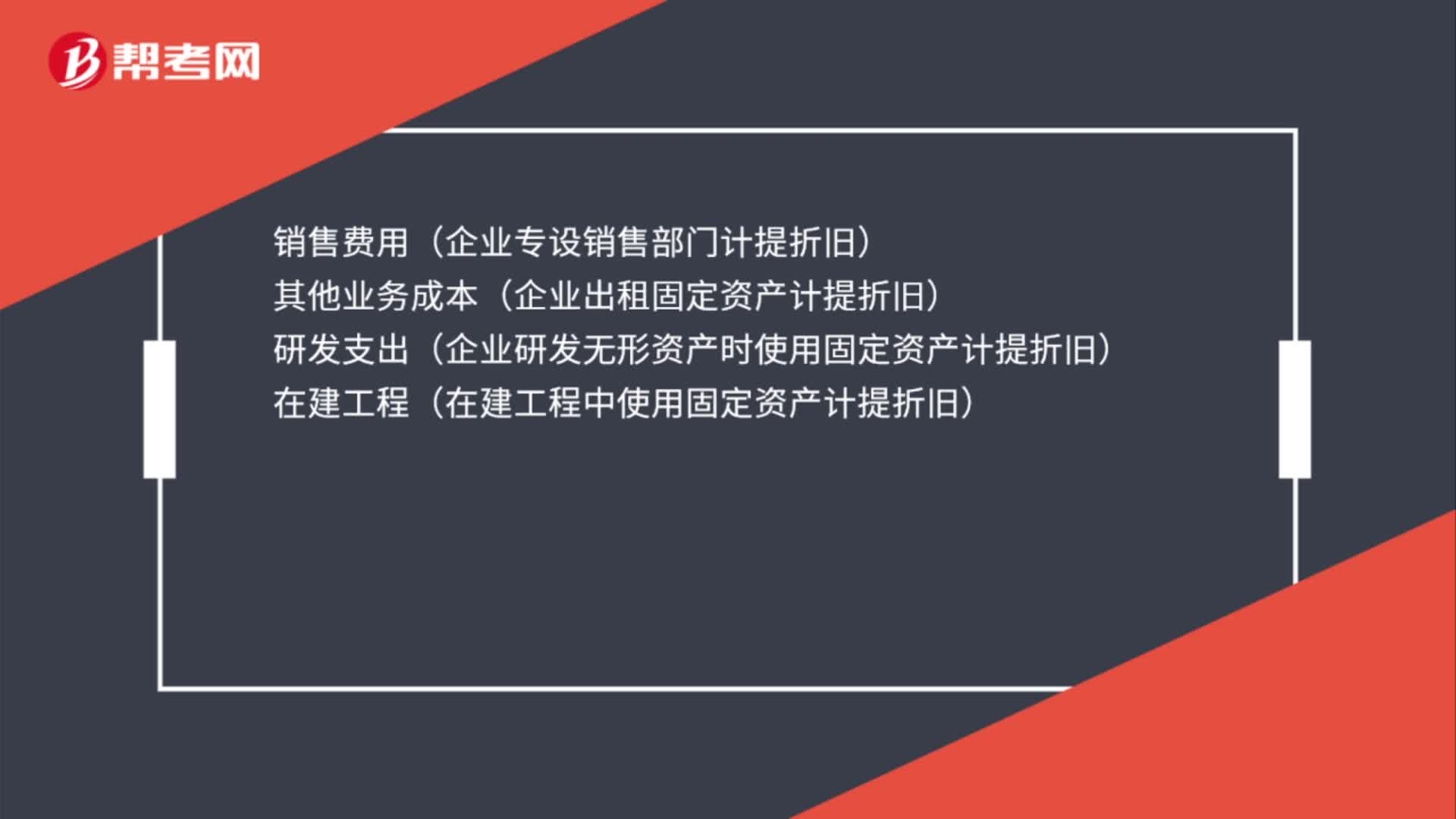

61資產(chǎn)累計(jì)折舊會(huì)計(jì)分錄是什么?:資產(chǎn)累計(jì)折舊會(huì)計(jì)分錄:固定資產(chǎn)應(yīng)當(dāng)按月計(jì)提折舊,計(jì)提的折舊應(yīng)通過“科目核算。制造費(fèi)用(生產(chǎn)車間計(jì)提折舊):管理費(fèi)用(企業(yè)管理部門、未使用的固定資產(chǎn)計(jì)提折舊)銷售費(fèi)用(企業(yè)專設(shè)銷售部門計(jì)提折舊)其他業(yè)務(wù)成本(企業(yè)出租固定資產(chǎn)計(jì)提折舊)研發(fā)支出(企業(yè)研發(fā)無形資產(chǎn)時(shí)使用固定資產(chǎn)計(jì)提折舊)在建工程(在建工程中使用固定資產(chǎn)計(jì)提折舊)專項(xiàng)儲(chǔ)備(提取的安全生產(chǎn)費(fèi)形成的固定資產(chǎn))應(yīng)付職工薪酬(非貨幣性薪酬)

16

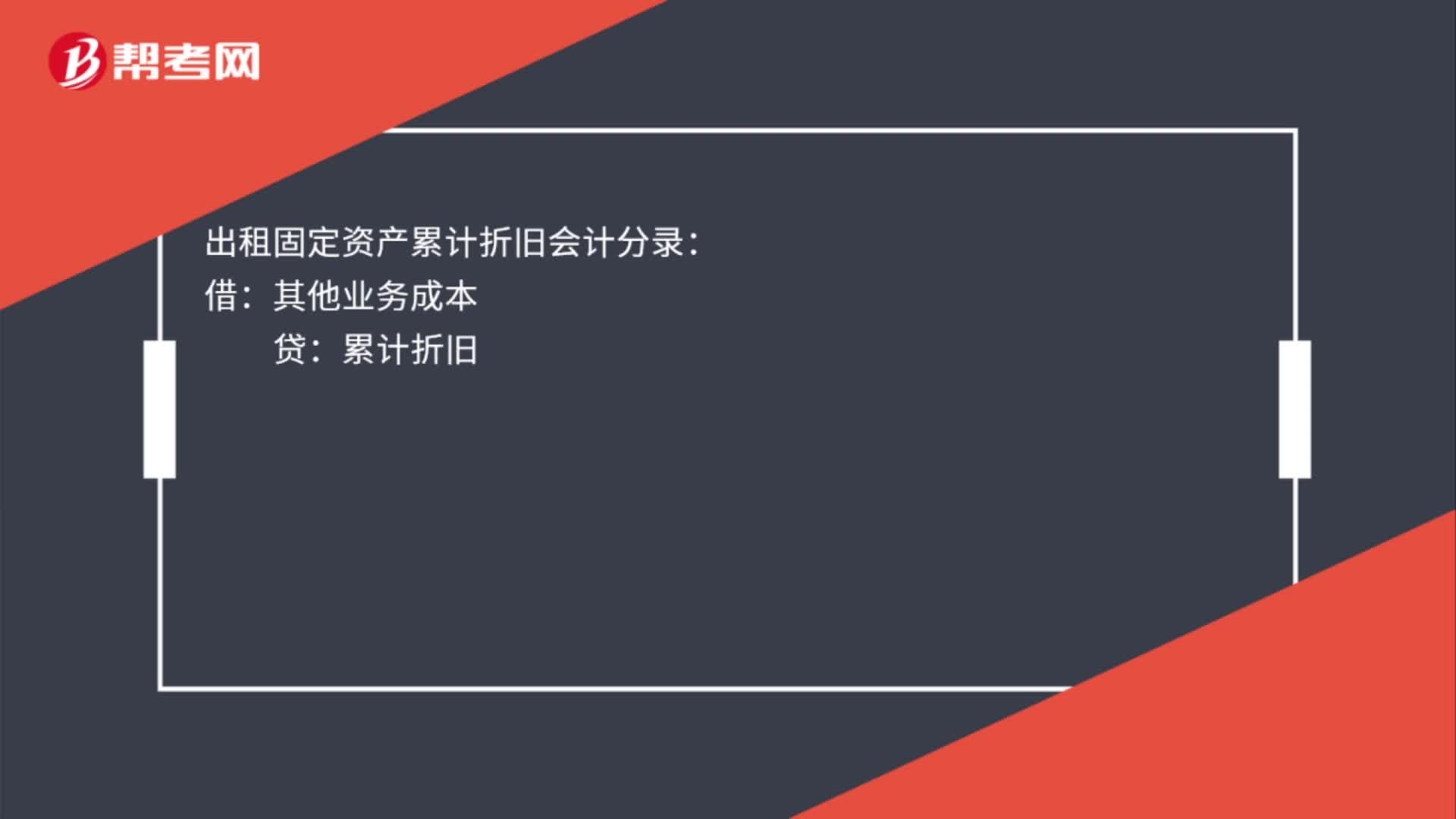

16出租固定資產(chǎn)累計(jì)折舊會(huì)計(jì)分錄是什么?:出租固定資產(chǎn)累計(jì)折舊會(huì)計(jì)分錄:借:其他業(yè)務(wù)成本:貸累計(jì)折舊

116

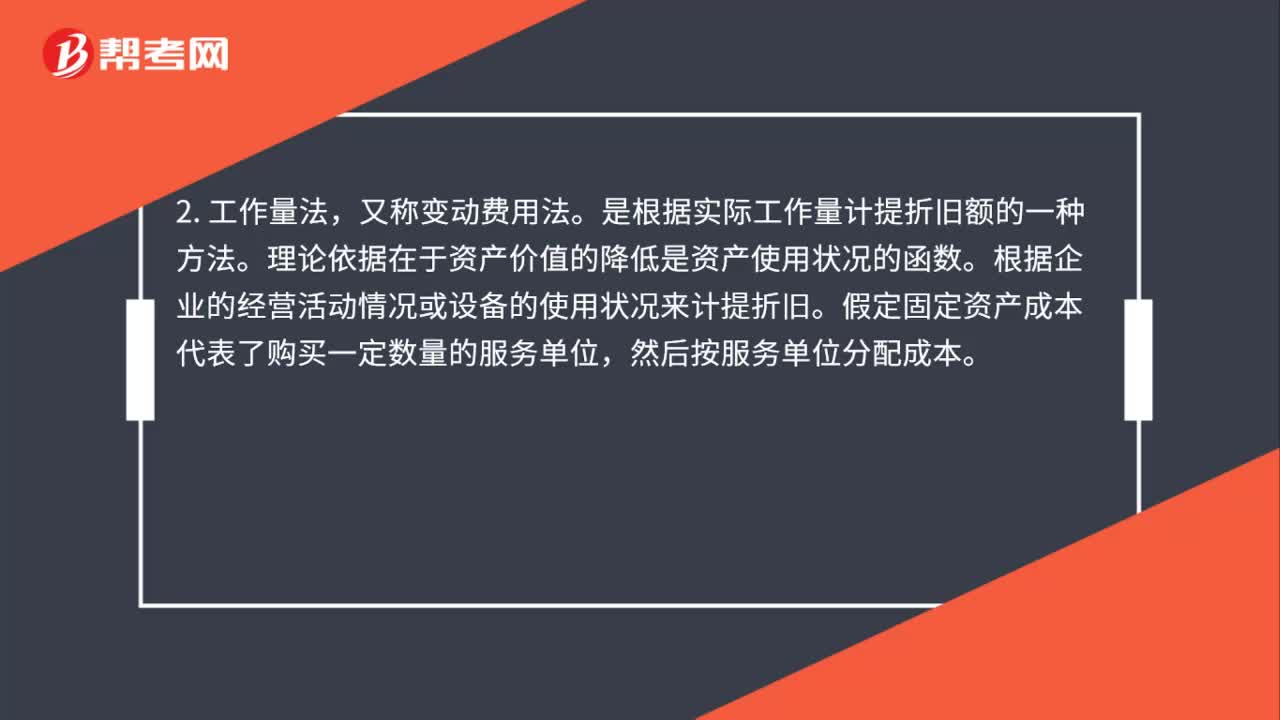

116固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?此法是以固定資產(chǎn)的原價(jià)減去預(yù)計(jì)凈殘值除以預(yù)計(jì)使用年限,求得每年的折舊費(fèi)用。是根據(jù)實(shí)際工作量計(jì)提折舊額的一種方法。理論依據(jù)在于資產(chǎn)價(jià)值的降低是資產(chǎn)使用狀況的函數(shù)。根據(jù)企業(yè)的經(jīng)營活動(dòng)情況或設(shè)備的使用狀況來計(jì)提折舊。假定固定資產(chǎn)成本代表了購買一定數(shù)量的服務(wù)單位,用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產(chǎn)期初凈值,得出各年應(yīng)提折舊額的一種加速折舊的方法。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料