下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)應(yīng)當(dāng)披露的重要會計估計有哪些?

企業(yè)應(yīng)當(dāng)在符合我國現(xiàn)行會計準(zhǔn)則、制度和其他相關(guān)法律法規(guī)要求的前提下,以一貫性、適用性和成本效益原則為基礎(chǔ),正確選擇和確定本企業(yè)采用的會計政策與會計估計,并正確劃分會計政策變更與會計估計變更,按照不同的方法進(jìn)行相關(guān)會計處理。

企業(yè)應(yīng)當(dāng)以變更事項的會計確認(rèn)、計量基礎(chǔ)和列報項目是否發(fā)生變更作為判斷該變更是會計政策變更還是會計估計變更的劃分基礎(chǔ)。

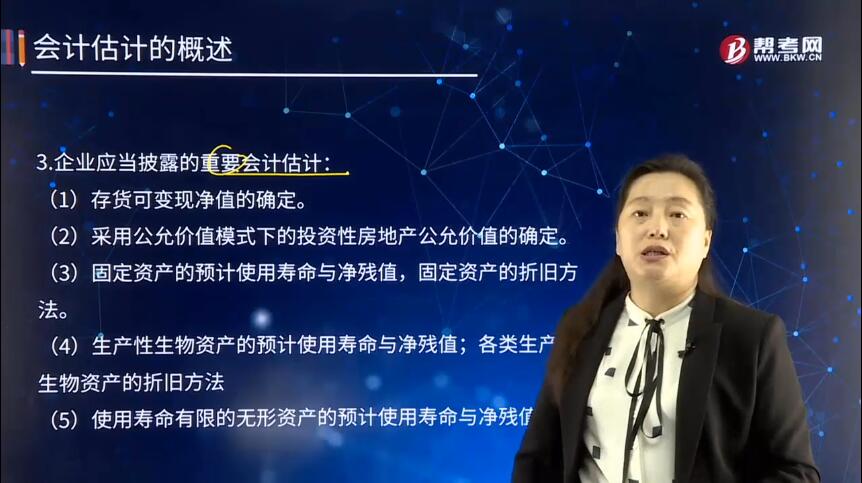

企業(yè)應(yīng)當(dāng)披露的重要會計估計:

(1) 存貨可變現(xiàn)凈值的確定。

(2) 采用公允價值模式下的投資性房地產(chǎn)公允價值的確定。

(3) 固定資產(chǎn)的預(yù)計使用壽命與凈殘值,固定資產(chǎn)的折舊方法。

(4) 生產(chǎn)性生物資產(chǎn)的預(yù)計使用壽命與凈殘值;各類生產(chǎn)性生物資產(chǎn)的折舊方法。

(5) 使用壽命有限的無形資產(chǎn)的預(yù)計使用壽命與凈殘值。

(6) 可收回金額按照資產(chǎn)組的公允價值減去處置費(fèi)用后的凈額確定的,確定公允價值減去處置費(fèi)用后的凈額的方法;可收回金額按照資產(chǎn)組預(yù)計未來現(xiàn)金流量的現(xiàn)值確定的,預(yù)計未來現(xiàn)金流量的確定。

(7) 合同完工進(jìn)度的確定。

(8) 權(quán)益工具公允價值的確定。

(9) 債務(wù)人債務(wù)重組中轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價值、由債務(wù)轉(zhuǎn)成的股份的公允價值和修改其他債務(wù)條件后債務(wù)的公允價值的確定。

債權(quán)人債務(wù)重組中受讓的非現(xiàn)金資產(chǎn)的公允價值、由債權(quán)轉(zhuǎn)成的股份的公允價值和修改其他債務(wù)條件后債權(quán)的公允價值的確定。

(10) 預(yù)計負(fù)債初始計量的最佳估計數(shù)的確定。

(11) 金融資產(chǎn)公允價值的確定。

(12) 承租人對未確認(rèn)融資費(fèi)用的分?jǐn)偅怀鲎馊藢ξ磳?shí)現(xiàn)融資收益的分配。

(13) 探明礦區(qū)權(quán)益、井及相關(guān)設(shè)施的折耗方法;與油氣開采活動相關(guān)的輔助設(shè)備及設(shè)施的折舊方法。

(14) 非同一控制下企業(yè)合并成本的公允價值的確定。

(15) 其他重要會計估計。

下面給大家提供一道注冊會計師考試的真題,希望大家認(rèn)真理解。

【2007注冊會計師考試真題】下列各項中,屬于會計政策變更的有( )。

A. 存貨跌價準(zhǔn)備由按單項存貨計提變更為按存貨類別計提

B. 固定資產(chǎn)的折舊方法由年限平均法變更為年數(shù)總和法

C. 投資性房地產(chǎn)的后續(xù)計量由成本模式變更為公允價值模式

D. 發(fā)出存貨的計價方法由先進(jìn)先出法變更為加權(quán)平均法

E. 應(yīng)收賬款計提壞賬準(zhǔn)備由余額百分比法變更為賬齡分析法

【答案】CD

【解析】選項ABE屬于會計估計變更。

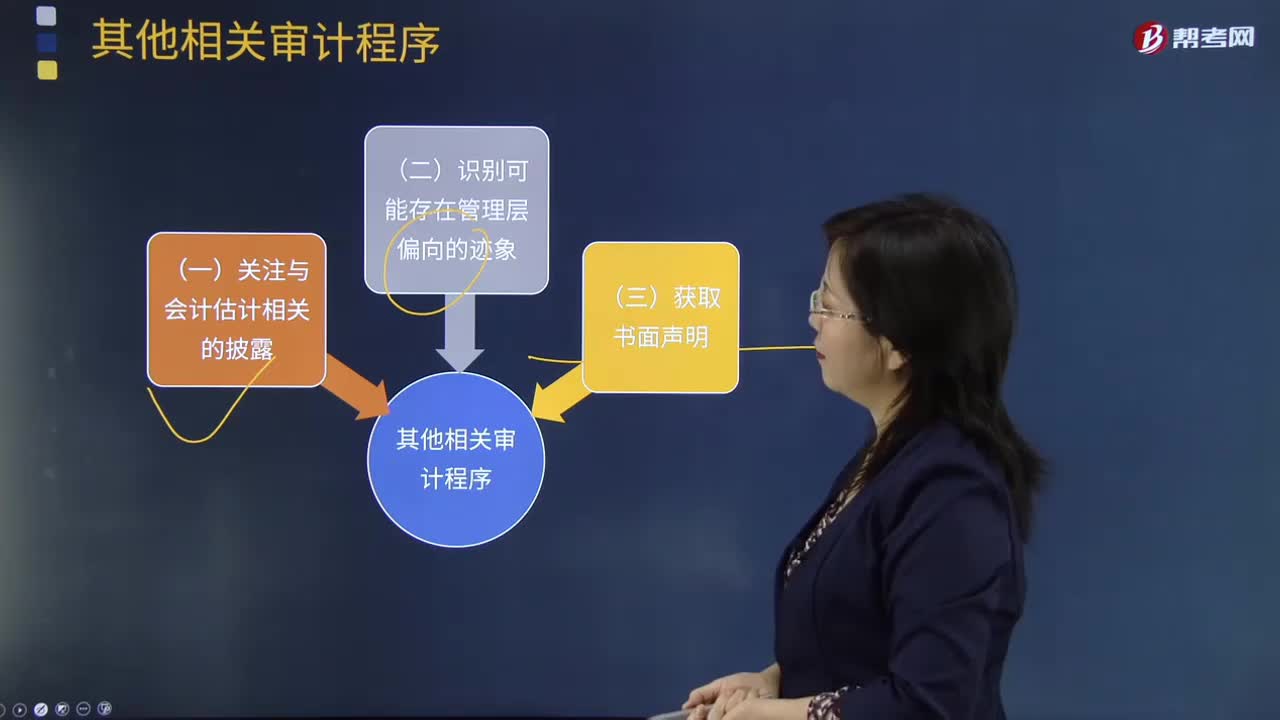

注冊會計師應(yīng)當(dāng)采取哪些恰當(dāng)?shù)拇胧?如果注冊會計師認(rèn)為審計報告日前獲取的其他信息存在重大錯報,注冊會計師可在審計報告中指明其他信息存在重大錯報。【提示】注冊會計師可在審計報告中指明其他信息存在重大錯報。當(dāng)拒絕更正其他信息的重大錯報導(dǎo)致對管理層和治理層的誠信產(chǎn)生懷疑,A.針對其他信息存在重大錯報但管理層已經(jīng)更正,注冊會計師應(yīng)當(dāng)要求管理層更正其他信息,C.針對其他信息存在重大錯報但管理層拒絕更正。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料