下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

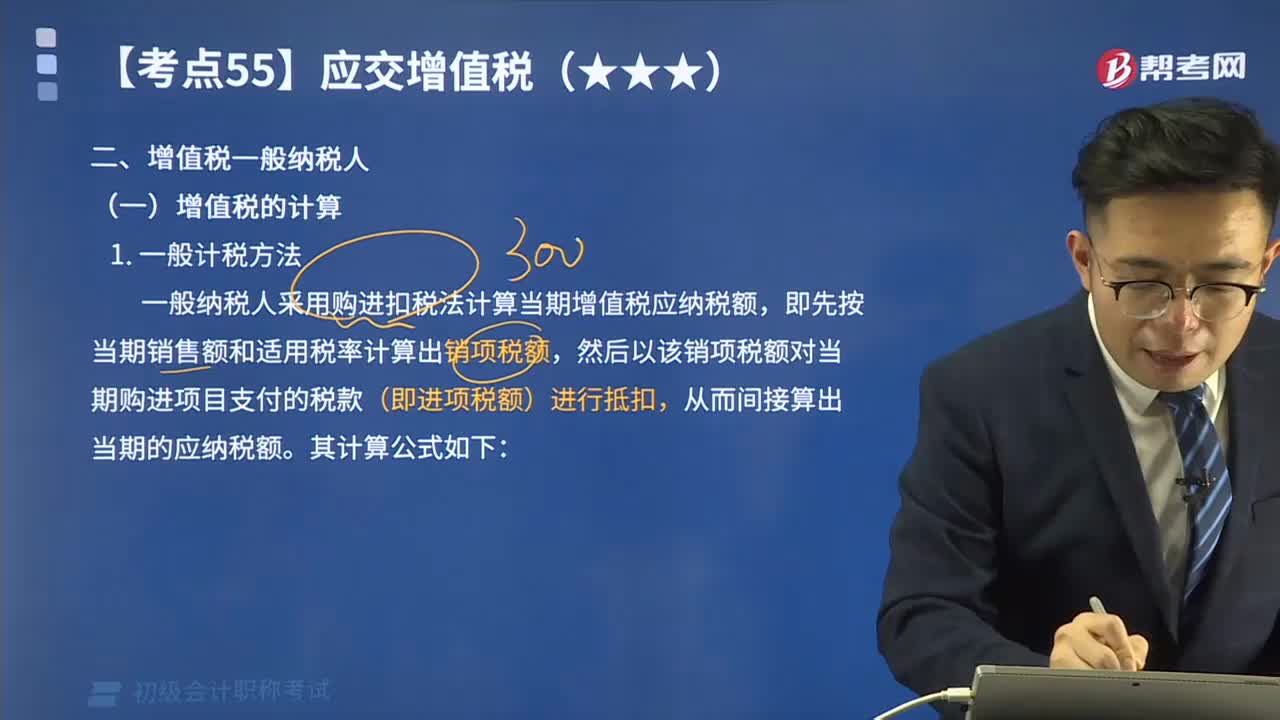

一起來看看一般納稅人的增值稅有哪些計算方法?

增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。按照我國現(xiàn)行增值稅制度的規(guī)定,在我國境內(nèi)銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個人為增值稅的納稅人。其中,“服務(wù)”是指提供交通運(yùn)輸服務(wù)、建筑服務(wù)、郵政服務(wù)、電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動本期應(yīng)交納的增值稅。

(一)一般計稅方法

一般納稅人采用購進(jìn)扣稅法計算當(dāng)期增值稅應(yīng)納稅額,即先按當(dāng)期銷售額和適用稅率計算出銷項(xiàng)稅額,然后以該銷項(xiàng)稅額對當(dāng)期購進(jìn)項(xiàng)目支付的稅款(即進(jìn)項(xiàng)稅額)進(jìn)行抵扣,從而間接算出當(dāng)期的應(yīng)納稅額。其計算公式如下圖:

務(wù)-一般納稅人的增值稅的計算方法20200518104831199.png)

公式中的“當(dāng)期進(jìn)項(xiàng)稅額”是指納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),支付或者負(fù)擔(dān)的增值稅稅額。下列進(jìn)項(xiàng)稅額準(zhǔn)予從銷項(xiàng)稅額中抵扣:

1.從銷售方取得的增值稅專用發(fā)票(含稅控機(jī)動車銷售統(tǒng)一發(fā)票,下同)上注明的增值稅額;

2.從海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額;

3.購進(jìn)農(nóng)產(chǎn)品,除取得增值稅專用發(fā)票或者海關(guān)進(jìn)口增值稅專用繳款書外,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算的進(jìn)項(xiàng)稅額;如用于生產(chǎn)銷售或委托加工13%稅率的農(nóng)產(chǎn)品,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和10%的扣除率計算的進(jìn)行稅額;

4.從境外單位或者個人購進(jìn)服務(wù)、無形資產(chǎn)或者不動產(chǎn),從稅務(wù)機(jī)關(guān)或者扣繳義務(wù)人支付的解繳稅款的完稅憑證上注明的增值稅額;

5.一般納稅人支付的道路、橋、閘通行費(fèi),憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額和規(guī)定的方法計算的可抵扣的增值稅進(jìn)項(xiàng)稅額。

(二)簡易計稅方法

一般納稅人發(fā)生財政部和國家稅務(wù)總局規(guī)定的特定應(yīng)稅銷售行為,也可以選擇簡易計稅方式計稅,但是不得抵扣進(jìn)項(xiàng)稅額。

應(yīng)納稅額=銷售額×征收率

采用簡易計稅方式的增值稅征收率為3%,國家另有規(guī)定的除外。

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

1057

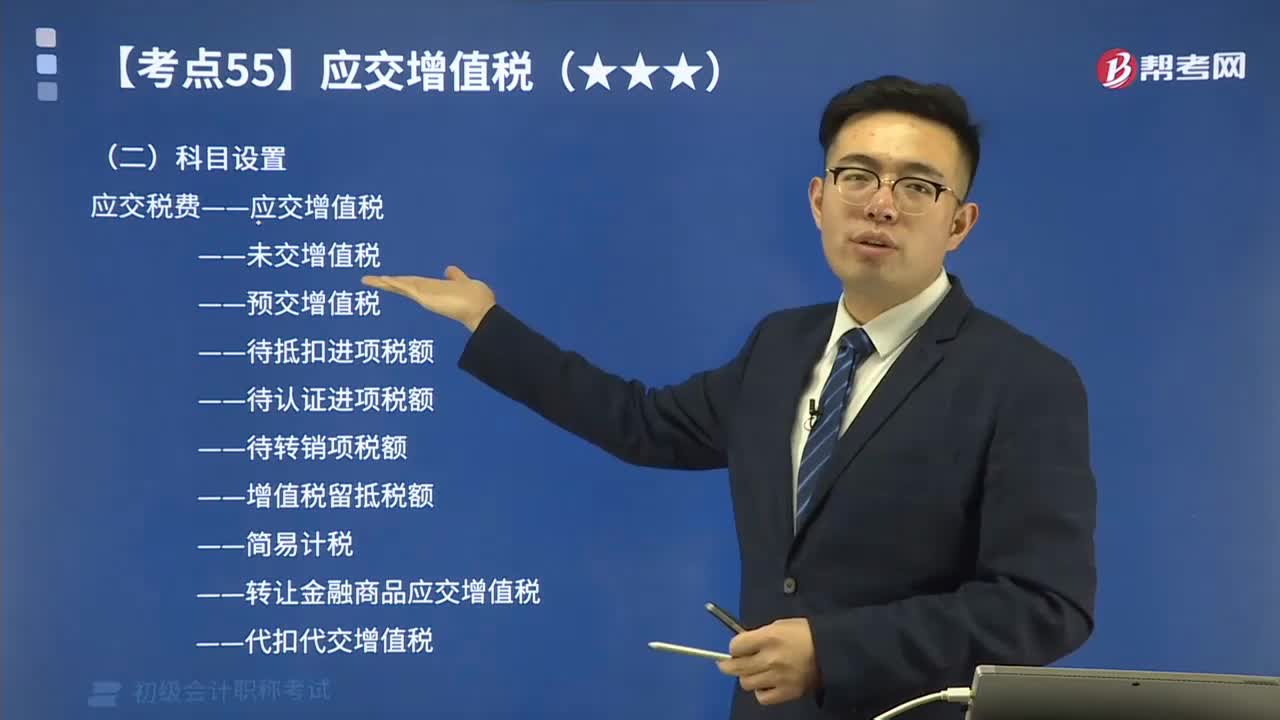

1057初級會計中一般納稅人的科目設(shè)置都有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動本期應(yīng)交納的增值稅。記錄一般納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或不動產(chǎn)而支付或負(fù)擔(dān)的、準(zhǔn)予從當(dāng)期銷項(xiàng)稅額中抵扣的增值稅額“記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項(xiàng)稅額。

476

476一起來看看一般納稅人的增值稅有哪些計算方法?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。在我國境內(nèi)銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個人為增值稅的納稅人。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動本期應(yīng)交納的增值稅。一般納稅人采用購進(jìn)扣稅法計算當(dāng)期增值稅應(yīng)納稅額。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料